線状降水帯と内水氾濫による水災の脅威と対策

4年ぶりのエルニーニョ現象による異常気象の影響か、今年も台風などの風水害が頻発しています。

避難が遅れると、家屋の被害だけでなく、命の危険にも直面する可能性があります。今回は、最近よく耳にする「線状降水帯」と「内水氾濫」について、分かりやすくご説明いたします。

内水氾濫による家屋浸水の恐怖

線状降水帯とは、次々と発生した積乱雲が列をなし、数時間にわたってほぼ同じ場所を通過または停滞することで作り出される、線状に伸びる強い降水を伴う雨域です。

大雨警報や洪水警報が対象とする災害には、排水ができずに発生する内水氾濫と、河川の増水によって堤防を越えたり堤防が決壊したりする外水氾濫があり、線状降水帯と内水氾濫が組み合わさると、深刻な水災が発生する可能性があります。

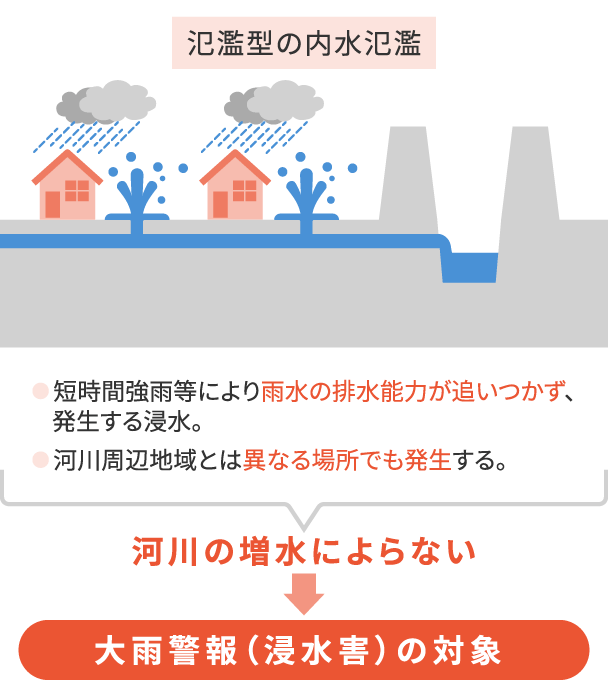

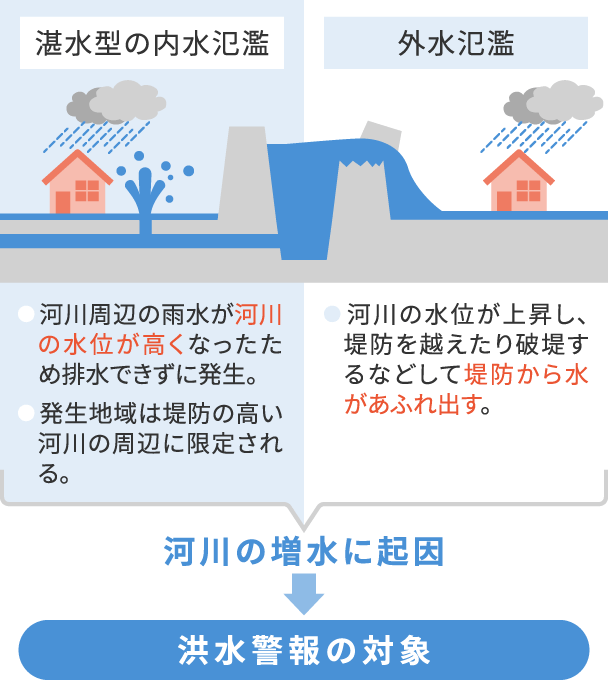

図1 大雨警報(浸水害)・洪水警報が対象とする災害

資料:気象庁「気象警報とキキクル(危険度分布)」[1]をもとに執筆者作成

湛水型の内水氾濫は、河川の水位が高くなり排水できなくなることで発生するため、堤防の高い河川周辺に限定されます。特に、河川の水位が氾濫危険水位等を超えそうになり、排水ポンプ停止や水門閉鎖が行われると、氾濫のおそれが急激に高まります。

氾濫型の内水氾濫は、短時間の豪雨などにより、雨水の排水能力が追い付かずに発生する浸水であるため、河川周辺とは異なる場所でも発生します。

近年、集中豪雨の多発、放流河川の能力不足、地下における土地利用の高度化などによる内水氾濫の被害リスクが増大しており深刻です。

図2 内水氾濫による被害例

資料:執筆者作成

内水氾濫は、トイレや浴室などの排水溝から逆流して浸水することもあるため、低地に位置する家屋は特に危険にさらされ、貴重な財産や家族の安全が脅かされます。

さらに、洪水や土砂災害などが発生すると、命の危険にさらされるリスクが高まり、被害が拡大する可能性があるでしょう。

水災対策の重要性と具体的な手段

水災は私たちの生活に深刻な影響を及ぼす災害です。そのため、私たちは水災対策の重要性を認識し、備える必要があります。水災に備えるためには、具体的な手段を講じることが不可欠です。

まずは、簡単にできる方法として、水のうを活用した浸水対策があります。トイレや浴室、洗濯機などの排水溝からの逆流を防ぐには、ポリ袋などに水を貯めて塞ぐと良いでしょう。

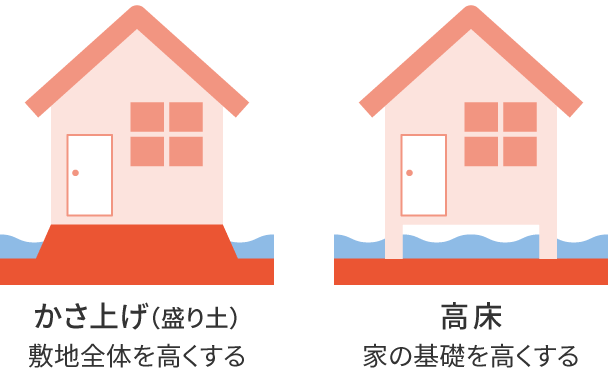

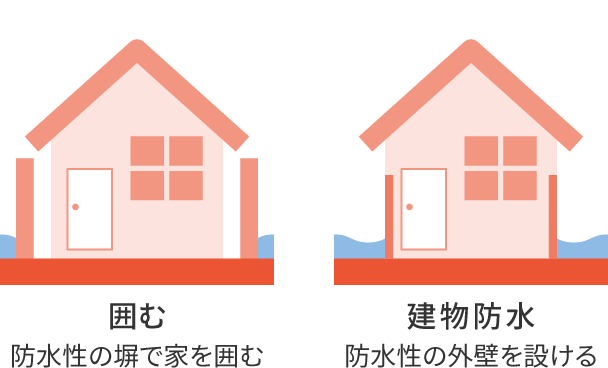

なお、浸水のリスクの高い地域では、敷地や建物の基礎を高くしたり、防水性の塀や外壁を設けたり、屋根に外部への出口を設けることも有効です。

図3 床上浸水を防ぐための家づくりの例

資料:国土交通省「水害対策を考える」[2]をもとに執筆者作成

また、浸水対策だけでなく、家屋が損壊した後の修繕費用も考えておきましょう。災害により居住する住宅が著しい被害を受けた場合に給付される公的支援として、「被災者生活再建支援制度」があります。

使途が限定されていないため使いやすい支援金ですが、全壊(50%以上)で自宅を再建した場合でも最大300万円しか給付されません。

表 被災者生活再建支援制度の支給額

※スクロールで表がスライドします。

| 被災区分 | 損害割合 | 支援金の支給額 | ||

|---|---|---|---|---|

| 基礎支援金 | 加算支援金 | |||

| 再建手段 | 支給額 | |||

| 全壊 | 50%以上 | 100万円 | 建設・購入 | 200万円 |

| 補修 | 100万円 | |||

| 賃貸 | 50万円 | |||

| 大規模半壊 | 40%台 | 50万円 | 建設・購入 | 200万円 |

| 補修 | 100万円 | |||

| 賃貸 | 50万円 | |||

| 中規模半壊 | 30%台 | ― | 建設・購入 | 100万円 |

| 補修 | 50万円 | |||

| 賃貸 | 25万円 | |||

資料:内閣府「被災者支援に関する各種制度の概要」[3]をもとに執筆者作成

支援金の給付以外にも、災害時に活用できるさまざまな公的支援がありますので、ご家庭に必要な支援を確認しておくことをおすすめします。

また、契約している火災保険の補償内容も確認しておきましょう。火災保険では、水災補償を付帯しないと水災に遭ったときに保険金が受け取れませんので注意が必要です。

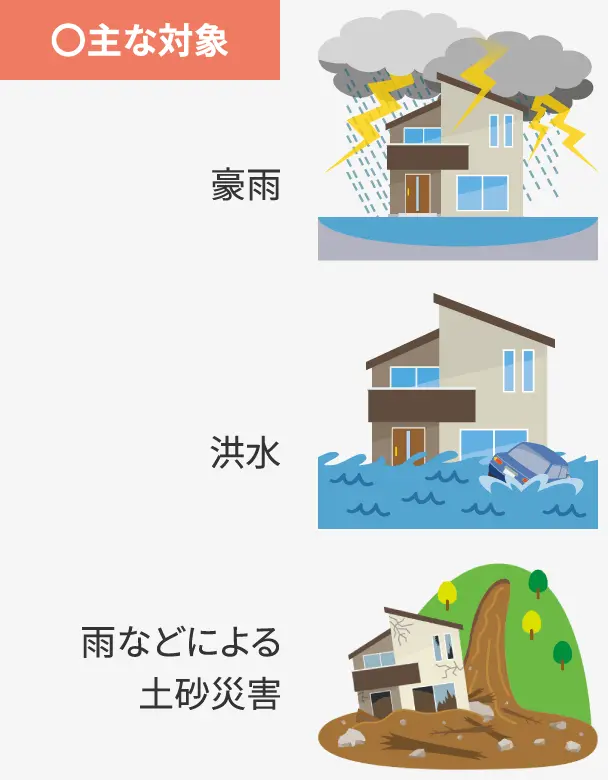

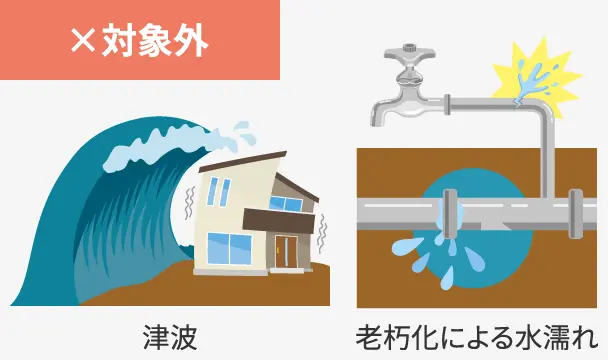

なお、水災補償では、豪雨や洪水、土砂災害は対象となりますが、地震・噴火・津波や、老朽化に伴う水道管の破損は対象となりません。

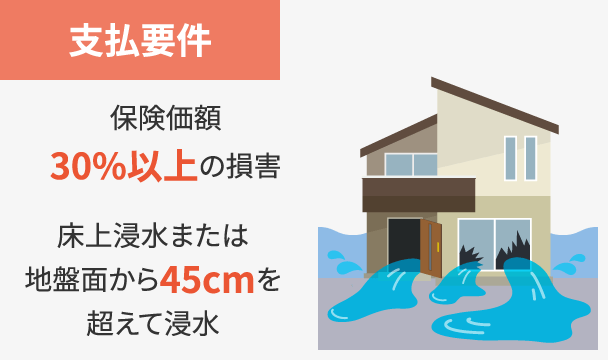

図4 火災保険の水災補償の対象と支払要件

※保険価額とは、保険事故が発生した場合に被保険者が被る可能性のある損害の最高見積額。

資料:執筆者作成

最近では、保険価額の30%以上の損害を受けた場合や、床上浸水または地盤面から45cmを超える浸水をした場合、保険金額を限度に全額補償されることがあります。

水災による被害から生活と財産を守るために

日頃から、地域の地形や気候条件を考慮し、堤防や水門が整備されているか、避難場所があるか、住んでいる地域の避難場所までの経路を歩いたりして、命を守る準備をしておくと良いでしょう。

また、国土交通省の「重ねるハザードマップ」や、大雨や洪水による災害の危険について最新の情報が確認できる気象庁の「キキクル」などを活用し、早期警戒と適切な避難勧告に従い、早めに避難することが重要です。

水災対策の重要性を認識し、具体的な手段を講じることで、被害を最小限に抑え、水災による被害から生活と財産を守ることができます。

国の支援が不足する部分については、自らも火災保険の水災補償に加入するなど、安心な生活を手に入れることをおすすめします。

| 出典 |

|---|

|

執筆者プロフィール

勝田 謙一カツタ ケンイチ

AFP、防災士

大学卒業後、大手生命保険会社、外資系保険会社を経て、2014年に勝田FP事務所を開業。自然災害被災者への情報提供の必要性から、SNSグループを開設。現在、自助・共助・公助を生かしたコロナショックからの生活再建相談、執筆活動、オンラインセミナーなどを展開。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年9月7日です。