バイク保険人気ランキング

バイク保険を保険会社で選ぶ

-

三井ダイレクト損保

安そうだけれど自分には難しい、わかりにくい、顔が見えないから心配だ。そう思われがちなネット型バイク保険。だからこそ、私たちは徹底したお客さま目線で新しい商品、強くてやさしいバイクの保険を創りました。

「わからない」「困った」……そんなときに本当に頼れる補償やサービスをお届けします。 -

チューリッヒ

新規ご契約で1,000円相当の「えらべるグルメギフト」プレゼント!

新規のネット契約で保険料最大11,000円割引!※

※インターネット割引(最大10,000円)、e証券割引(500円)、チューリッヒ自動車保険LINE割引(500円)の合計金額。 -

アクサ損害保険

【「インターネット割引」と「無事故割引」あわせて最大12,000円!】

新たにアクサ損害保険にご契約をされるお客さまで、インターネットからお見積りまたはお申込みをされた場合、最大10,000円のインターネット割引が適用されます!*

また、所定の条件を満たすご契約に「無事故割引」を適用し、等級ダウン事故がある場合と比べて保険料2,000円割引きます。*

*インターネット割引は保険料に応じて割引額が異なります。また、割引には適用条件がございます。

詳細につきましては、アクサ損害保険のウェブサイトをご確認ください。

バイク保険とは

バイク保険で補償される内容

-

対人賠償保険

バイクを運転中に他人を死傷させてしまい、法律上の賠償責任を負ったとき、自賠責保険の補償金額をオーバーする部分について、保険金が支払われます。

-

対物賠償保険

バイクを運転中に相手の車、自転車、家屋等、他人の財物を破壊させてしまい、法律上の賠償責任を負ったとき、保険金が支払われます。

-

搭乗者傷害保険

ご契約のバイクに乗車中の方が自動車事故で死傷されたとき、保険金が支払われます。

-

人身傷害保険

自動車事故で、ご契約のバイクの運転者や同乗者が、死亡されたり、ケガをされたときに、相手との過失割合に関係なく、設定した保険金額を上限に保険金が支払われます。

この補償をつけると保険料は高くなりますが、万が一の事故の際に自己負担が無いので安心です。 -

無保険車傷害特約

事故の相手が保険に入っておらず、死亡もしくは後遺障害が生じた際に十分な賠償が得られないときに、また事故の相手の加入している保険金額では十分な損害賠償金を得られないときに、相手の負担すべき保険金が支払われます。

※説明は一般的なものであり、各社によって商品内容が異なる場合があります。

車両破損・盗難に特化した保険ならこちら

-

みんなのバイク保険

- バイク事故による「車両破損」や、「盗難」「水災」を補償する保険です。

補償内容は組み合わせ可能です。

保険料にかかわる基礎知識

ノンフリート等級とは?

自動車保険では、保険料の割引や割増を表す基準に「ノンフリート等級」があります。

ノンフリート等級は、1から20までの数字で表され、保険料は等級と保険事故の有無の組み合わせによって決定されます。

初めてのご契約では6等級が適用されます。1年間無事故だと、翌年には1等級上がります。しかし、ご契約期間中に保険事故が発生した場合、保険事故の種類によって翌年に等級が3等級もしくは1等級下がります。

事故を起こさず高い等級を維持することが、保険料をお手頃に抑えることにつながります。

年齢条件とは?

運転する方の年齢範囲が高くなるほど、保険料が割安になります。

運転者の年齢条件を高く絞り込むことで、保険料を安くすることができます。運転される最も若い方の年齢を基準に、運転者の年齢条件をご選択ください。

バイク保険 よくある質問

-

バイクの種類によって保険料は変わる?

バイク保険の場合、その種類(二輪自動車・原付自転車)によって、対人賠償保険・対物賠償保険・人身傷害補償保険・搭乗者傷害補償保険の保険料が決められることになります。

ちなみにバイク保険とは俗称であり、基本的には任意の自動車保険と同じなのですが、自動車とは異なり使用用途による保険料の違いはありません。車両保険については、「車両の型式」「初度登録年」「車両価額」により保険料が決まります。

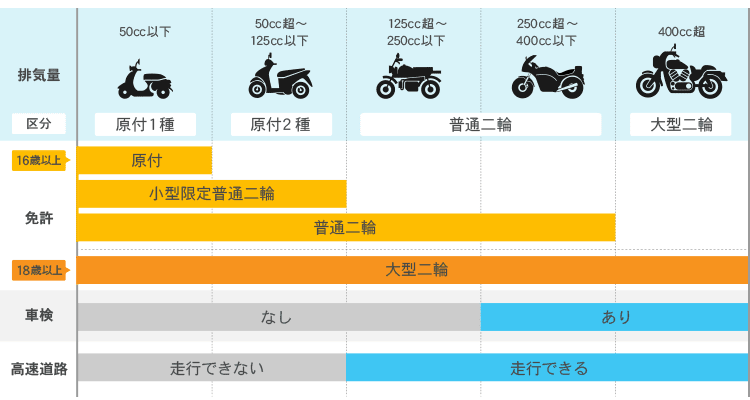

また、「ノンフリート等級」により保険料の割引率や割増率が決定されます。無事故を続けることにより1等級上がり、それに比例して割引率が増えていきます。運転者年齢条件も保険料に影響します。総排気量により、次のように分類されます。

※年齢条件区分等は、保険会社により異なる場合があります。

排気量ごとの免許と違い

-

改造したバイクでも保険に加入することはできる?

-

原付バイクでも保険に加入する必要がある?

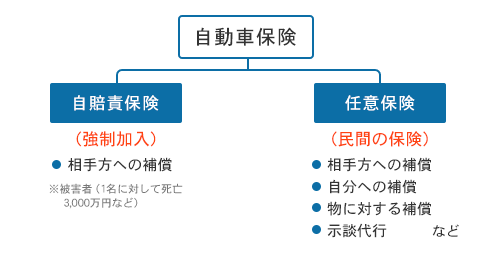

原付バイクの所有者は、法律により自賠責保険(自動車損害賠償責任保険)に加入することとなっています。

自賠責保険とは、公道を走る自動車やバイク(※原付を含む)を所有する人は強制加入となっており、「強制保険」とも呼ばれています。交通事故の被害者が最低限の補償を受けることができるための、被害者救済を目的とする国の制度です。自賠責保険は、どの保険会社で加入しても補償内容は同じとなります。人身事故による損害賠償責任について支払われるものであり、物損事故は対象外となります。任意に加入する一般的なバイク保険は、強制保険に対して「任意保険」と呼ばれています。実際の事故のときに自賠責保険だけでは補償額を上回る場合がほとんどであり、同保険で補償されない対物賠償・搭乗者傷害などをカバーする意味でも、バイク保険(任意保険)にも加入する必要があるといえます。ちなみに、バイク保険とは俗称であり、任意の自動車保険と同じです。

-

事故でケガをしても、治療費全額は補償してもらえない?

-

弁護士法のしばりとは?

自賠責保険とは

自賠責保険は強制保険です。すべての自動車(含むバイク)は加入することを義務づけられています。

もし、未加入(期限切れ)で運転すると、法律により処罰されます。

自賠責保険に加入していないと、車検を受けられません。車検時には、車検期間をカバーする保険期間の自賠責保険に加入している必要があります。

バイク保険に関する用語集

バイク保険を選ぶ際に、これだけは知っておきたい用語をご紹介します。 バイク保険に関する用語を正しく理解し、あなたにとって最適なバイク保険をお選びください。

-

車両保険

【読み方】しゃりょうほけん

車両保険とは、自分の車が交通事故により損害を受けた場合に、その修理代を補償する保険のことをいう。車両保険は交通事故だけに限定されず、火災・台風・盗難・洪水・高潮などの災害により損害を受けたときも補償範囲に含まれる。車両保険では契約時に定めた保険金額を限度として保険金が支払われるが、車の損傷を修理することができる場合は修理支払限度額となってしまう。なお、車両保険の保険金額は、車種・初度登録時期・排気量などによって、自動的に設定範囲が決められるため、高額の車に低い保険金額を設定することはできない。ただし、設定金額には幅があるので、その範囲であれば自由に設定することができる。

-

自損事故保険

【読み方】じそんじこほけん

自損事故保険とは、単独の事故や相手側に100%過失のない事故によって、補償の対象となる自動車(被保険自動車)の保有者・運転者・同乗者が、自動車事故により死亡、後遺障害またはケガを負い、自賠責保険で保険金が支払われない場合、最低限の補償をする保険をいう。対人賠償保険を契約した場合、自動的に特約として付帯される。被保険者の故意による事故、無免許・酒酔い・麻薬中毒等の状態での運転によって、その本人に生じた傷害や死亡などには保険金は支払われない。

-

人身傷害補償保険

【読み方】じんしんしょうがいほしょうほけん

人身傷害補償保険(じんしんしょうがいほしょうほけん)とは、乗車中や歩行中に、自動車事故により死亡した場合やケガを負った場合などに保険金が支払われるものをいう。過失割合に関係なく、運転している本人や同乗者まで補償するのが特徴。保険金額は加入時に設定した金額を限度とする。例えば、自分の過失が大きいため保険金から過失分が差し引かれる場合であっても、人身傷害補償保険によって設定した保険金額の範囲内で損害額を補填することが可能となる。

-

対人賠償保険

【読み方】たいじんばいしょうほけん

対人賠償保険とは、人を死亡・負傷させることにより法律上の損害賠償責任を負った場合、自賠責保険で支払われる保険金を超える部分に対して、保険金が支払われるものをいう。対人賠償保険における人には、歩行者・同乗者・相手の自動車の搭乗者などが含まれる。自動車事故による損害額は高額となることが多く、自賠責保険の死亡補償額を超える部分については加害者本人が支払わなければならない。その場合の不足分を補ってくれるのが対人賠償保険である。対人賠償保険では、加入時に設定する補償範囲は無制限にするのが一般的である。他人に対する保険であるため、運転者本人やその家族の傷害・死亡については補償されない点には注意が必要である。

-

対物全損時修理差額費用担保特約

【読み方】たいぶつぜんそんじしゅうりさがくひようたんぽとくやく

対物全損時修理差額費用担保特約とは、対物事故による相手側の自動車の修理費が時価額を超えた場合に、相手側(被害者)が実際に修理をすることを条件に、修理費と時価額の差額部分について、自分の過失割合を乗じた額が保険金として支払われるものをいう。対物全損時修理差額費用担保特約は「対物全損特約」とも呼ばれる。修理費と時価額の差額部分については、50万円が限度とされる。事故日から6カ月以内に修理する必要があり、修理の完了について写真などにより確認できなければならない。

-

対物賠償保険

【読み方】たいぶつばいしょうほけん

対物賠償保険とは、自動車事故によって他人の財物に破損・汚損・滅失などの損害を生じさせて法律上の損害賠償責任を負った場合に、保険金が支払われるものをいう。他人の財物とは、具体的には相手の自動車・建物・電柱などのことである。しかし、店舗など業務を行っている建物に損害を与えた場合、直接損害を与えた建物自体への賠償以外にも、営業損失や休業補償などの損害が発生する。そのため、損害額が高額となるケースも多い。そこで、対物賠償保険はこれらの損害も含めて補償がなされる。ただし、対物賠償保険では自分や家族の所有物については補償がなされない点には注意が必要だ。

-

搭乗者傷害保険

【読み方】とうじょうしゃしょうがいほけん

搭乗者傷害保険とは、保険契約の対象となっている自動車に搭乗中の運転者や同乗者が、事故によりケガを負った、あるいは死亡した場合に保険金が支払われるものをいう。無免許運転や酒酔い運転などにより、正常な運転ができない恐れのある状態による事故で、自分の自動車に生じた損害や運転者自身の傷害のような、保険契約者が自ら招いた事故や、トラック荷台へ乗車した場合や窓から身を乗り出した状態など、違法な乗り方をしていた場合には保険金は支払われない。搭乗者傷害保険と関連する用語として「人身傷害補償保険」がある。人身傷害補償保険では、保険契約の対象となっている自動車の搭乗者全員のほかに、記名被保険者とその家族では契約対象車以外に搭乗した場合の事故、歩行中などの自動車事故も補償される点で、搭乗者傷害保険とは異なる。

-

無保険車傷害保険

【読み方】むほけんしゃしょうがいほけん

無保険車傷害保険とは、対人賠償責任保険に加入していない、あるいは加入していても保険金額が不十分であるなど、十分な損害賠償資力を有していないほかの自動車との事故により死亡や後遺障害を被った場合に、被保険自動車の搭乗者に対して保険金が支払われるものをいう。無保険車傷害保険では、相手が負担すべき損害賠償責任の不足分について、保険金が支払われることとなる。支払われる保険金は、自分の加入する保険の対人賠償保険の補償額と同じである。ただし、無制限に設定した場合には、2億円を限度とする。

※説明は一般的なものであり、各社によって商品内容が異なる場合があります。詳しくは各社の重要事項説明書等をご確認ください。

バイク保険 関連コラム

等級×排気量でカンタン見積り!

| 等級 | バイクの排気量 | ||

|---|---|---|---|

| 純新規 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 1等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 2等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 3等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 4等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 5等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 6等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 7等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 8等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 9等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 10等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 11等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 12等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 13等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 14等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 15等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 16等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 17等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 18等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 19等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

| 20等級 | 125cc以下 | 125cc超~250cc以下 | 250cc超 |

このページのランキングは「保険市場」の取扱保険商品について、上記期間の申込件数に基づいて作成したものであり、保険商品間の優劣を意味するものではありません。

商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

新商品の発売・商品改定においては、主契約の主な給付金に変更がない場合、ランキングの順位判定基準を引き継いで集計させていただいております。

またこのランキングは2026年6月9日時点での保険市場取扱商品のみの掲載となります。あらかじめご了承ください。

AT25100299

24a33

DSR-4763