2017.11.30

第14回 民間医療保険の寿命は?

保険会社の業績をあらわす指標として「継続率」というものがあります。

継続率とは、生命保険契約の締結後どの程度の契約が有効に継続しているかを比率で表したものです。新契約の保険金額を基準として、13カ月目、25カ月目などの保険料払込の有無により契約の継続を判定します。

公表されている何社かの2012~2014年の継続率を平均してみてみると、13カ月目は約93%、25カ月目は約86%、37カ月目は約77%となっていました。仮に4年目以降毎年7%ずつ減少したと仮定すると、10年を経過したときの計算結果は46%となります。つまり10年で約半分の契約が解約・失効している可能性があるわけです。

(公財)生命保険文化センター「平成27年度 生命保険に関する全国実態調査」によると、保険商品ごとの継続率は不明ですが、解約・失効した保険の加入目的の「医療費や入院費のため」が57.7%ということから、医療保険あるいは医療特約付の保険などが半分以上を占めていたことがわかります。一方、加入目的の「貯蓄のため」が8.0%、「老後の生活資金のため」が7.5%となっているため、貯蓄型の保険や個人年金保険の解約・失効は低いといえるでしょう。解約・失効した理由をみると「掛金を支払う余裕がなくなったから」が33.6%、次いで「他の生命保険に切り替えたので」が31.4%となっています。

変化し続ける民間の医療保険

私が生命保険会社に入社した1973年当時、民間医療保険は日本国内に存在していませんでした。そのころの医療費は、国民健康保険の世帯主の自己負担はすでに3割負担となっていましたが、健康保険の被保険者本人の自己負担はほとんどありませんでした。医療機関で初診料だけ支払えば薬剤に対しての自己負担もありませんでしたが、交通事故が原因での治療については公的医療保険が適用されなかったため、災害入院に対する保障の保険は当時からありました。

1976年2月に日本初の民間医療保険が登場し、本格的な販売が始まったのは1976年6月に疾病による20日以上の入院・手術を保障する疾病入院特約および成人病特約が生命保険各社から販売されてからです。その後、2、3年ごとに医療関係商品の保障内容や保険料が目まぐるしく変化していきました。

民間の医療保険が変化する理由

- 理由その1:医療政策の変化

- ・医療費の自己負担率改正

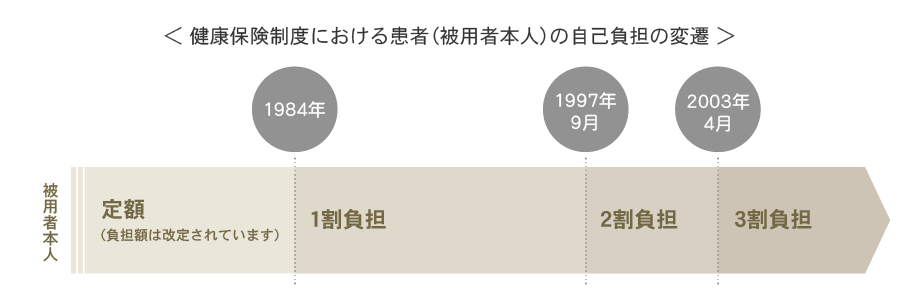

国民健康保険制度による医療費の自己負担は、もともとは5割負担でしたが、1963年より3割負担になりました。一方、健康保険制度による医療費の自己負担は、自己負担なしから始まり、1943年以降負担額の改定が行われながら定額制が続いていましたが、1984年からは1割負担になり、今では、国民健康保険と同じ3割負担となっています。

診療報酬は2年ごと、介護報酬は3年ごとに見直され、改定されています。

最近では高齢者自己負担割合の引き上げと高額療養費・高額介護合算療養費制度の改定などがあり、民間の医療保険の保障もそのときにあった内容へと今後も変化していくことでしょう。

資料:厚生労働省「医療保険制度について」をもとに執筆者作成

- 理由その2:医療技術革新・医療機器技術の進歩

- ・レーザー光線の作用を利用したメスの開発

・内視鏡治療・内視鏡による外科手術

高精度の放射線治療などの医療技術の進歩により手術給付金の対象となる手術が変更されてきました。民間の医療保険が発売されたころの手術給付金は、手術の種類を8部分の身体部位ごとに分類し、その身体部位ごとに決められた給付倍率をもとに給付金が受け取れるようになっていましたが、現在は支払いの対象手術の場合に給付金が受け取れるようになっています。最近では88種類から約1000種類(公的医療保険制度対象の手術)と表現されることが増えています。これは医療技術の進歩により手術方法が細分化されたもので、新しく対象手術となったものもありますが、公的医療保険制度対象の手術から除外されたものもあります。

また、内視鏡手術、粒子線治療、血管内治療など患者の身体への負担を抑えた治療法が増え、最近では平均入院日数が短くなったこともあり、1入院の支払限度日数が120日限度から60日限度の商品が増えました。一方、比較的入院が長期になる可能性が予想される生活習慣病に備える特約の発売や、技術料が高額療養費制度の対象外(全額自己負担となる)先進医療に備える特約が開発されました。

- 理由その3:医薬品の開発

- 抗がん剤治療薬やホルモン剤治療薬が開発され、外来治療が可能となり、通院治療に対しても手厚く保障する商品が多数発売されました。

これからの民間の医療保険

現在、IPS細胞を使った再生医療が着実に成果を上げており、これまで有効な治療法のなかった疾患の治療ができるようになるなど、期待が高まっています。今後、再生医療が普及していけば、これに対する保障商品も開発されることでしょう。

民間の医療保険が登場してから40年余り、健康保険制度の改定や医療技術の進歩にともない、保険会社も医療保険の見直しをして現状に合った商品の開発に努めています。

あなたの加入している医療保険は今の医療事情にあっていますか?

保険見直しで医療保険を検討される場合には、ぜひ参考にしてみてください。

保険のプロと一緒に見直しませんか?

店舗で直接相談するプロフィール

- 大前 隆史おおまえ たかし

- ファイナンシャルプランナー

- 国内の大手生命保険会社に29年間在籍。そのうち12年間は社内の教育担当を務める。企業や教育機関からの依頼による、社会保険や民間保険に関する講演も多数経験あり。

- ※ この記載内容は、執筆者独自の見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。