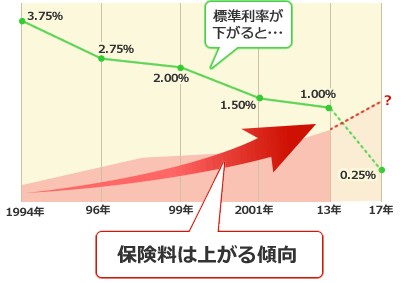

2017年4月以降に標準利率が1.0%⇒0.25%に変更されることに伴って、予定利率が変更になる可能性があるからです。

予定利率は、金融庁の算出する標準利率を目安として決められています。将来の支払いに備えて積み立てるお金(責任準備金)の計算基準の一つに、予定利率があります。

この予定利率が引き下げられると、その分だけ責任準備金を積み立てる必要が出てきます。責任準備金の財源は契約者が支払う保険料です。

そのため、保険会社は新しい標準利率が適用される月の新契約から予定利率を引き下げて、保険料を引き上げるのです。

金融庁は2017年4月以降にこの標準利率を、現行の1.0%から過去最低水準の0.25%まで引き下げることを決定しました。

今回の金融庁の決定を受けて、生命保険各社は今年4月以降の予定利率をどうするか検討中ですが、長引く低金利のなか今までの予定利率を維持することは難しいと考えられるでしょう。

終身保険・保障が長く続くタイプの医療/がん/収入保障保険・個人年金・学資保険など「貯蓄性が高い」保険は比較的可能性が高いです。

標準利率の改定の影響を受けて保険料が値上げされるのは、いわゆる「貯蓄性の高い」保険が中心となります。終身保険・個人年金保険・学資保険など、これらの保険を活用した資産運用や貯蓄などをお考えの方は、保険料が値上げしてしまう前にお早目にご検討されることをおすすめします。

保険料が値上がりするからといってむやみに必要のない保険に入らないよう気をつけてください。

予定利率は近年下がる一方なので、昔に入ったままの利率のいい保険を解約してしまわないほうがよい場合もあります。

![]()