ライフネット生命の女性保険

ライフネット生命の

女性専用の医療保険と

女性専用のがん保険

女性特有の病気に備える

10年から選べて、

見直ししやすい

![]()

入院給付金日額:5,000円

女性入院給付金日額:5,000円

保険期間:10年

- エコノミーコース1,661円/月

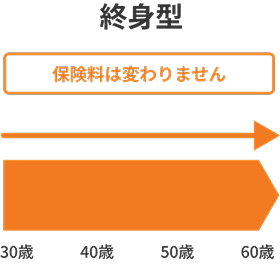

一生涯保障が続く

![]()

入院給付金日額:5,000円

女性入院給付金日額:5,000円

保険期間:終身

- エコノミーコース2,021円/月

- ※上記保険料の、保険期間と保険料払込期間は同一です。

- ※終身医療保険の場合、保険料払込期間は選べます。

女性特有のがんによる手術に手厚い

保険期間は10年

![]()

がん診断一時金:100万円

保険期間:10年

治療サポート給付金:あり

(がん先進医療給付金・女性手術給付金選択)

- あんしんコース2,215円/月

一生涯保障が続く

![]()

がん診断一時金:100万円

保険期間:終身

治療サポート給付金:あり

(がん先進医療給付金・女性手術給付金選択)

- あんしんコース3,360円/月

※上記保険料の、保険期間と保険料払込期間は同一です。

ライフネット生命の終身医療保険レディース

2026年版「女性保険」ランキング

- ネット申込

- 5年連続 第1位※

※2021年1月1日~2025年12月31日 保険市場調べ

「定期型保険」と「終身型保険」

どっちが自分に合っている?

ライフネット生命の女性保険は、女性特有の病気に手厚い女性専用の医療保険と、女性特有のがんによる手術に手厚い女性専用のがん保険があります。

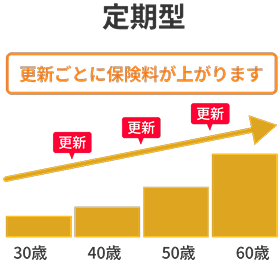

定期型の保険には更新があります。更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。その時の自分に、必要な保障に見直しすることが大切です。

※がん保険は、約款所定の上皮内新生物や悪性新生物が保障の対象です。

女性特有の病気について

ご存知ですか?

女性特有の病気には乳房や子宮、卵巣などに関わるものがあります。

- 女性疾患の例

-

がん(悪性新生物)

乳房、子宮などの悪性新生物

-

上皮内新生物

乳房、子宮などの上皮内新生物

-

乳房及び女性生殖器の疾患

乳房、子宮、卵巣の良性新生物、

子宮内膜症など -

妊娠、分娩および産じょくの合併症

異常分娩、子宮外妊娠など

今まで大きな病気もしていないし、私は大丈夫だと思う

そう安心していませんか?

女性特有の病気に

かかる方は多い?

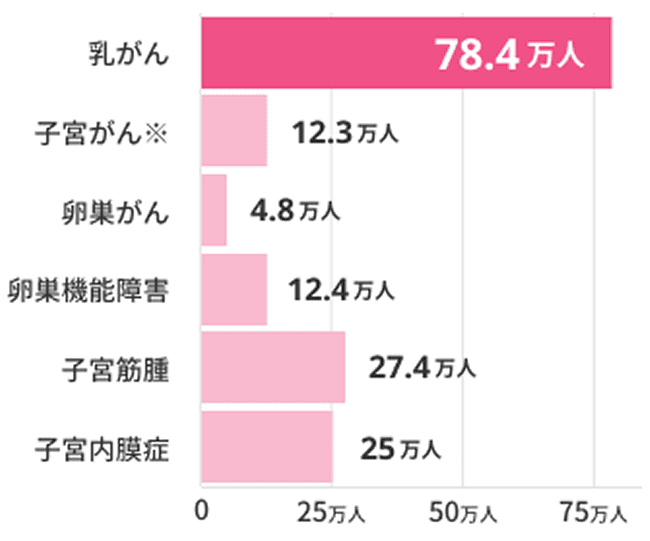

厚生労働省による「令和5年患者調査」をみると、乳がんの患者数が特に多いことがわかります。たとえ自分が病気にかかっても、慌てずに済むように備えがあると安心です。

- ※「令和5年患者調査」(厚生労働省)を加工してライフネット生命が作成

- ※子宮がんは子宮頸がん・子宮体がんの合算

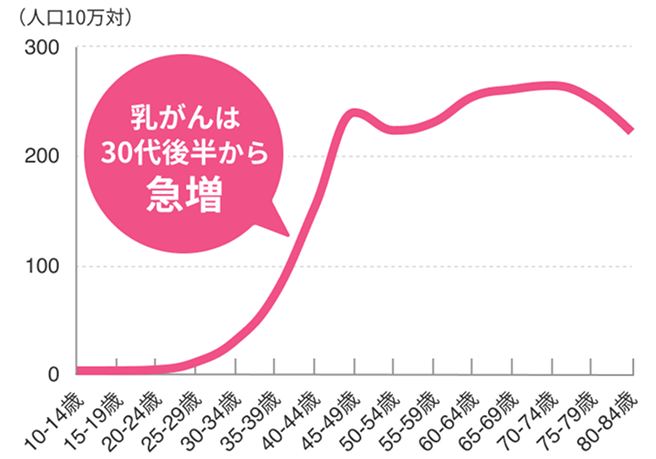

30代後半から一気にあがる

乳がんのリスク

※国立がん研究センターがん情報サービス「がん統計」(全国がん登録)よりライフネット生命が作成

乳がんの罹患率は30代後半から増加し始め、40代後半から50代前半にかけても高い水準となります。ライフイベントが多い世代の罹患率が高いのが乳がんの特徴の一つといえるでしょう。

この時期はまだまだライフイベントも多く、お金の出入りも多いタイミングです。健康なうちに備えておけば、いざというときに必要以上の不安は減らせるかもしれません。

女性には女性専用の保険で

備えられると安心です

おすすめのプラン例

-

30歳・女性

加入時の保険料を抑えて、病気やケガ、特にがんに備えたい

将来の結婚や出産など、ライフステージの変化に合わせて保障内容を見直すことも可能です。

-

30歳・女性

病気やケガ、がんの保障は一生涯備えておきたい

終身型の保険は、一度加入すれば生涯にわたって保障が続くため、更新がなく、保険料は一生涯上がりません。

よくあるご質問

女性保険とはなんですか?

-

女性保険とは、その名のとおり「女性専用」の保険です。ライフネット生命の女性保険には、女性専用医療保険と女性専用がん保険があり、女性特有の病気やがんなどに手厚く備えられます。

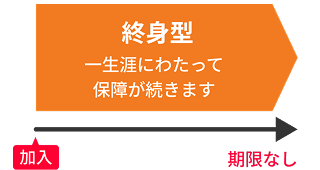

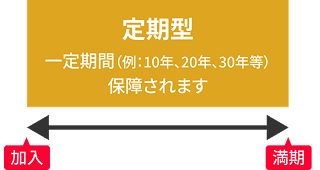

終身型の保険と定期型の保険の違いって何ですか?

-

生命保険には、保障が一生涯続く終身型の保険と保険期間に定めがある定期型の保険があります。

一般的な「終身型」と「定期型」の保険の違いについて解説します。保険期間の違い

保険料の違い

保障が一生涯続くため、契約時点での保険料は比較的高い傾向があります。

しかし、契約の更新という考え方がないため、保険料は一生涯変わることがありません。

同じ保障内容の終身型の保険と比較した場合、保険期間が限定されるため、加入時の保険料は抑えられますが、更新時は更新する時点の年齢で保険料を再計算するため、多くの場合保険料は高くなります。

ライフネット生命では終身型と定期型の医療保険・がん保険を取り扱っています。

必要な保障内容と期間に応じて、お客さまのニーズに合った選択をすることが大切です。

妊娠中でも保険に入れますか?

-

医療保険

特別条件(妊娠や出産に関連する病気について、一定期間は保障しないという条件)付きでご加入いただける場合があります。無条件でのお引き受けはしておりません。

がん保険

妊娠中の方でも、原則として特別条件なしでご加入いただけます。

出産のため入院しました。医療保険の給付金の支払対象になりますか?

-

帝王切開や吸引分娩、鉗子分娩、多胎分娩などの異常分娩に分類される原因により入院、手術をされた場合は、各種給付金のお支払いの対象となります。

ただし、特別条件(特定疾病・部位不担保法)付きでお引き受けした場合は、お支払いできません。

がん保険で保障される女性特有の手術とはなんですか?

-

女性特有の手術とは、「乳がん」、「子宮頸がん」などの女性特有のがんを直接の原因とした手術のことです。

対象となる女性特有の手術は以下の通りです。- 乳房観血切除術:1乳房につき1回

- 子宮摘出術:1回

- 卵巣摘出術:1卵巣につき1回

- 乳房観血切除術を受けたことによる乳房再建術:1乳房につき1回

※定期がん保険の場合、更新契約の保険期間を含みます。

保険の見直しも

ライフネット生命で

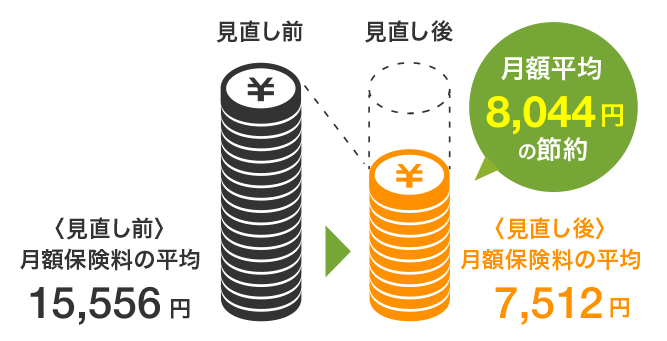

インターネットで保険を販売することで、人件費や店舗費のコストを削減し、なるべく安い保険料で必要な保険を用意したい。ライフネット生命の思いはずっと変わりません。あなたも、ライフネット生命で保険を見直してみませんか。

ライフネット生命で保険を見直して保険料が安くなったと回答したお客さまに結果を聞いてみました!※

- ※ライフネット生命 2023年~2025年3月末申込時アンケート(有効回答数258名)

- ※乗換による解約はお客さまの不利益になる場合がありますので、保険の見直しに当たってはご注意ください。

- 注意事項

- この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

- 終身医療保険の場合で保険料の払込期間を「60歳まで」、「65歳まで」を選択される方は保険料の払込期間と保険料の払い込みがどちらも完了したあとに解約した場合は、入院給付金日額の10倍の金額をお返しいたします。

- 定期型の保険の場合、更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。

- 健康状態や職業によっては、審査の結果、加入できないことがあります。

- 保険料は支払わなければならない月を含めて3ヶ月以内にお支払いください。期限内にお支払いいただけない場合は、保険契約が失効します。

- 保険料が未払いで契約が失効してしまうと、契約を元に戻すこと(復活)ができません。

- ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

- 記載の保険料は2026年6月1日現在の保険料で計算しています。