人生100年時代。まわりのみんなも始めてる!?

将来のための個人年金保険ランキング!

あなたの老後の生活費、足りなくなるかも?

目次

個人年金保険とは?

老後のミカタに!

個人年金保険とは、保険料を払い込んで資金を積み立てることで計画的に老後の資金を準備できる保険です。近年、公的年金だけでは老後に不安を感じる方も多く、個人年金保険を検討する方もいるようです。

個人年金保険は、契約時に決めた年齢になったら、年金としてお金を受け取ることができます。一時金としてまとめて受け取ることもできます。まさに老後のミカタですね。

保険料を払い込む期間や受け取り方法などは、商品によってさまざまです。そのため、自分にあった商品を選ぶ必要があります。

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう

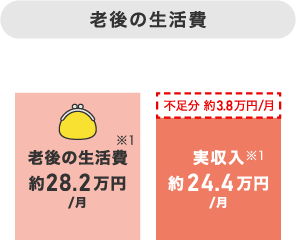

老後の生活費はどれくらい必要?

「人生100年時代」が現実になろうとしています。心配になってくるのは定年後の生活資金ではないでしょうか?

豊かな老後をむかえるには、どれくらいの生活費が必要になるのでしょうか?

ゆとりある生活費

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費は月額で平均23.2万円、この金額に、旅行やレジャーなど老後のゆとりのための費用を上乗せしたゆとりある老後生活費は月額で平均37.9万円となっています。

総務省統計局「2023年(令和5年) 家計の概要」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の実収入は約24.4万円となっています。

つまり、ゆとりのある生活を送りたいと思った場合、月額で13.5万円不足していることになります。

- ※1出典:総務省統計局「2023年(令和5年) 家計の概要」より65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

- ※2出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」(18~79歳が集計対象)

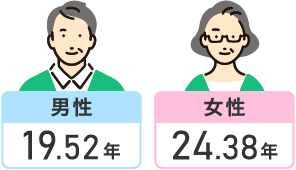

65歳で退職後の平均余命は何年?

※ 出典:厚生労働省「令和5年簡易生命表の概況」

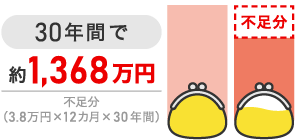

老後の生活費はいくら足りない?

しかし老後、ゆとりある生活をしたいと思った場合、10年間でも約1,600万円足りません!

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう

老後資金みんなどうしてる?

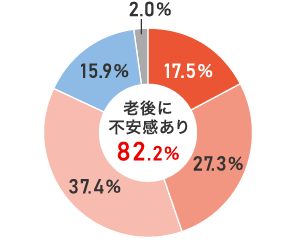

「公的年金だけでは不十分」と思う人が約8割

老後に「不安感あり」と回答した人のうち、79.4%と多いのが「公的年金だけでは不十分」という回答。今後ますます自助努力が求められる社会になるといわれるなか、公的年金以外の老後資金準備で、少しでも将来のお金の不安を解消しておきたいと考える方も多そうです。

老後生活に対する不安の有無

- 非常に不安を感じる

- 不安を感じる

- 少し不安を感じる

- 不安感なし

- わからない

※(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

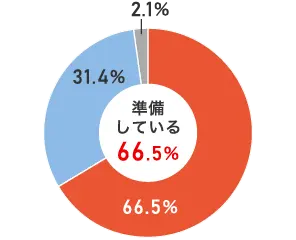

みんなは老後資金、準備してる?

老後資金の準備状況を見ていくと、6割以上の人が、老後資金の準備をしていることがわかります。

老後保障に対する私的準備状況

- 準備している

- 準備していない

- わからない

※(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

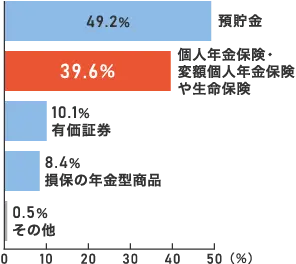

どのような方法で準備をしているかを見ていくと、預貯金と個人年金保険などの保険商品がそのほとんどを占めています。

個人年金保険も、老後資金準備の選択肢として、かしこく活用したいものですね。

具体的な準備手段(複数回答)

※(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう

個人年金保険のメリットとは?

個人年金保険を契約されている方はどのようなメリットを感じているのでしょうか……

個人年金保険のメリット

- 預貯金に比べ、個人年金保険で積み立てていく方が最終的に受け取る金額は大きくなる可能性が高い。

- 貯蓄スケジュールと積み立て後の給付額のスケジュールを早い段階で確定でき、着実に積み立てられる。

- 個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなる商品も。長く契約していれば、トータルでかなりの額が軽減されることに。

いかがですか?メリットを十分に理解し、自分に合った個人年金保険を選びたいですね。

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう

まずは「返戻率」をチェック!

個人年金保険を検討する際に、チェックしておきたいポイントに「返戻率」(へんれいりつ)があります。

これは、払い込んだ保険料の総額に対して、どれだけの年金総額を受け取ることができるのかを表したものです。

返戻率が高いほど、払い込んだ保険料の総額に対して、たくさんの年金を受け取ることができます。

返戻率は保険商品によって異なるだけでなく、受取方法や払込期間などの契約内容によっても異なる場合があるので、注意しましょう。 例えば、同じ保険商品でも「契約時30歳の場合は返戻率105%、契約時45歳の場合は返戻率100%」といったことがあります。一般的に、できるだけ早めに契約しておいた方が受け取れる年金額が多くなるので、早めに検討するのがおすすめです。

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう

みんなに選ばれた

個人年金保険3選

保険市場 資料請求件数調べ 2024年10月1日~10月31日

まとめ

いかがでしたか?

今回の記事により、「個人年金保険」を利用した資産形成について、少しでもお役に立つ情報をお届けできれば幸いです。

老後の資金は早く準備するほど有利ということを考えれば、まずは資料を取り寄せて、すぐにでも検討し始めたいところですよね。

自分では決めきれない、もっと詳しく教えてほしい!という方は、専門知識を持つ、保険市場のコンサルタントにぜひ相談してみてください!

-

保険のプロと一緒にお悩み解決

FP相談の予約に進む - ランキング上位の資料をもらう