アドバンスクリエイトは東証プライム市場に上場しております。

学資保険

学資保険を保険料で比較

保険の種類を選んで、あなたの年齢、性別から保険料を比較してみましょう。

人気ランキング

- 人気順

- 返戻率順

保険市場 資料請求件数調べ 2025年11月01日~2025年11月30日

ランキングをもっと見る2025年12月13日現在 契約者:35歳 男性、子ども:0歳の場合

(保険期間・払込期間等の条件により返戻率は異なります。詳しくは保険詳細ページをご確認ください。)

保険市場では、7社8商品の学資保険を取り扱っております。

学資保険の基礎知識

- 目次

学資保険とは

学資保険は、お子さまの教育費を準備するための保険です。保険料を払い込むことで計画的に教育費を積み立て、お子さまの大学入学時など、必要な時期に合わせて満期保険金を受け取ることができます。小学校・中学校・高校入学などのタイミングで祝い金が受け取れるものもあります。

また契約期間中に契約者(保険料を払い込む方)が亡くなられた場合の保障があり、契約者に万一のことがあってもお子さまの教育費を確実に準備することができます。

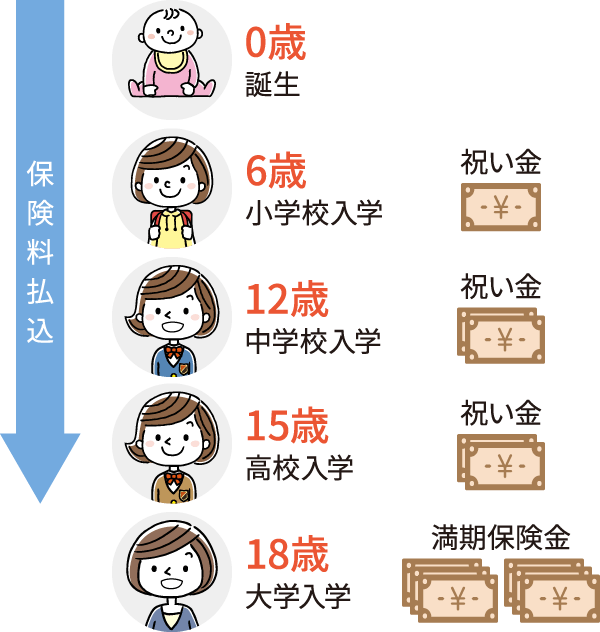

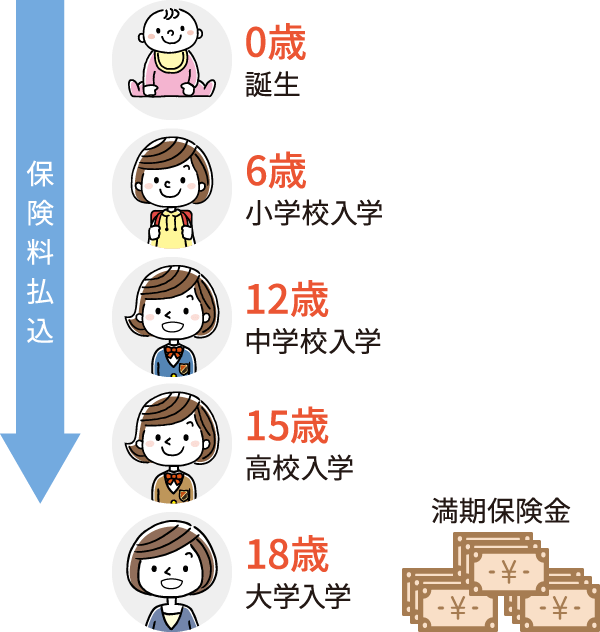

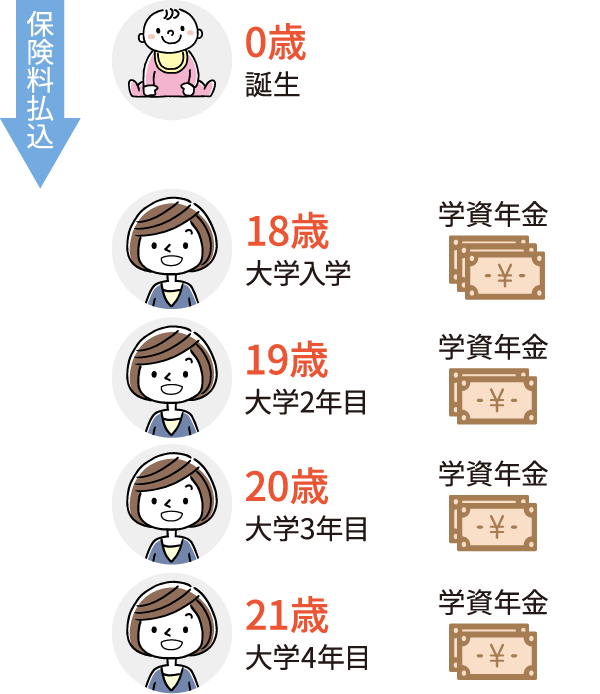

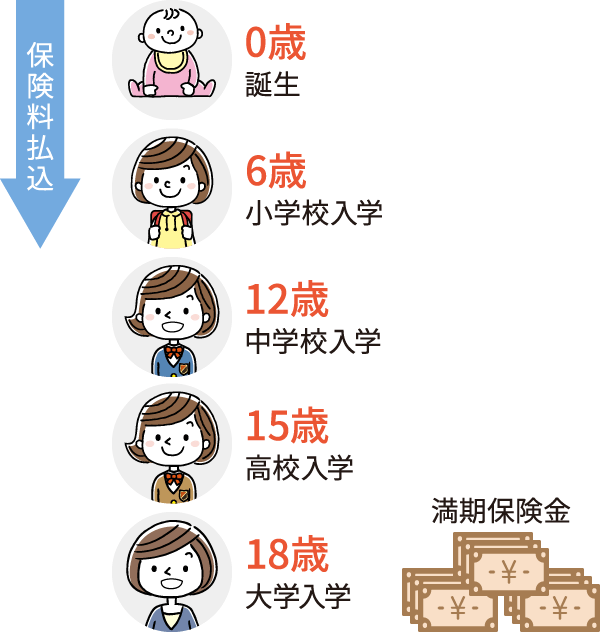

学資保険のタイプをイラストで解説

-

お子さまの成長に合わせて祝い金を受け取る

-

大学進学時にまとめて満期保険金を受け取る

-

大学入学後、年金の形で分割して受け取る

-

早めに保険料払込を終え、大学進学時に満期保険金を受け取る

保険のプロが学資保険を動画で解説

関連ページでさらに詳しく解説

学資保険のメリット

学資保険は「貯蓄機能」と「保障機能」を併せ持った保険です。契約者に万一のことがあった場合でも教育費を準備できる点、生命保険料控除を通じて税負担を軽減できる点、貯蓄が苦手な方でも着実に教育費を貯められる点などのメリットがあります。

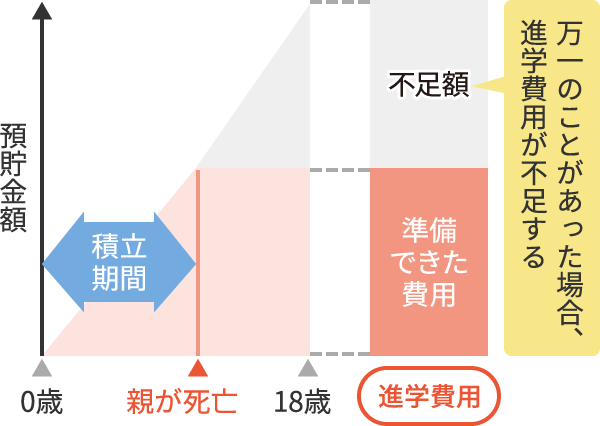

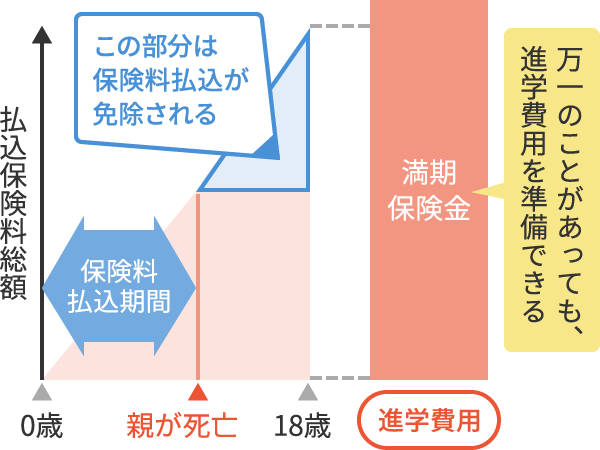

メリット1:契約者に万一のことがあっても教育費を準備できる

多くの学資保険は、契約期間中に契約者が亡くなられた場合、それ以降の保険料の払い込みが免除されます。その場合でも満期保険金や祝い金は当初の予定通り受け取ることができますので、万一のことがあっても確実に教育費を準備できる点は、預貯金などにはない保険ならではのメリットです。

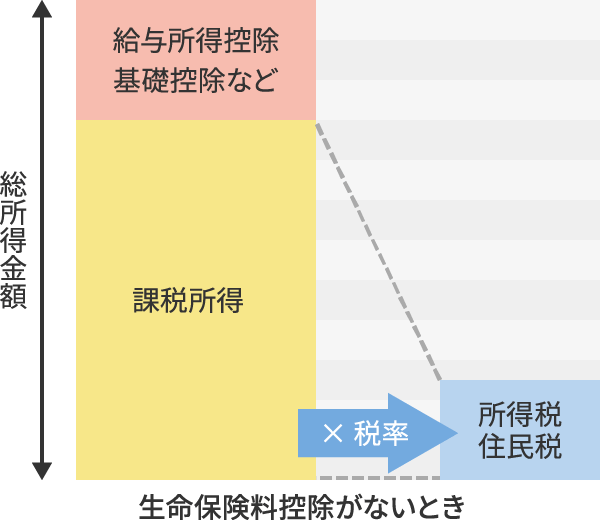

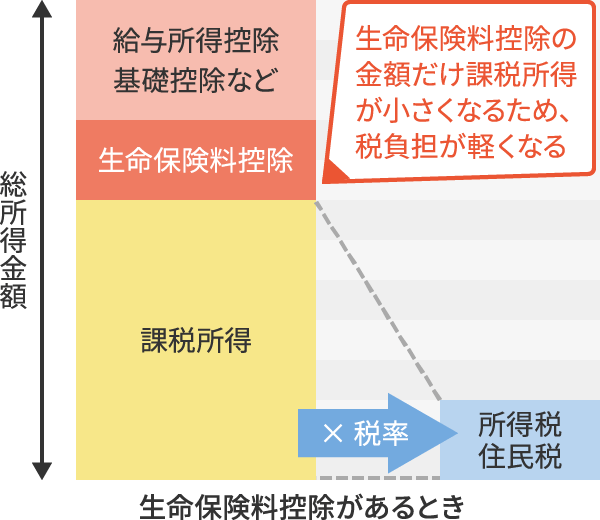

メリット2:生命保険料控除が受けられる

学資保険の保険料は、生命保険料控除の対象です。払い込んだ保険料の金額に応じて所得税・住民税の負担が軽くなります。払い込んだ保険料が、積み立てと同時に税負担の軽減にも役立つというのはうれしいメリットです。

メリット3:教育費を計画的に準備できる

学資保険は契約時に満期保険金や祝い金の受取額が決まりますので、株式投資や投資信託に比べるとリスクが低く、安全で計画的な資金準備ができます。

また子育て中は、進学にかかる費用だけでなく、塾や部活動など、なにかと費用がかさみます。特に、自由にできるお金があるとつい使ってしまうという方にとっては、強く意識しなくても毎回の保険料を払い込むことでコツコツと積み立てができ、途中解約するには保険会社への手続きが必要となる学資保険であれば、確実に教育費を準備できるでしょう。

学資保険のデメリット

学資保険は長期にわたる契約ですが、契約期間中の急な出費などには対応しづらい点があります。また途中解約すると元本割れをする可能性があることや、インフレに弱い点などには注意が必要です。

デメリット1:急な出費などへの対応が難しい

学資保険で積み立てている教育費は、原則的に満期まで引き出して使うことはできません。例えば保険期間が18年の契約なら、18年間の長期にわたって資金が拘束されてしまいます。急な出費でお金が必要になったとき、契約内容によっては「契約者貸付制度」で保険会社からお金を借りることができる場合がありますが、換金性、流動性の面では、有利とはいえません。

デメリット2:商品によっては、「元本割れ」をする

お子さまの医療保障があったり、契約者に万一のことがあったときに育英年金を受け取れたりと、保障を重視した商品は元本割れ(払い込んだ保険料の総額よりも受け取る満期保険金や祝い金の総額の方が少なくなること)が発生する場合があります。また、やむをえず学資保険を途中解約した場合、解約返戻金を受け取ることはできますが、一般的に元本割れ(払い込んだ保険料の総額よりも受け取る解約返戻金の方が少なくなること)が発生します。

関連ページでさらに詳しく解説

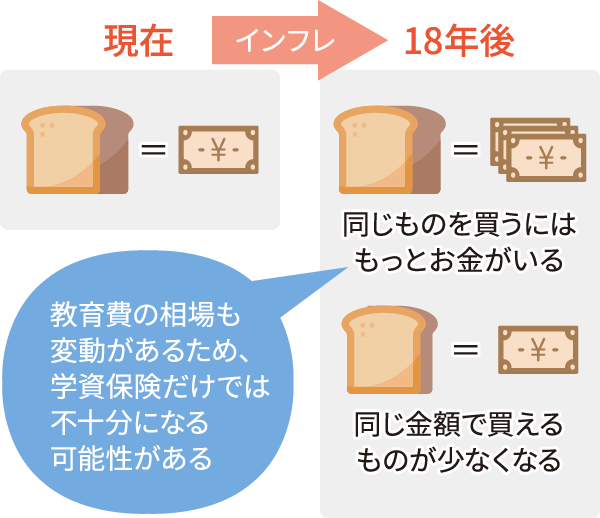

デメリット3:インフレに弱い

インフレとは、世の中の物価が上がり、お金の価値が下がる現象のことです。学資保険は、受け取る満期保険金や祝い金の金額が契約時に決まりますので、将来インフレが起こってしまった場合、受け取る満期保険金や祝い金の価値が当初想定していたよりも低くなってしまう可能性があります。

関連ページでさらに詳しく解説

学資保険の相場はいくら?

教育費はいくら必要?教育費シミュレーション

学資保険を検討するにあたって、まずは教育費がどのくらいかかるのか確認しましょう。公立に進学するのか、私立に進学するのかによって、お子さまの教育費は大きく変わります。教育費シミュレーションで教育費を見てみましょう。

ご予定の進学を選択

-

小学校

-

中学校

-

高校

-

大学

総合計 0 万円

資料:小学校~高校までは文部科学省「平成30年度子供の学習費調査」、大学は日本政策金融公庫「教育費負担の実態調査結果 平成30年度」をもとに作成

シミュレーションの結果は、いかがでしたか?進路によって必要な教育費の総額は変わります。もし、私立の学校を選択した場合や「大学も行きたい」とお子さまが思った場合に、すぐ用意するのは難しい金額だと感じられたのではないでしょうか?お子さまが将来安心して進学するためには、早い段階から計画的な準備が必要です。

関連ページでさらに詳しく解説

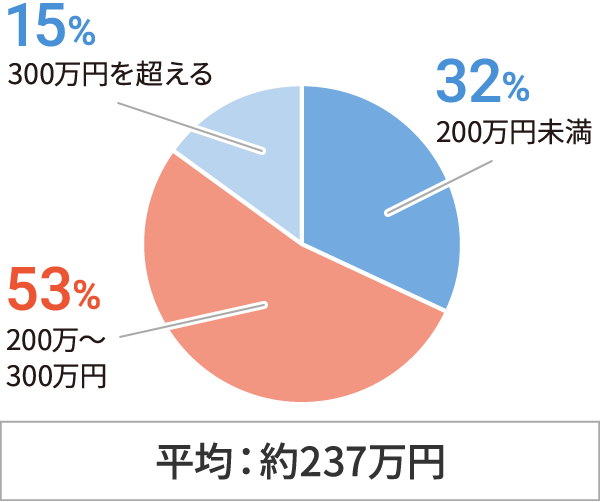

学資保険の受取総額の平均は約237万円

一般的に学資保険でいくらぐらい教育費を準備しているのでしょうか。

実際に学資保険を契約した方のデータを見ると、受取総額の平均は約237万円でした。内訳を見ると200万~300万円の方が半数以上を占めます。株式会社日本政策金融公庫「令和2年度 教育費負担の実態調査結果」によると、大学の進学費用と1年間の在学費用を合わせると約250万円になりますので、おおよそこれを賄えるぐらいの金額を学資保険で準備するご家庭が多いようです。

保険証券管理アプリ「folder」にご登録いただいた学資保険の契約データ(保険市場調べ)

集計期間:2018年11月15日~2020年12月18日

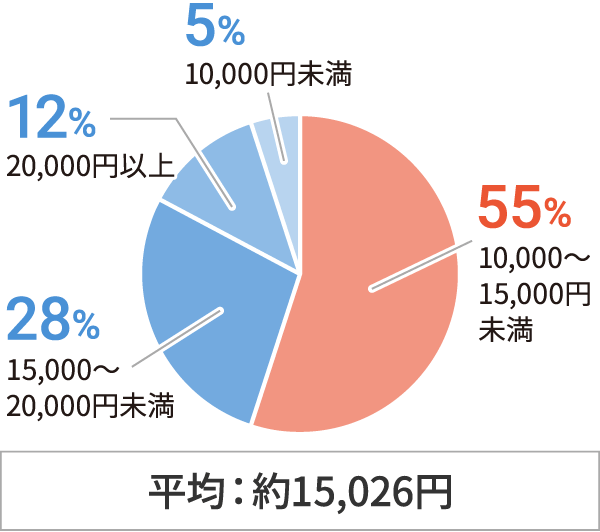

学資保険の月々の保険料は平均15,026円

学資保険の契約データによると、月々に払い込んだ保険料の平均は、15,026円でした。内訳では約半数強の方が10,000円~15,000円の間の保険料を払い込んでいます。国から支給される児童手当の金額が、子ども一人あたり10,000円~15,000円ですから、平均するとそれと同額程度の保険料を負担しようというご家庭が多いようです。

調査対象:保険市場で実際にご契約いただいているデータ(保険市場調べ)

調査時期:2020年10月現在

関連ページでさらに詳しく解説

学資保険はいつから入る?

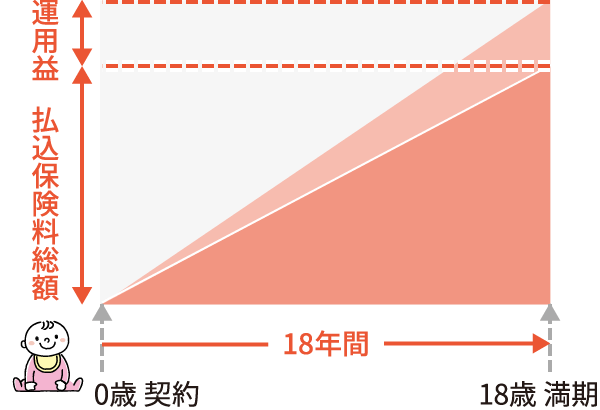

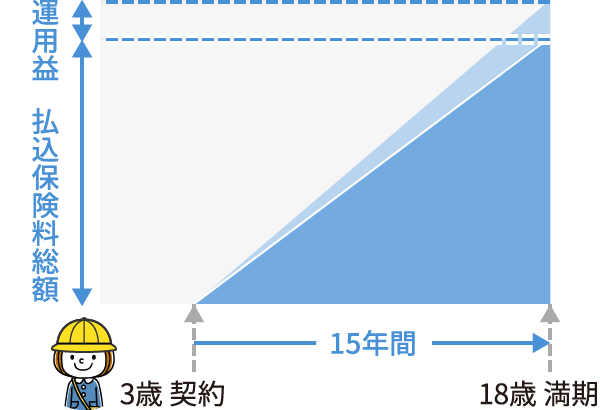

学資保険の契約は、一般的に早ければ早いほど、月々の保険料負担や払い込む総額の面で有利になります。出産前から契約できる学資保険もある一方で、お子さまが小学生になる年齢には、契約できる学資保険の選択肢が限られてきますので、早めの契約をおすすめします。

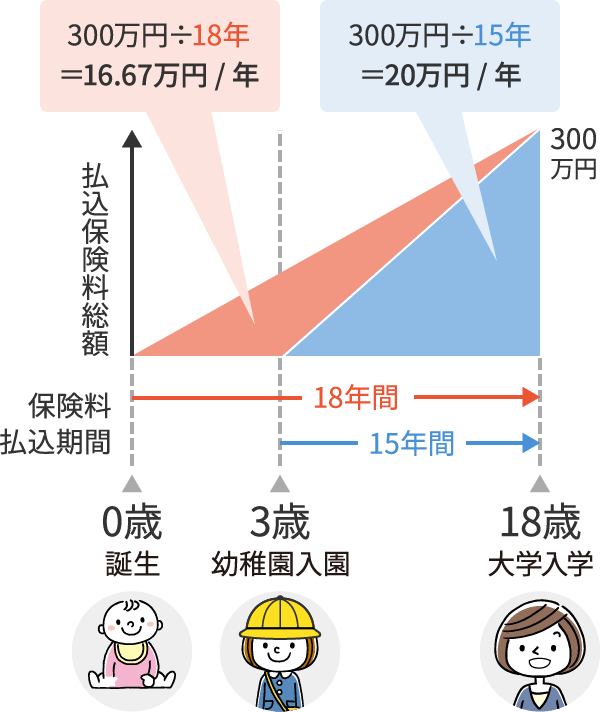

早く入った方が月々の保険料を安くできる

学資保険は、死亡保険や医療保険などとは違い、お子さまの大学進学などある決まった時期までに目標となる金額を積み立てる保険です。ゴールとなる時期が決まっているので、早く契約した方が積み立てる期間を長くすることができます。同じ金額を積み立てるのであれば当然、積み立てる期間が長い方が月々の保険料は安くなり、毎月の負担を抑えることができます。

ゴールが決まっているので、できるだけ早く契約することで積み立てる期間が増え、月々の負担を抑えることができる。

早く入った方が保険料の払込総額が安くなる

保険会社は、保険料をもとに資産運用し、運用による収益をあらかじめ見込んで保険料を割り引きしています。運用益は運用期間が長いほど大きくなりますので、学資保険を早く契約して運用期間を長くした方が払い込む保険料の総額は安くなり、月々の保険料も安くなります。

満期時点で同じ金額を目標とする場合、長く運用する方が運用益が大きくなり、その分払込保険料の総額が抑えられる。

出産前に入ることができる学資保険もある

妊娠中に契約できる学資保険も今では珍しくありません。出産予定日の140日前から契約できるなど、保険会社によって条件は異なります。出産後よりも比較的時間に余裕がある妊娠中に、じっくり検討しましょう。

また、保障は契約が成立したときから開始されるので、妊娠中でも契約者に万一のことがあった場合には、以後の保険料の払い込みが免除され、教育費である満期保険金や祝い金が契約時に設定した年齢で受け取れます。この保障は、預貯金などにはない学資保険ならではの特徴といえるでしょう。

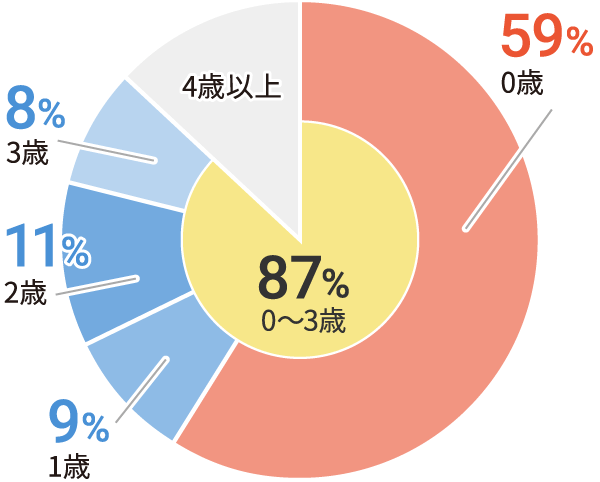

お子さまが0~3歳のうちに学資保険に入るご家庭が全体の9割

保険市場が行ったアンケートの結果では、学資保険を検討された方のうち9割近くが、お子さまが0~3歳のうちに教育費の準備を始めています。学資保険に早く入ることは、保険料や受取金額の面で有利になるばかりでなく、商品のプランによってはお子さまの年齢の上限が3歳までのものもありますので、選択肢の幅の点でもメリットがあります。

【アンケート実施概要】

調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

調査期間:2018年4月20日~2018年4月22日

お子さまが6~7歳を年齢制限の上限とする学資保険が多い

学資保険には、被保険者(子ども)の年齢制限が設定されており、多くは6歳、7歳の小学校1年生ごろを上限としています。小学校2年生以降でも契約できる学資保険もありますが、選択肢が狭まってしまう上、払込期間が短くなることから、保険料が高くなったり貯蓄性が低くなったりしますので、なるべくこの時期までに検討するようにしましょう。

8歳以降に始める教育費準備

教育費を準備するのに学資保険は有効な手段ですが、お子さまの年齢が高くなると選択肢が限られてきますので、学資保険以外で準備する方法を検討してもいいでしょう。どんな方法があるか悩まれる場合は、ぜひご相談ください。

関連ページでさらに詳しく解説

学資保険が不要なご家庭、必要なご家庭

お子さまが生まれたからといって、全てのご家庭で学資保険が必要というわけではありません。学資保険が必要かどうかを検討する際には、まず教育費としてどの程度必要なのかを確認した上で、学資保険が自分のご家庭に必要かどうかを見極めましょう。

不要なご家庭

- 既に教育費が準備できている

- 既に十分な預貯金があるご家庭や、何か他の方法で教育費を準備できるご家庭なら、改めて学資保険を契約する必要はないでしょう。

- 積極的に資産運用をして殖やしたい

- 金融リテラシーが高く、積極的にリスクを負って、株式投資や投資信託などで資産運用をすることで効率的に教育費を準備したいという方にとっては、学資保険の必要性は小さいでしょう。

- コツコツ貯蓄するのが得意

- 特に強制されなくても自分で計画的にコツコツと貯蓄できる方にとっては、学資保険の必要性は小さくなります。より柔軟に資金を使うことができる方法で教育費を準備してもいいでしょう。

必要なご家庭

- コツコツ貯蓄するのが苦手

- 学資保険は、毎月自動的に保険料が引き落とされるうえ、基本的にご自身の都合で引き出して使うことができません。そのためコツコツ貯蓄するのが苦手な方でも教育費を積み立てられる堅実な方法です。

- 万一に備えながら貯蓄をしたい

- 必要な資金を貯める前に契約者に万一のことがあった場合でも、教育費を確実に準備できる点は、なんといっても学資保険の大きなメリットです。万一の場合の安心を確保しながら貯蓄をしたいという方にとっては、学資保険は合っているといえるでしょう。

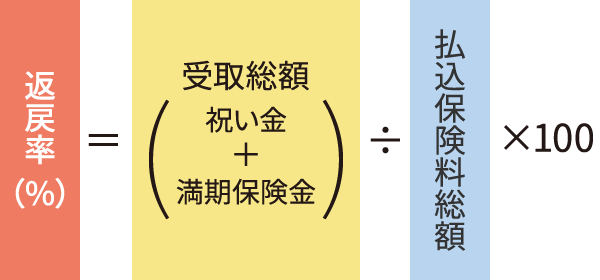

学資保険の返戻率とは

学資保険の返戻率とは、払い込んだ保険料の総額に対して、満期保険金や祝い金の受取総額がいくらになるかの割合のことです。

返戻率が高いほど、貯蓄性が高い保険といえます。また返戻率が100%を下回ると、払込保険料総額よりも受取総額が低い、いわゆる「元本割れ」ということになります。 返戻率は、以下の計算式で算出します。

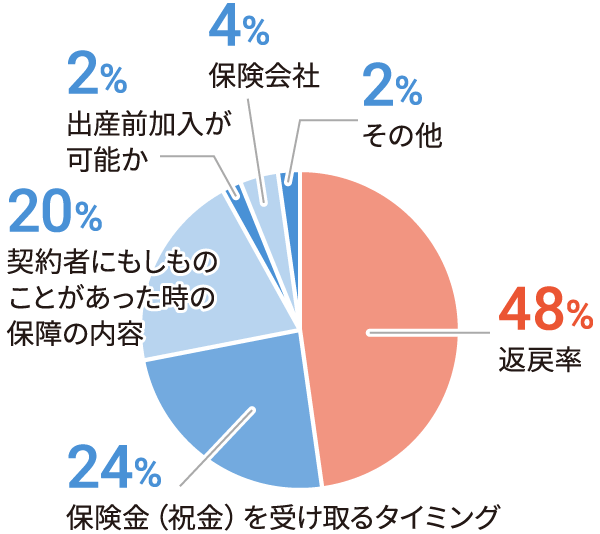

アンケートによると、学資保険を選ぶポイントとして一番多かった答えが返戻率でした。多くの方が重視している「返戻率」ですが、返戻率を高くするにはいくつか方法があります。

【アンケート実施概要】

調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

調査期間:2018年4月20日~2018年4月22日

返戻率を高くする方法1:給付回数を減らす

小学校・中学校・高校・大学など、進学するごとに受け取ることができる祝い金はありがたいものですが、分割して何度か受け取るよりも、できるだけ高校入学以降で受け取った方が、運用期間が長くなり運用額も殖えるので、返戻率は高くなります。

返戻率を高くする方法2:払込期間を短くする

保険料の払込期間が何歳で満了となるか確認してみましょう。例えば「10歳払込満了」や「10歳払済」と記載されていた場合、お子さまが10歳になるまでに保険料の払い込みを終えることになります。0歳のときに契約したなら10年間、2歳のときに契約したなら8年間で保険料の払い込みを終え、そのまま満期まで据え置いてから、満期保険金を受け取ります。短い期間で保険料を払い込むので、月々の負担額は増えますが、その分早い時期に多くの金額を運用に回せるため、返戻率は高くなります。

また、教育費以外のお金がそれほどかからない時期に保険料の払い込みを終えることができるのも大事なポイントです。お子さまの成長とともに必要なお金が増えてくることも頭に入れておきましょう。

返戻率を高くする方法3:本来の目的以外の保障や特約を付けない

お子さまの医療保障や、契約者に万一のことがあったときの育英年金など、学資保険にはさまざまな保障を付加したものがありますが、一般に保障を手厚くするほど保険料は上がり、返戻率は下がります。返戻率を重視するのであれば、学資保険は目的を貯蓄に絞って、気になる保障については死亡保険や医療保険などで備えることをおすすめします。

関連ページでさらに詳しく解説

学資保険と税金

学資保険は年末調整・確定申告で生命保険料控除が受けられる

生命保険料控除には「一般生命保険料」「介護医療保険料」「個人年金保険料」の3種類があり、学資保険は一般生命保険料の控除対象です。会社員や公務員なら年末調整、自営業者は確定申告の際に、生命保険料控除証明書を提出して申告することで、所得税・住民税の負担を軽減することができます。

ただし生命保険料控除には上限があります。一般生命保険料だけで見た場合、所得税については年間の払込保険料が80,000円(控除額40,000円)まで、住民税については56,000円(控除額28,000円)が上限です。もし、年間の払込保険料が上限を超えた場合や、一般生命保険料の対象となる他の保険で既に上限に達してしまっている場合は、新たに学資保険を契約しても、上限を超えて控除を受けることはできません。

関連ページでさらに詳しく解説

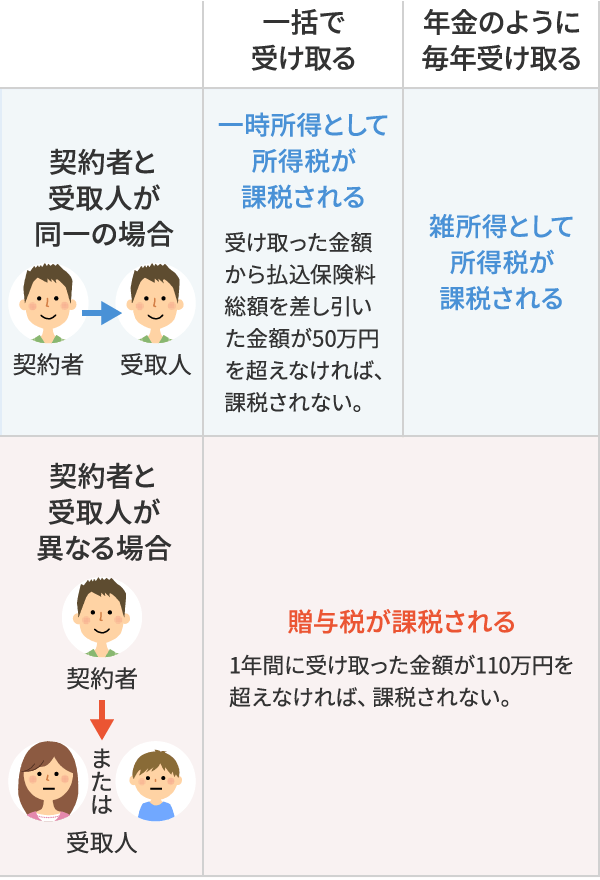

学資保険で受け取る満期保険金や祝い金には税金がかかる

学資保険の満期保険金や祝い金は課税対象になりますが、契約者と受取人を誰にするか、受け取り方をどのようにするかによって、かかる税金の種類が変わります。税金の種類によって、受取金の総額が同じでも支払う税額が変わりますので契約時に注意が必要です。

関連ページでさらに詳しく解説

学資保険以外の教育費の準備方法

学資保険の代わりに教育費を準備できる保険としては、「低解約返戻金型終身保険」や「外貨建て保険」などがあります。それぞれに特徴がありますので、一つの方法にこだわらず、いくつかの方法を併用するのもおすすめです。

低解約返戻金型終身保険

低解約返戻金型終身保険は、死亡保障が一生涯にわたって続く「終身保険」の一種で、保険料払込期間中の解約返戻金が低く設定されている分、払い込む保険料がお手頃になっているのが特徴です。一般的に、保険料の払い込み完了後も契約を継続すると、解約返戻金が保険料の払込総額を上回りますので、払込期間を10年や15年に設定し、お子さまの進学などで資金が必要になったときに解約すれば、解約返戻金を教育費にあてることができます。また、もし貯蓄などで教育費を賄えた場合は、解約せずにそのまま死亡保障として持っておくこともできますし、もっと後になってから解約して老後の生活資金とすることもできるなど、用途の自由度が高く、学資保険の代わりとしても人気があります。

外貨建て保険

外貨建て保険は、終身保険、養老保険、個人年金保険などの保険種類について、保険料の払い込みや保険金などの受け取りを外貨で行うものです。円建てよりも利回りが高く設定されていることがある点が魅力と考えられます。ただし、外貨建て保険は、保障の機能としては円建て保険と同じですが、為替変動の影響を受ける「為替リスク」があります。

関連ページでさらに詳しく解説

監修者プロフィール

- 保険市場コンサルタント

- 2級ファイナンシャルプランニング技能士

原田 浩太郎

ハラダ コウタロウ

年間相談数:812件※

このページを監修したコンサルタントに直接ご相談いただけます

「どうやって教育資金を準備すればいいの?」とお悩みの方!そのお悩み、「保険市場」が解決いたします!

学資保険コラム

学資保険のよくあるご質問

-

はい。学資保険を契約し、保険会社に支払った保険料は「生命保険料控除」の対象になります。

詳しくはこちら

ただし、保険期間が5年未満の場合や、保険金の受取人が、保険料を支払った本人か配偶者か親族以外の場合は控除対象となりません。また、生命保険料控除の控除額には上限がありますので、すでに学資保険以外の生命保険料について上限額まで控除を受けている場合は、学資保険で支払っている保険料分の控除は受けられません。続きを読む

-

「貯蓄性」「万一への対応」「維持管理のしやすさ」を兼ね備え、効率よく教育資金の準備ができるのが、学資保険の特長です。一方注意点としては、急な出費などのイレギュラーな事態への対応が難しい点、保険会社が経営破たんするリスクがある点などが考えられます。

詳しくはこちら続きを読む

-

できる場合がありますが、以下の点に注意が必要です。

詳しくはこちら

・保険会社によって契約できる年齢の上限が違う。

・親(父母)の同意や「お孫さまとの同居」や「お孫さまを扶養していることの証明」が必要な場合がある。

・高齢者の場合、告知(健康状態の質問)の面で厳しいことが予想される。

・「保険料払込免除特則なし」のプランがない場合がある。続きを読む

-

離婚した場合でも、契約者が保険会社に解約または名義変更を申し出ない限り、学資保険の契約はこれまでどおり継続されます。

詳しくはこちら

ただし、例えば、これまでは夫が契約者として保険料を負担し、受取人にもなっていたが、離婚後は妻が保険料を負担することになった場合、何も手続きをしないままだと、祝い金や満期金(満期保険金)を妻が受け取ることができなかったり、受け取る際に、贈与税を負担しなければならない場合も発生しますので、必要な手続きをしっかりとるようにしてください。続きを読む

-

貯蓄をしていても、学資保険の必要性がなくなるわけではありません。

詳しくはこちら

預貯金は急な出費にも対応できるメリットがありますが、長期間一定額を積み立てていくのであれば、一般的に学資保険のほうが効率的です。また預貯金だけでお子さまの教育費に対応しようとした場合、契約者が万一死亡されたりするとそれ以降の貯蓄ができなくなる可能性がありますが、多くの学資保険には、「保険料払込免除特則」による万一のときの保障が備わっています。それぞれに特徴がありますので、併用していくことをおすすめします。続きを読む

学資保険をご契約いただいたお客さまの声

保険市場にご相談いただいたお客さまの中から、学資保険をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

-

40代 女性

- 申込日

- 2016年10月31日

- ご契約保険会社

- 損保ジャパン日本興亜ひまわり生命

-

30代 男性

-

40代 男性

- 申込日

- 2016年6月17日

- ご契約保険会社

- フコク生命

(ご利用場所:名古屋コンサルティングプラザ)

丁寧に対応してもらえ、納得出来たので申し込みました。妻と2人で話を聞きましが、質問にも的確に答えて頂きました。

-

30代 女性

- 申込日

- 2016年6月21日

- ご契約保険会社

- フコク生命

(ご利用場所:名古屋コンサルティングプラザ)

強いて言えば、来週予約したかったですが、お忙しいようだったのでこちらも気を遣い2週間と間が空いてしまった為、もう少しフレキシブルに対応してもらえるとより良いです。初めて子供が出来たので保険は何も分からず、担当者は3時間と根気よく丁寧に教えてもらえたのでとても良かったです。学資保険だけでなく、生命保険の見直しも相談にのってもらえ、当日契約して下さいという威圧感もなく対応頂けました。

「お客さまの声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

(ご利用場所:横浜コンサルティングプラザ)

実際に自分一人で複数の保険会社の比較をしてみると、大変な時間と労力がかかりました。保険市場さんで相談すると、希望を伝えるだけで、複数社のプランをすぐに提示してくれました。もっと早く利用すれば良かったと感じています。また的確なアドバイスや、思いつかないようなプランの紹介もあり、目から鱗が落ちるようでした。本当に良いサービスだと思います。今後も保険を検討する際はまず最初に相談したいと思います。