平田 啓さんコラム - 第3回

今、金融庁が本気で取り組んでいる「事」をご存じですか?

大蔵省の主な役割である財政と金融が切り離されたのが2001年。現在、財政は財務省、金融は金融庁が担当しています。この2つは、以前から分ける必要があると言われていました。そして、最終的に分けるきっかけの1つになったのが、忌まわしき大蔵省接待汚職事件(ノーパンしゃぶしゃぶ事件とも呼ばれている)です。大蔵省職員への民間金融機関による、過剰接待が常態化していました。接待の主な目的は、大蔵省の情報収集でした。

大蔵省と民間金融機関は、国債(国の【財政】面)において売り手(大蔵省)と買い手(民間金融機関)という関係にあります。その売り手が、買い手の【金融】業務を監視するなど、そもそも難しい話でした。

各金融機関の大蔵省担当者はMOF(Ministry of Finance:大蔵省)担<モフタン>と呼ばれ、大蔵省への顔ともなるので、エリート中のエリートが配置されていました。MOF担の使命は、大蔵省が各金融機関へ検査に入る日の事前把握、行政方針の先取り、予算や人事の把握でした。しかし、逮捕者まで出したこの事件をきっかけに、大蔵省は財務省と金融庁に分けられました。以来20数年、両省庁は対照的な道を歩んでいます。

財務省がバブル崩壊後、財政政策によってゴール<(1)物価の安定、(2)経済成長、(3)雇用の創出>を達成できていないことは、第2回のコラムの通り。一方、金融庁は国民のために、民間金融機関に対する監視・指導をかなり強化してきました。特に、森信親(第9代:2015年7月7日~2018年7月14日)氏が長官になってからの改革は目覚ましいものがあります。

2001年の省庁再編によって、1府22省は段階を踏んで、現行の1府12省庁になりました。大蔵省の財務部門は財務省として省になり、金融部門は金融庁として内閣府に属するようになりました。

内閣総理大臣の管轄下にある金融庁の3つの役割は、

- (1)金融システムの安定/金融仲介機能の発揮

- (2)利用者保護/利用者利便

- (3)市場の公正性・透明性/市場の活力

です。この3つの役割を果たすことで、【企業・経済の持続的成長】と【安定的な資産形成等による国民の厚生の増大】を目標としています。

金融庁の並々ならぬ覚悟

平成28年9月30日に金融庁「第2回金融モニタリング有識者会議資料」を発表しました。この資料では、それまで金融庁が果たせなかった役割と、目標を達成できなかった理由について、3方向(市場の失敗、経済主体の失敗、当局の失敗)から分析しています。

注目すべきは3ページ目「金融行政の役割と限界」にある『当局の失敗』です。通常、エリート中のエリートである省庁の役人自らが、失敗を認めることはほとんどありません。省庁としてのプライドがありますし、何より非を認めると、辞任を求められる可能性もあります。しかしながら、外部の有識者を招いて、耳の痛い話を聞く場が設けられ、このような資料が発表されました。

これは金融庁の並々ならぬ覚悟の表れでした。目標を達成するために、自分たちの非を認めるから、あなたたち(民間金融機関)も正して下さいとのメッセージだったのです。そして2015年に就任した森金融庁長官以来、遠藤長官・氷見野長官に引き継がれて、特にメスが入れられているのが、2つ目の目標である【安定的な資産形成等による国民の厚生の増大】です。

金融庁が問題視しているのは、日本国民の個人資産の伸び悩みです(資料:金融庁「事務局説明資料 人生100年時代における資産形成」)。

その原因は、顧客の資産を殖やすことになっていない民間金融機関の商品と販売にあると、金融庁が指摘しています。

例えば証券会社の場合、顧客の資産を殖やすことではなく、販売手数料の獲得を優先に考えた商品と販売方法に問題があると指摘。

また、『買わせて・売らせて』を繰り返させる【回転売買】も、結局顧客の資産形成にはなっていないため、今では『買わせた商品を3ヶ月間売らせてはならない』というルールはありますが、3ヶ月経てば良いと証券業界は開き直り、3ヶ月おきに回転売買をさせる始末です。

保険業界も、運用商品と保険商品を組み合わせたタイプの販売手数料の高さが問題視されています。具体的には、変額保険と外貨建て保険です。『保障もあるし、資産も殖える』というのが定番の営業トークです。しかし、実態は『掛け捨てタイプほど高い保障は確保できず、直接運用商品を購入するほど殖えない』です。

保険会社が販売会社・販売員に支払う両商品の手数料は5%~7%であることが多く(資料:金融庁「事務局説明資料 国民の安定的な資産形成とフィデューシャリー・デューティー(2)」)、投資信託の手数料は高くても3%なので、変額保険で間接的に投資信託を購入するより、直接投資信託を購入した方が手数料も抑えられ、殖えやすいということになります。金融庁は、従来から保険業界に手数料の開示を求めていましたが、保険業界は一向に応じてきませんでした。証券業界のドル箱商品である投資信託の販売手数料3%が高いと悪評をかっているので、よもや自分たちはそれ以上ですとは言えないのでしょう。

こうした貯蓄性保険(運用商品と保険商品を組み合わせたタイプ)は、一時払いという契約時に全保険期間分の保険料をまとめて払う方法が採られることが多いのです。わずかな差ですが、月々で払っていくより、初めにまとめて払った方が、解約時に受け取る金額が若干殖えるからです。その販売額が、販売会社が決算を迎える3月、6月、9月、12月に急激に増えます。このことからも、顧客のために販売しているのではなく、自分たちの決算月に合わせて、売上をたてるために販売していると、金融庁は指摘しています。

金融庁の新たな改革

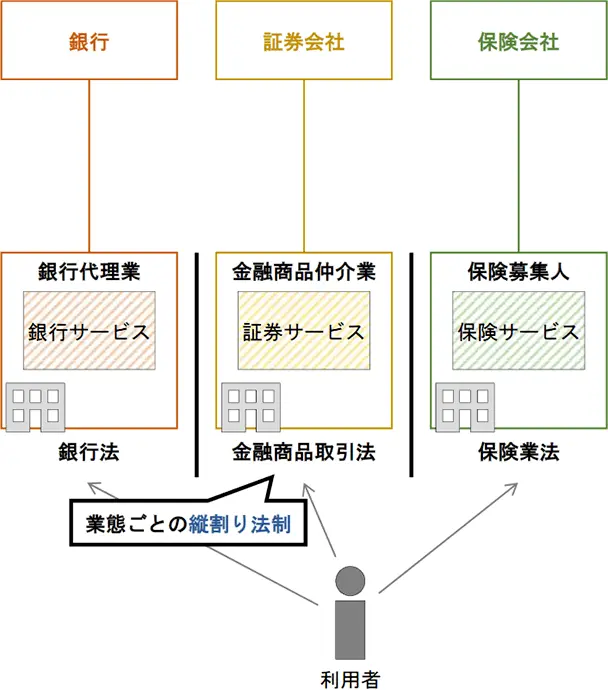

2020年3月6日、金融庁は『金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律』を国会に提出し、2020年6月5日に可決されました。これによって、2021年秋をめどに、『金融サービス仲介業』がスタートします。従来の金融仲介業は、図1のように縦割りになっています。銀行は証券(投資信託)会社や生命保険会社の代理店業務を行っていますが、基本的には、各業態はそれぞれの金融商品のみを扱っています。

資料:金融庁「説明資料 金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」より

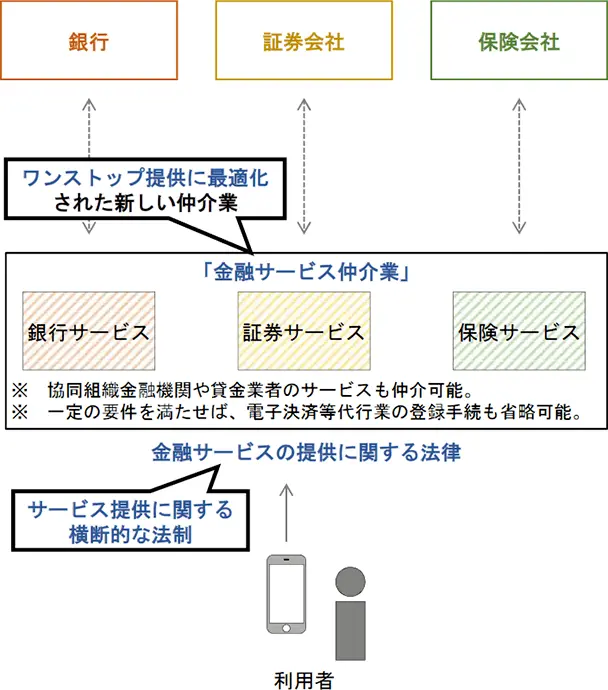

『金融サービス仲介業』がスタートすることによって、図2のようなサービスが可能になります。

資料:金融庁「説明資料 金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」より

つまり、今まで日本の消費者は、預金・住宅ローン・証券・保険のことについて、それぞれ専門の金融機関において、解決しなければなりませんでした。そして、消費者の課題を、証券外務員は全て証券で解決しようとしたり、保険外務員は全て保険で解決しようとすることが当たり前のように行われてきたのです。言い換えれば、日本の消費者は、長らく部分最適を強いられてきたのです。

一方、金融サービス仲介業では消費者に対して、全ての金融商品から全体最適を行えるようになります。事実上、現行の金融業界の解体です。また、金融庁が発表した資料では、『手数料の開示』がハイライトされています(資料:金融庁「説明資料 金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」)。これによって、生命保険の手数料も開示されます。もし、生命保険会社が代理店や保険外務員に現在払っている手数料を変更せぬまま、手数料が開示された場合、生命保険契約の解約が進むことが予想されます。逆に、生命保険会社が代理店や保険外務員に現在払っている手数料を変更し、下げた場合、保険外務員の退職が進むことが予想されます。いずれにせよ、『金融サービス仲介業』がスタートした後、生命保険業界のあり方が問われることは間違いありません。

但し、『金融サービス仲介業』には、問題が1つあります。それは、全ての金融商品を扱って、消費者の全体最適を行ってきた業者がほとんど存在しないことです。

金融庁が発表した資料によると、あまた存在する金融機関・代理店の中で、銀行・証券・保険全てのサービスを仲介する業者は、2019年12月末時点で、わずか5者しかいませんでした(資料:金融庁「説明資料 金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」)。つまり、『金融サービス仲介業』発足によって、消費者に対して全体最適を提案できる環境にはなるものの、それを提案できる人もノウハウも、ほとんど存在しないのです。

これまで、全体最適を図ろうと思えば、証券会社・保険会社・銀行のそれぞれと代理店契約を締結しなければなりませんでした。その上、全ての金融商品に精通する必要があります。そして、各家庭の事情に合わせたコンサルティングを行うという、高度な知識と技術が必要なのです。手前みそになりますが、それを行ってきたのが金融資産トータルソリューショナーを名乗る私です。今までは多勢に無勢でしたが、期せずして金融庁の後押しを受けるカタチになりました。

今後、日本国民の金融資産を殖やすことを本気で達成しようとしている金融庁は、民間金融機関・各外務員に対する指導・規制をさらに強化していくことでしょう。翻って、それは日本の国民にとっては、とても良い環境になっていくことが予想されます。全体最適を図る『金融サービス仲介業』がどれほど拡大し、日本の金融業界はどのように変わっていくのか。そして何より、日本国民の個人資産を、どれほど殖やすことができるのか注目してみたいと思います。

PROFILE

平田 啓(ヒラタ ケイ)

金融資産トータルソリューショナー、実業家

1968年生まれ。1995年、外資系金融を経てNYウォール街にあるB.C.M.Gよりヘッドハントされ渡米。2000年、現三菱UFJ銀行にて通貨オプションディーラーとして高度な金融デリバティブ商品を数多く手掛け、同年ブルームバーグL.P.にてFX(外国為替)市場分析ツール開発兼営業に従事。2005年、株式会社Lavocを設立し代表取締役に就任後、関西大学大学院講師なども歴任。著書に『FX取引入門』(日経文庫)ほか。

- ※この記載内容は、当社とは直接関係のない独立した執筆者の見解です。

- ※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。