アドバンスクリエイトは東証プライム市場に上場しております。

医療保険・入院保険

医療保険とは、病気やケガの治療を目的とする入院や手術の際に、給付金が受け取れる保険です。

医療保険・入院保険を保険料で比較

<おすすめ>人気ランキング順や、保険料の安い順で医療保険を比較しよう!

人気ランキング

保険市場で取り扱っている医療保険のランキングをご紹介。

2026年5月1日~5月31日の期間において24社61商品の医療保険から、「ネット申込・資料請求」件数が上位のものを、種類別にランキング形式で掲載しています。本ランキングは2013年以降、毎月更新しています。

- 医療保険

- 終身医療保険

- 定期医療保険

- 女性保険

- 特定疾病保険

- 緩和型医療保険

- 少額短期(医療保険)

保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

保険市場では、24社61商品の医療保険・入院保険を取り扱っております。

あなたの保険選びをサポート

はじめての保険さがしも、保険契約の見直しも、保険のお悩みは保険市場にご相談ください。

お客さまに寄り添った保険選びをご提供します。

保険相談をご利用いただいたお客さまの満足度は97.9%※2。

専門知識を持つスタッフが、お客さま一人ひとりのご希望に寄り添い、最適な保険選びを丁寧にサポートいたします。

- ※1累計相談件数(2024年9月時点)

- ※2お客さま満足度 97.9%(2019年11月~2020年1月の期間中に保険市場 コンサルティングプラザで保険のお申し込みをいただいたお客さまの中で店舗評価アンケートにて満足度を星3つ以上と答えた方の割合)

- ※3AVITA社のアバターシステムを使用したオンライン保険相談(2022年8月承認)

医療保険・入院保険の基礎知識

- 目次

医療保険・入院保険とは

医療保険とは、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。

また近年では、先進医療という一般医療と比べるとその技術・治療効果は高いが、技術料も高い場合があり、さらに健康保険の適用対象外ですので治療費用は全額自己負担となる治療であることから、この先進医療治療費をまかなう特約は人気があるようです。

医療保険を選ぶにあたって単純に保険料のみを比較される際には、まずは入院給付金と手術給付金の比較を行ったうえで、ご自身の状況に合わせて必要な特約を付加するか否かを検討することが基本となります。なお、支払った保険料は一定の条件のもとで生命保険料控除(所得税控除・住民税控除)の対象となります。

ファイナンシャルプランナーが徹底解説

最新の医療現場に対応した医療保険が発売されていますが、たくさんの医療保険から選ぶ際には、どのような点に注目すればよいのでしょうか。

保険のプロであるFP(ファイナンシャル・プランナー)が、医療保険の基礎からその必要性まで徹底的に解説します。

プロフィール

長谷 剛史(ハセ タケシ)

学校法人・会計事務所勤務を経て2007年1月、大阪府堺市に独立系FP事務所を開業。

ファイナンシャルプランナーはお金の専門家ではありますが、幸せな家庭を作る専門家でありたいと常々思っています。

住宅・資産運用・保険の3つの分野に強いファイナンシャルプランナーとして、ライフプランを基本とした個別相談・講演・執筆等の活動を行っています。

(マイアドバイザー.jp®登録)

「ありがとう」と言っていただける仕事を追い求め、身を粉にして働く独立系ファイナンシャルプランナーの長谷 剛史が、医療保険の基本を一から順を追って丁寧にお伝えいたします。

医療保険・入院保険の基礎から必要性について

医療保険の基本

医療保険の種類

医療保険は、生命保険、損害保険各社や共済(医療共済)が扱う病気やケガで入院や手術をした場合のリスクに備える保険ですが、どのような種類と特徴があるのかを確認してみましょう。

1.保障期間:定期型と終身型

10年間などの期間限定保障の定期型と、生涯の保障が得られる終身型があります。働き盛りの期間に保険料を抑えて保障が得たいという場合は定期型が向いていますし、退職した後の保障まで確保しておきたいという場合は終身型が向いています。なお、定期型は保険料が更新の度に上がっていきますが、保険会社が定める引き受け可能な期間まで更新することができます。

2.保険料の支払い方:終身払いタイプと短期払いタイプ

定期型は保障期間と保険料支払期間は同じですが、終身型は生涯保険料を支払い続ける終身払いタイプと、60歳や65歳などで保険料を支払い終える短期払いタイプがあります。短期払いタイプは生涯の保障分を一定期間で支払うことになりますので、終身払いより1カ月あたりの保険料が高くなります。人がいつ亡くなるかはわかりませんので、どちらのタイプを選択するかの判断は難しいですが、短期払いタイプは長生きすればするほど費用対効果がよくなりますし、今現在の保険料負担を抑えたいという方は終身払いタイプが向いています。また、保険料を一回で支払い終える一時払いタイプもあります。

3.掛け捨て型と貯蓄型

医療保険に加入後、解約した場合にお金が戻らない、いわゆる掛け捨て型と、お金が戻る貯蓄型があります。貯蓄型には保障期間に生存していると生存給付金が受け取れるタイプもあります(期間中に入院給付金等を受け取っていない場合のみ支払われる商品もあります)。掛け捨て型の保険料は貯蓄型より安いですが、実質負担(支払保険料-戻ってくるお金)は貯蓄型のほうが安い場合があります。

4.持病の有無など

医療保険に加入する際は健康状態を告知書に記入する必要があり、その内容によっては契約ができない場合があります。このような場合に選択肢と考えられるのが「引受基準緩和型」と「無選択型」の医療保険になります。加入はしやすいですが、保険料が一般的に高くなることや、給付金の支払いに制限がある場合もありますので注意が必要です。

5.女性専用

通常の病気やケガによる保障だけではなく、女性特有の病気に手厚い保障がされる女性専用の医療保険があります。一般の医療保険より保障が手厚いため保険料が高めになります。通常の医療保険でも女性特有の病気は保障されますので、上乗せで保障を得るのかどうかを検討しましょう。

6.まとめ

医療保険にはさまざまな種類があり選択に悩む方は多いと思います。そこで、相談対応している中で私が感じる傾向をお伝えします。

保障期間は平均寿命が延びていることもあり終身型を選択し、保険料の支払方法は年金から保険料を支払うのは避けたいという理由から短期払いタイプを選択し、なおかつ家計を考えると保険料を抑えたいとのことで掛け捨て型を選択される方が多いです。

また、健康状態によって引受基準緩和型や無選択型の医療保険を選択せざるを得ない方で、預貯金が多めの方は保険に加入せず万一のときは預貯金で対応し、そうでない方は一般の医療保険と比較して保険料が高くても加入される方が多いです。

女性専用の医療保険を選択される方は、少ないように感じます。前述しましたが、女性特有の病気への保障は通常の医療保険でカバーできます。この保険を選択する方が少ないのは、保障を厚くするよりは、保険料を抑える方を優先するからかと思われます。

商品選択の前に医療保険の種類を把握し、自分自身の希望に合う医療保険を選択するようにしましょう。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※掲載されている情報は、2015年2月23日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

高額療養費制度

高額療養費制度とは

日本の医療保障制度は、諸外国に比べ充実した制度になっています。例えば、今回ご紹介する「高額療養費制度」は、入院や手術で多くの治療費が必要になった場合、非常に頼りになる制度ですので、医療保険選択の前にまずはこの制度の概略を把握するようにしましょう。

1.高額療養費制度とは

高額療養費制度とは、病院等医療機関や薬局の窓口で1カ月に支払った自己負担額が、収入に応じて決められた一定額を超えた場合、その超えた分が高額療養費として還付される制度です。一般的な所得(年収約370万~約770万円)の場合は、以下で計算した額が自己負担限度額になります。

1カ月の自己負担限度額=『80,100円+(医療費総額-267,000円)×1%』

例えば、医療費総額が100万円で、窓口の負担が30万円かかる場合(自己負担割合が3割の人の場合)、上記の式にあてはめて計算すると、自己負担限度額は87,430円となり、医療費の支払いが大きな負担になることは少ないことがわかります。ただし、個室に入った場合の差額ベッド代や、食事代および先進医療等、健康保険適用外の治療にかかる費用は高額療養費の対象外になりますので注意しましょう。

2.高額療養費制度改正

平成27年1月1日から70歳未満の方の高額療養費制度が見直され、従来は上位所得者・一般所得者・住民税非課税者の3段階に区分されていましたが、今回の見直しで5段階に細分化されました。所得によっては、負担が増加または減少するケースが考えられます。

例:最上位所得層(年収約1,160万円以上の場合)で医療費総額が100万円の場合

改正前:『150,000円+(医療費総額-500,000)×1%』→ 自己負担限度額155,000円

改正後:『252,600円+(医療費総額-842,000)×1%』→ 自己負担限度額254,180円

改正前と改正後で比較すると、改正後の方が99,180円の負担増となります。現在は改正前と改正後で負担額に変更がない方でも、今後の収入アップで段階が上がると大きな負担増に直面することも十分考えられます。

3.公的な医療保障制度

現在は、健康保険証を提示すれば医療費の1~3割負担で済みますし、高額療養費制度もありますので、万一のときのセーフティネットが用意されています。しかし、日本は少子高齢化が加速的に進んでおり、現在の医療保障制度を維持できるかどうか疑問を持たざるを得ない現状です。財政状況が悪化すれば負担割合が増し、再度高額療養費制度が変更される可能性もゼロではありませんので、今から自助努力で何らかの対策を講じる必要があるかもしれません。

4.付加給付制度

付加給付制度とは、従業員が700人を超えるような大手企業の健康保険組合等が、上記の高額療養費の自己負担額をさらに軽減するため基準額を設け、基準額を超えた費用を払い戻す制度です。1カ月間にかかった医療費の自己負担限度額の基準額を2万円等と決めている場合が多く、自己負担額がこの金額を超えた部分は、後で払い戻しされます。会社から支給される福利厚生ハンドブックに掲載されていることが多いので、確認するようにしましょう。

なお、国民健康保険に加入する自営業の方はこの制度の適用がありませんし、仕事を休めば収入が下がりますので、自分自身で対策を講じる必要があります。

5.まとめ

民間の医療保険の保障は、高額療養費制度等の公的な医療保障制度の上乗せという位置づけになります。ただし、差額ベッド代や食事代および先進医療は高額療養費制度の対象外ですし、治療中の生活費も必要ですので、負担軽減のために医療保険加入を検討するのも良いでしょう。また、日本の現状から公的な医療保障が今後縮小される可能性もありますので、安心感を得るために医療保険へ加入するのも一つのリスク対策ではないでしょうか。

まずは、医療保険選択の前に医療保障制度の理解から始めるようにしましょう。もちろん、預貯金等家計の状況や、お勤め先の制度を把握するのが大前提になります。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※掲載されている情報は、2015年8月21日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

医療保険・入院保険の選び方

医療保険・入院保険に入る前に知っておきたいこと

やっぱり必要?医療保険 必要性を世代ごとに考察

日本には、国民全員が加入している公的医療保険があります。これにより、病気やケガの際は、1割~3割の負担で治療を受けることができます。さらに、子育て世代には、自治体による子育て支援医療費助成制度があり、ある一定の年齢まで子どもの医療費負担は、無料~数百円(※)となる場合がほとんどです。このような公的医療保険や自治体による子育て支援医療費助成制度があるため、医療費負担が家計に占める割合は多くないといえます。それでは、民間の医療保険は果たして必要なのでしょうか。

- ※市町村により金額および、医療費助成を受けられる要件が異なります。

公的医療保険の保障範囲

まずは、公的医療保険の保障範囲についてみてみましょう。

病気やケガの際に病院へ支払う医療費負担は、年齢により負担割合が異なります。

一部負担金の割合

| 年齢 | 負担割合 |

|---|---|

| 小学校入学前 | 2割 |

| 小学校入学以後70歳未満 | 3割 |

| 70歳以上75歳未満 | 2割(現役並み所得者は3割) |

| 75歳以上 | 1割(現役並み所得者は3割) |

資料:厚生労働省「我が国の医療保険について」をもとに作成

上記負担には1カ月間で上限が定められており、上限を超えた分の医療費は、高額療養費制度により還付される仕組みとなっています。

公的医療保険でカバーできない医療費

公的医療保険には高額療養費制度があり、医療費を全てカバーできるように思えますが、医療費には、公的医療保険ではカバーできないものもあります。

それは、「保険がきかない医療費」や「自己負担が必要な入院費等」です。

- ■保険がきかない医療費

- 「先進医療」といわれている公的医療保険適用対象外の治療方法を選択した際の医療費は、全額自己負担になります。

- ■自己負担が必要な入院費等

- 通常の病室(大部屋など)より条件の良い個室や少人数の部屋などを使用したときに、上乗せして支払う費用を「差額ベッド代」といいます。

この上乗せ費用は、全額自己負担となります。

また、入院時に病院から出る食事の費用は、1日あたり1,400円程度(一般の方の場合)ですが、この食事代も全額自己負担となります。

その他、病院から借りた入院用の被服費なども自己負担となります。

医療費以外にかかる費用

病気やケガの際にかかる費用には、病院へ支払う医療費以外にもあります。

例えば、病院までの交通費や、子どもが小さい場合に子どもの世話を頼む際の費用なども、医療費以外に必要となる費用です。そして、治療に伴う費用として、がん治療の副作用に対応する医療用ウィッグ(かつら)や、乳がん治療後に行う乳房再建など、療養時にかかる医療費以外の費用もあります。

また、病気やケガにより収入が途絶えることも想定できます。

このような、公的医療保険でカバーしきれない部分を補うのが、民間の医療保険です。

個々のライフスタイルやリスク、考え方等により、医療保険だけでなく、がん保険、就業不能保険等も選択肢に入れ、病気やケガをした際の不安を補えるよう、適切な保険を選択されることをおすすめします。

- ※掲載されている情報は、2019年10月11日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

みんな入ってる?医療保険の加入率

病気やケガの際にかかる医療費などに備えるのが、医療保険です。

日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。

病気治療が長期にわたれば、生活そのものにも支障が出てきます。

医療保険は、治療が長期になった場合のリスクにも備えることができます。

それでは、医療保険の加入率はどのくらいなのでしょうか。

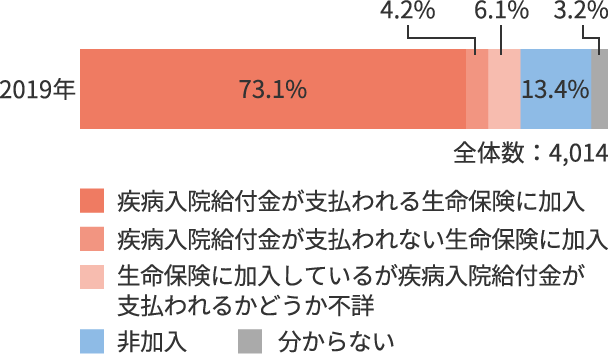

医療保険の加入率

(公財)生命保険文化センター「令和元年度 生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」を見ると、73.1%の人が医療保険に加入しているという結果になっています。

これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることが分かります。

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

なぜこのように、医療保険に加入する人が多いのでしょう。

それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。

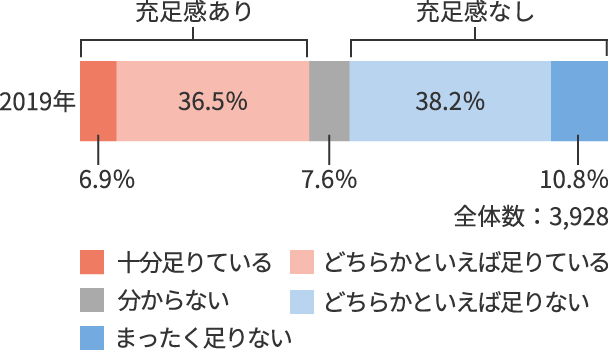

では、同調査による「医療保障に対する充足感」を見てみましょう。

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

「充足感なし」と答えている人が約半数いるという結果になっています。

充足感がないということは、「足りない」ということの表れと考えると、加入率から見て、公的医療保険で賄いきれない部分を医療保険などで補っているが、それでもまだ医療保障への不安を抱えている人が多いことが分かります。

日本の公的医療保険は、全国民を保障する公的医療保険がないアメリカなどと比べると恵まれているといえます。

ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。

今後、公的社会保障がこのまま維持されていくのかは分からない状況ですが、自己負担増となることも覚悟しておく必要があります。

そのような不安が医療保険の加入率に表れているのかもしれません。

ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産などによって異なりますので、参考データのひとつとして活用してください。

- ※掲載されている情報は、2021年1月8日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

医療保険・入院保険のよくあるご質問

医療保険の必要性

「医療保険」を優先的に検討しましょう

「医療保険」の目的は、ご本人が病気やケガで治療を受けたときに備えることです。

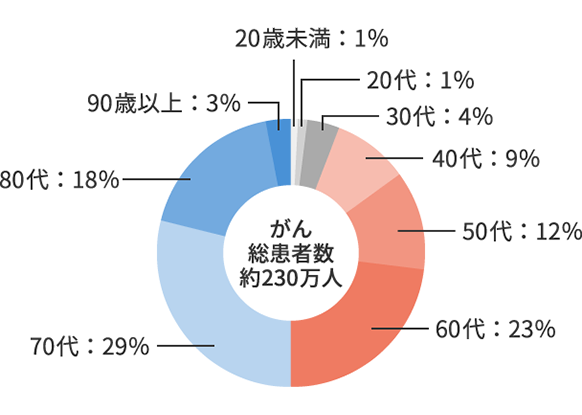

厚生労働省の「平成29年(2017)患者調査」によると、全国で約131万人の入院患者のうち、年代別にみてみると、20代の方が約2.5万人、30代の方が約4.4万人、40代の方が約6.7万人、50代の方が約10.3万人、60代の方が約20.7万人となっています。

このように、いつ、病気やケガになるか分かりません。そのため、入院リスクの高まる高齢期はもちろん、ライフステージ全体を通じて「医療保険」は優先順位が高いといえます。

資料:厚生労働省の「平成29年(2017)患者調査」をもとに作成

また、上図からも分かるように、がん患者の全体の約半分を70代以上が占めており、約4分の1が60代となっています。残り約4分の1には、40代、50代だけでなく、10代、20代、30代も含まれていることから、年齢に関係なくなるべく早いうちに「がん保険」を検討することもおすすめします。

自分にあった「医療保険」を選択しましょう

医療保険に関しては、近年さまざまな商品が登場していますが、基本となる保障は、ほぼ共通しているといえるでしょう。最低でも下記のような「基本となる保障」は備えておくことをおすすめします。

- ■入院給付金

- 病気やケガで治療を目的とした入院をしたときに支給される給付金です。プランによって対象となる日数、日額は変動します。

- ■手術給付金

- 約款所定の手術を受けたときに支給される給付金です。最近は日帰り手術(外来手術)も対象になる場合があります。

- ■先進医療給付金

- 厚生労働省が定めた「先進医療」の治療を受けたときに支給される給付金です。主契約の保障としてセットされている場合と、特約で付加できる場合があります。付加するかどうかは任意ですが、「基本保障」としてパンフレットに記載されていることがあります。

そして、これらの「基本となる保障」にオプションである「特約」を追加することで、自分にあった「医療保険」にカスタマイズすることができる商品が多くあります。

代表的な「特約」として下記のようなものが挙げられます。

- ■女性特定疾病特約

- 約款所定の「女性特定疾病」が原因で、治療のための入院をした場合に支給される給付金です。基本的な保障の「入院給付金」とは別に支払われます。保険会社によって、対象となる「女性特定疾病」の範囲が異なることがありますので、注意が必要です。

- ■がん診断給付金

- 初めて「悪性新生物」や「上皮内新生物」と診断確定された場合に支給される給付金です。再発の場合も対象とする場合や所定の治療を受療しないといけない場合など、保険会社によって支給基準はさまざまです。他にも、がんの給付金の種類は増えており、さらに手厚い保障を希望する場合には、医療保険とは別にがん保険を検討することをおすすめします。

- ■三大疾病特約

- 「三大疾病(悪性新生物、急性心筋梗塞、脳卒中)」と診断された場合の「診断給付金」や、入院した場合に支給される「入院給付金」や「入院一時金」などがあります。

他にも、「五大疾病(悪性新生物、心疾患、脳血管疾患、高血圧性疾患、糖尿病)」や、さらに「肝疾患」「腎疾患」を加えた「七大疾病」を対象とした商品もあります。

独身者なら死亡保障は不要?答えはNO!です

一方で、生命保険のもうひとつの柱ともいえる「死亡保険」の最大の目的は、「遺族保障」ではないでしょうか。ご本人が万一死亡された場合、残されたご家族が生活に困らないように、ライフステージに応じた保障の選択が必要です。独身者の場合、扶養家族がいなければ、こうした遺族保障は優先順位を低くみるのが一般的です。

しかし、死亡保険の加入目的には「遺族保障」以外にも「葬儀代の準備」や「貯蓄性」も考えられます。葬儀代に関しては性別・年齢に関係なく、誰しもが一生涯に一度は必要になります。終身保険なら、万一のことがあった場合、それが何歳の時点でも必ず死亡保険金を残すことができ、少しでも若い方が安価な保険料となりますので、ご検討されてはいかがでしょうか。

老後に向けた備えも早めにスタートすれば負担感は軽減されます

独身で扶養家族がいない方でも、あえて1,000万円などの高額の死亡保険に加入される方もおられます。万一の場合の保障を持ちながら、同時に死亡保険を途中で解約することで受け取れる解約返戻金を貯蓄代わりに活用するケースです。

こうしたケースでは、解約のタイミングによっては支払保険料総額よりも解約返戻金が少なくなることがあるため、使うタイミングを考慮しながら、支払期間の設定やプランを検討することが必要になります。

また、「個人年金保険」のように、老後の生活資金の備えに特化したプランを利用する場合も、年齢が若いほど1カ月あたりの保険料を低く抑えることができますので、負担感なく備えることができます。

このように基本的な保障を独身の間に備えておき、結婚などで家族構成が変化した際に、不足分の保障を追加することを検討するのが良いでしょう。

- ※掲載されている情報は、2021年1月8日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- 医療費が高額となる病気はどのようなものですか?また、国の高額療養費制度を利用したとして、入院給付金が日額どれくらいの医療保険に入れば安心ですか?

- 「終身保険」に加入していれば、入院したときにも保障されますか?

- 「健康保険」に加入していれば、「医療保険」には加入しなくても良いでしょうか?

- 最近は短期入院が増えていると聞きましたが、医療保険への加入は本当に必要ですか?

医療保険とがん保険の違い

「医療保険」と「がん保険」の違い

「医療保険」は、病気やケガで治療のための入院や手術などをしたときに、給付金を受け取ることができる保険です。がんで入院や手術などの治療を受けた場合、医療保険の給付金支払いの対象になりますので、「がん」への備えとしても有効です。しかし、医療保険は、入院日数に応じた給付金支払いが基本になるため、入院日数が短期化傾向にある現状では、受け取れる給付金総額が、がん治療に十分な金額になるとは限りません。

一方、「がん保険」は、対象となる疾病が「がん」に特化されているのが特徴です。例えば、100万円単位の給付金が受け取れる保障が用意されている場合がありますが、がん以外の病気やケガについては保障されません。

がんで治療を受けた場合、「医療保険」でも「がん保険」でも給付金を受け取ることができますが、それぞれに特徴がありますので、双方を補い合うように備えることが理想だといえます。

がんの治療を受けた場合の比較

- ■医療保険

-

- がんの種類:「悪性新生物」「上皮内新生物」ともに給付金支払いの対象となる。

- 入院、手術:治療を目的にしたものであれば給付金支払いの対象となる。

- 通院:「通院の保障」が含まれていれば給付金支払いの対象となる。ただし、治療が目的である入院前後または退院後の通院に対し、給付金が支払われる(プランにより日数制限あり)。

- がんと診断された場合:一般的に診断確定だけでは支払い対象となる給付金はなし。

- ■がん保険

-

- がんの種類:保障内容により、「悪性新生物」のみ給付金支払いの対象になる場合や、「上皮内新生物」も給付金支払いの対象になる場合がある。

- 入院、手術:治療を目的にしたものであれば給付金支払いの対象となる。入院給付金は支払日数無制限の設定が多い。

- 通院:「通院の保障」が含まれていれば給付金支払いの対象となる。ただし、治療が目的の通院でなければ保障の対象にならない。保障内容により支払日数の制限や、所定の治療に制限される場合がある。

- がんと診断された場合:多くの場合「診断給付金」が給付される。

「医療保険」も「がん保険」も、特約を付加することで通院保障やがんと診断された場合の保障を補うことができる商品がありますので、よく確認するようにしましょう。

では、がんに備えるために、あえて優先順位をつけるとすればどうでしょう。

保険の目的のひとつは、経済的リスクに備えることです。がんになった場合、一般的な病気やケガに比べて、経済的負担が大きくなる可能性が高くなります。そのため、入退院を繰り返したり、治療が長期に渡ったり、負担する医療費が高額になったりする可能性の高い「がん」に特化した「がん保険」こそ、万一のときの備えとして優先すべきではないでしょうか。

長期に渡る治療~「がん治療」は入院だけではない~

以前の「がん」治療といえば、長い間入院生活を余儀なくされるイメージが強いのではないでしょうか。しかし、厚生労働省「令和2年(2020)患者調査の概況」によると、現在がんでの1回あたりの平均入院日数は、18日程度と3週間もかかっていません。

では、なぜ、がんは「治療が長引く」といわれるのでしょうか。

その答えは、「入院・手術」以外のがん治療にあります。

がんと診断されてから、病状確認のための検査や、患部への手術が行われる時期があります。

その後、再発防止のため、抗がん剤などを利用した化学療法や放射線治療などが実施される期間があります。この期間の治療は、がんの状態によっては半年以上かかる場合もあり、入院を伴わない通院治療が増えています。

他にも、がんそのものへの治療後に、日常生活の質の向上のためリハビリに取り組む期間があります。

これらの期間の合計が「がんの治療期間」であり、それぞれに医療費負担が発生することを想定する必要があります。

健康保険適用外の治療の可能性

がんにかかわる治療の特徴のもうひとつが、健康保険などが適用されない費用が発生する可能性があることです。

がんの治療では、健康保険適用の治療で効果が薄い場合、健康保険の適用されない治療を選択するケースもありえます。

代表例として、「先進医療(※)」の「重粒子線治療」は、厚生労働省「【先進医療A】令和3年6月30日時点における先進医療に係る費用」によると自己負担額が約319万円かかることになります。先進医療以外にも健康保険適用外の治療が存在するため、健康保険適用外の治療を選択せざるを得ない可能性が、医療費の自己負担額が高額になりやすい一因といえます。

また、がんは治癒後も再発していないかを確認するための検査や診察を受診しなければならず、多くの場合、経過観察として定期的な検査を受診することになります。

(※)「先進医療」とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。

医療保険には、「がん特約」を付加できるタイプもありますので、「医療保険」と「がん保険」のどちらも加入するのか、現在加入中の保険全体を見直すのか、複数の保険会社の商品を取り扱っている総合代理店で相談してみることをおすすめします。

- ※掲載されている情報は、2022年10月18日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

ご契約に際して

みなさんがよく目にされるのは、「誰でも月々○○円でOK」などのコマーシャルでしょうか。

また、ネットに掲載されている情報も豊富になり、ご相談者の方から「私は既往症があるので、加入条件の緩やかな『引受基準緩和型』じゃないとだめだと思います」と、申し出てこられるケースも増えました。

注意ポイントその1「うまい話には裏がある」じゃないですが……

コマーシャルでよく目にする「誰でも保険料が一律」という保険は、以下の2つのタイプに分かれます。

- 1.保険料は年齢、性別にかかわらず一律だが、給付対象となるのは「傷害(ケガ)での入院や手術のみ」という、「傷害保険」のケース。

- 2.「病気」「ケガ」でも給付対象となる「医療保険」だが、加入時の保険料は一律でも、年齢・性別によって受け取れる給付金額が異なるケース。

「入れてラッキー」「安くて良かった」といっても、いざという時に思っていた給付金が受け取れなければ意味がありません。加入前に、給付条件をよく確認するようにしてください。

注意ポイントその2本当に引受基準緩和型しか入れないの!?

既往症がある場合や治療中の場合、本当に保険料が一般的に高くなる『引受基準緩和型医療保険』にしか入れないのでしょうか。

病歴の種類や治療内容にもよりますが、完治している場合はもちろん治療中でも、一般的な医療保険に加入できる場合があります。

- ■完治してから5年以上経過している場合

- 告知義務は、申込日(告知日)からさかのぼって5年以内の治療歴が対象です。最後の治療(経過をみる検査を含む)から5年以上経過していれば、申告は不要です(一部のプランは、5年以上経過していても申告対象になる場合がありますのでご注意ください)。

- ■5年以内に治療歴があっても、保険会社が定めた、保険に加入できる範囲内の治療内容に該当する場合

- 治療内容の詳細を申告する必要はありますが、「特別条件」付(「部位不担保」や「割増保険料」など)で受け付けてくれる場合があります。この場合のメリットは、引受基準緩和型より一般的に保険料が安くなることで、デメリットは、「部位不担保」の適用期間は、一部の給付金が受け取れない場合があることです。

※部位不担保…主に医療保険に適用される条件で、契約日から一定期間または保険期間の全てにわたって、身体の特定部位などを保障の対象外(不担保)とすることを条件に契約する方法。

最初から「引受基準緩和型」を検討するのではなく、必ず保険会社や保険代理店に相談してみましょう。

注意ポイントその3あえて引受基準緩和型の選択肢も!

「引受基準緩和型医療保険」のわかりやすいメリットは、一般的な医療保険より緩やかな健康告知で加入できることです。また、保障開始後の1年間は給付金が半額になるというのも特徴ですが、これはデメリットと受けとられがちです。

しかし、実は、この1年以内の保障はメリットでもあります。なぜなら、一般的な医療保険の「部位不担保」などが適用された場合、因果関係のあるものは不担保期間中の給付金はゼロですが、引受基準緩和型医療保険の場合は、半額になるとはいえ、既往症と因果関係の強いものでも給付対象になりえるからです。

ご自身にとって、どの選択肢がベストなのか、十分に比較しながら検討されることをおすすめします。

- ※掲載されている情報は、2016年9月9日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- 代理店を介して医療保険に加入するより、保険会社に直接申し込んだ方が、保険料が安くなるのでしょうか?また、申込方法が違うことで、どのような違いがありますか?

- 「治療」のためではなく「予防」のための服薬でも、医療保険に加入する際に申告(告知)しなければならないのでしょうか?

- 医療保険だけでも多くの商品があり、よくわかりません。どんな種類がありますか?

- 健康診断で「要再検査」の指摘を受けましたが受診していません。再検査を受ける前に医療保険に入っておいたほうがよいのでしょうか?

- 保障内容の見直しを考えていますが、加入時に付加しなかった「特約」はあとから追加することはできますか?

- 夫婦それぞれが医療保険に加入するよりも、「夫婦型」や「家族型」の医療保険に加入する方が、保険料が安くなってお得なのでしょうか?

- 手術をしても手術給付金が受け取れない場合があるそうですが、どんな場合ですか?

女性の医療保険

医療保険・入院保険をご契約いただいたお客さまの声

保険市場にご相談いただいたお客さまの中から、医療保険・入院保険をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

-

60代 男性

- 申込日

- 2017年11月17日

- ご契約保険会社

- チューリッヒ生命

-

30代 男性

-

50代 女性

-

40代 女性

「お客さまの声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

医療保険・入院保険に関する用語集

医療保険・入院保険コラム

- 医療保険にはどんな種類があるの?

- 終身型医療保険と定期型医療保険とは

- 女性向け医療保険とは?

- 引受基準緩和型医療保険とは?

- 医療保険の選び方

- 高額療養費制度とは?

- 先進医療ってどんなもの?先進医療特約はつけるべき?

- 差額ベッド代とは? 部屋別相場と支払わなくて良いケース

- 子どもの医療保険は必要?

- 介護保険とは?

- 医療保険の入院給付金日額は5,000円、1万円いくらあればいいの?

- 先進医療ってどんなもの?先進医療特約はつけるべき?

- 医療費控除の対象になるものとは?知っておきたい対象外と申告方法

- 「介護医療保険料控除」って何?

- 高血圧でも加入しやすい保険

- 医療保険をインターネットで選ぶときに気を付けたいポイント

- 高額療養費の上限額の計算方法と計算例をわかりやすく解説

- おすすめの医療保険

医師への相談

毎日の暮らしと隣り合わせにある病気やケガ。風邪など身近な病気についての知識はあるけれど、入院が必要になりそうな病気の知識がほとんどなくて心配、という声をたくさんいただきました。

そこで、保険市場では寄せられたお悩みに関するお便りのひとつひとつについて、専門家である医師に回答いただきました。

あなたの不安を少しでも解消するためのお役に立てれば幸いです。

健康増進型保険とは

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

AFH283-2024-0100 9月3日(260903)

(ご利用場所:千里中央コンサルティングプラザ)

前もって準備してくれていたので、こちらが聞きたいことを無駄なく簡潔に説明してもらえた