人気の自転車保険ランキング

保険市場 ネット申込件数調べ 2026年6月1日~6月30日

※保険市場を通じ、「サイクル安心保険」をご契約された場合、生命保険等のご案内のご連絡をさせていただく場合がございます。

自転車保険とは

自転車保険とは、個人賠償責任補償が特約で付く傷害保険または個人賠償責任保険のことで、自転車運転中のケガで入院・通院した場合のご自身の補償と、相手にケガを負わせてしまった場合の損害賠償に備えられます。「自転車保険」という呼び方は保険会社によって異なり、自転車事故以外の補償にも対応しています。

自転車保険の補償内容

自転車保険の補償内容にはどのようなものがあるのでしょうか?「保険市場」で取り扱っている自転車保険の主な補償内容を紹介します。

- 死亡保険金

- 自転車事故により、被保険者が死亡した場合に、死亡保険金を受け取ることができます。その金額は保険商品およびプランにより異なりますが、多くの場合、あまり高額ではありません。遺族への生活保障としては、生命保険など他の手段を考えておく必要があるでしょう。

- ご自身の治療費に関する

給付金 - 自転車事故により、被保険者が入院をしたり、手術を受けたりした場合に、入院給付金や手術給付金を受け取ることができます(この補償がない商品もあります)。

また、入院を伴わない通院でも、通院給付金を受け取ることができる商品・プランもあります。

- 損害賠償責任への補償

- 自転車事故であっても、事故の相手方に対して損害賠償責任を負うことがあります。過去の裁判例によると、その賠償金額は数千万円に上ることもあります。

自転車保険には、多くの場合、個人賠償責任補償がついていますので、相手方への損害賠償に対する補償を受けることができます。なお、個人賠償責任補償がセットされていない商品・プランもありますので、加入の際には補償内容をご確認ください。

- 示談交渉サービス

- 被害者から損害賠償を請求される場合、ご自身で解決しようとすると多くの時間や労力がかかります。このような賠償問題の解決を、加害者である被保険者に代わって保険会社が交渉するサービスです。

- 弁護士費用の補償

- 事故の被害を受け、相手方への損害賠償請求を弁護士に委任した場合に負担した費用が補償されます。

- ロードサービス

- 突然のトラブルなどで自力で走行できなくなった場合、自転車を無料搬送するサービスです。

- 車両盗難特約

- 自宅ガレージに保管していたスポーツサイクルが盗まれた場合や、ツーリング中に駐車場に停めておいたスポーツサイクルが盗まれた場合など、万一の盗難に遭った場合に、保険金を受け取ることができる特約です。

自転車事故のリスクに備える

小さな子どもから高齢者まで多くの方が利用する、手軽で便利な乗り物である自転車。日常生活の移動手段として、また趣味として、サイクリングを楽しむ方もいらっしゃるでしょう。

自転車は便利であると同時に、自動車やバイクとの事故。歩行者との事故。自転車同士の事故に、いつ遭うとも限りません。また、被害者になる可能性だけではなく、加害者になる可能性も十分に考えられます。

被害者となる場合

加害者となり責任を問われる場合

実際に起こった自転車事故とその賠償例

(一般社団法人日本損害保険協会調べ)

自転車同士の衝突

車道を斜めに横断したところ、対向車線を直進してきた男性と衝突(男性は言語機能の喪失など重大な障害が残った)。

東京地裁 平成20年6月5日判決

自転車と歩行者の衝突

下り坂をスピードを落とさずに走行し交差点に進入、横断歩道を横断中の女性と衝突(女性は脳挫傷などで3日後に死亡した)。

東京地裁 平成15年9月30日判決

自転車とオートバイの衝突

赤信号で交差点の横断歩道を走行中、男性が運転するオートバイと衝突(男性は頭蓋内損傷で13日後に死亡した)。

東京地裁 平成17年9月14日判決

※賠償額とは、判決文で加害者が支払いを命じられた金額です(上記金額は概算額)。

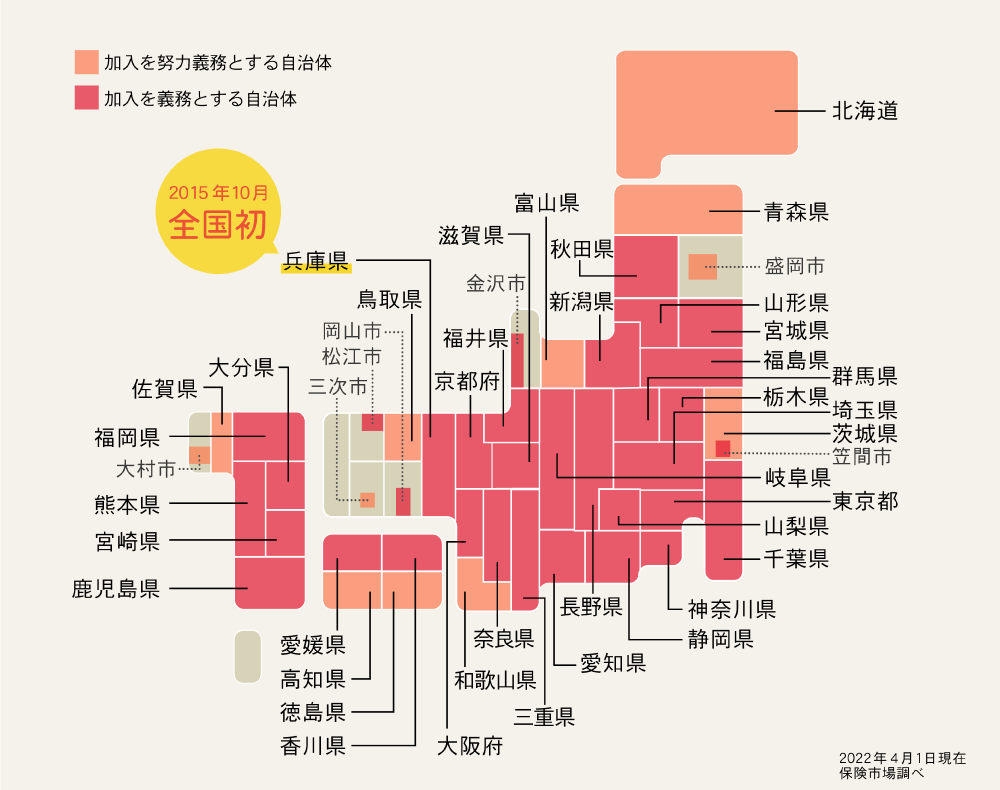

自転車保険加入の義務化

高額化する賠償例を背景に、2015年10月に、兵庫県が全国で初めて自転車保険の加入義務化に踏み切りました。これを皮切りに、大阪府、滋賀県、鹿児島県など、全国でも義務化への取り組みが広がり、2020年4月より、東京都でも加入が義務づけられました。都道府県にとどまらず、市単位での積極的な取り組みもみられます。

注目すべきポイントは、加入義務化の対象が自身のケガに対する補償よりも、他人に対する賠償責任を補償することに重きを置いているという点です。子どもが加害者であっても、高額な賠償請求をされる可能性があるため、賠償責任を果たせることが目的の一つです。

2024年11月1日施行の道路交通法改正について

近年の自転車事故の増加を受け、2024年11月1日より改正された道路交通法が施行されました。スマートフォンを見ながら運転する「ながら運転(ながらスマホ)」の罰則強化や酒気帯び運転などの危険行為の罰則が追加され、自転車利用者の安全意識向上が期待されています。

道路交通法改正のポイント

自転車運転中の「ながら運転(ながらスマホ)」に対する罰則強化

「ながら運転(ながらスマホ)」とは?

- 自転車運転中にスマートフォンで通話すること(ハンズフリー装置を併用する場合等を除く)。

- 自転車運転中にスマートフォンに表示された画面を注視すること。

罰則内容

- 自転車運転中に「ながら運転(ながらスマホ)」をした場合

- 6カ月以下の懲役または10万円以下の罰金

- 自転車運転中の「ながら運転(ながらスマホ)」により交通事故を起こすなど交通の危険を生じさせた場合

- 1年以下の懲役または30万円以下の罰金

自転車の酒気帯び運転、ほう助に対する罰則

自転車の酒気帯び運転、ほう助とは?

- 酒気を帯びて自転車を運転すること。

- 自転車の飲酒運転をするおそれがある者に酒類を提供すること。

- 自転車の飲酒運転をするおそれがある者に自転車を提供すること。

- 自転車の運転者が酒気を帯びていることを知りながら、自転車で自分を送るよう依頼して同乗すること。

罰則内容

- 酒気帯び運転

- 3年以下の懲役または50万円以下の罰金

- 自転車の飲酒運転をするおそれがある者に自転車を提供し、その者が自転車の酒気帯び運転をした場合

- 自転車の提供者に3年以下の懲役または50万円以下の罰金

- 自転車の飲酒運転をするおそれがある者に酒類を提供し、その者が自転車の酒気帯び運転をした場合

- 酒類の提供者に2年以下の懲役または30万円以下の罰金

- 自転車の運転者が酒気を帯びていることを知りながら、自転車で自分を送るよう依頼して同乗し、自転車の運転者が酒気帯び運転をした場合

- 同乗者に2年以下の懲役または30万円以下の罰金

出典:政府広報オンライン(https://www.gov-online.go.jp/article/202410/entry-6604.html)

自転車保険との関連性は?

2024年11月1日施行の道路交通法改正により、自転車の危険行為への罰則が強化され、自転車事故を起こしてしまった際のリスクについて、改めて重要視されることが予想されます。まずは、法律に定められたルール守ることは当然ですが、万一事故を起こしてしまった際の備えである自転車保険についても、自分に合った商品を選定して契約しておくことが重要です。

※掲載されている情報は、2024年11月1日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

自転車保険の選び方

加入の義務化が進む中、自転車保険への関心が高まっています。

では、自転車保険を検討する際、どのような点に注意すればよいか?何に備えないといけないか?など、選び方のポイントをみていきましょう。

自転車を取り巻く環境

危険な運転を繰り返す自転車運転者の取り締まり強化

平成27年6月1日に施行された改正道路交通法により、「自転車運転者講習制度」がスタートしました。

これにより、自転車の運転に関して、信号無視など危険なルール違反を繰り返すと、自転車運転者講習を受講しなくてはならなくなりました。

受講の命令に従わなかった場合は5万円以下の罰金となります。危険な運転を繰り返す自転車運転者への取り締まりが強化されたといえます。

自転車運転者講習制度では、自転車による危険行為14類型が定められ、3年以内に2回以上、それらの危険行為で摘発された14歳以上の自転車運転者は、自転車運転者講習を受けることが義務付けられました。

危険行為14類型とは、以下の通りです。

このうち、「歩行者用道路における車両の義務違反(徐行違反)」とは、「自転車の通行が認められている歩行者用道路を自転車で通行する際に、歩行者に注意しない、また徐行しないなどの行為」のことです。

また、「安全運転義務違反」とは、「ハンドルやブレーキ等を確実に操作せず、他人に危害を及ぼすような速度や方法で運転する行為」ですが、傘さし運転や携帯電話やスマートフォン等を操作しながらの運転で事故を起こした場合も、安全運転義務違反になることがあります。

まずは、どのような運転が違反とされるのか知っておくことが安全運転のはじめの一歩でしょう。

自転車は免許がいらず誰でも乗ることができますが、自転車による交通事故を防止するには、自転車運転者も交通ルールを遵守することが大切です。

今回導入された自転車運転者講習制度の対象者は、14歳以上です。大人だけではなく、中学生などの子どもも対象者になります。家族で自転車の乗り方について、この機会に話し合っておくことも大切でしょう。

しかし、いくら安全運転に努めていても、思いがけず交通事故に遭う可能性はあります。家族の一員が、事故の被害者となる場合だけではなく、加害者となった場合にも対応に困らないように、事故への備えについても話し合って考えておきましょう。

※掲載されている情報は、2017年7月12日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

自転車の個人賠償責任保険

自転車に乗っている際に事故を起こし、加害者となった場合、たかが自転車の事故とはいえない、重い損害賠償責任を負うケースがあります。

自転車事故の損害賠償の例

自転車事故で損害賠償責任を負うケースには、具体的にどのような事例があるのでしょうか。日本損害保険協会の「ファクトブック2013」をもとに、加害者に高額の損害賠償を命じた裁判例をみてみましょう。

自転車を運転する男子高校生が朝、赤信号で交差点の横断歩道を走行中、旋盤工(62歳)の男性が運転するオートバイと衝突し、旋盤工が頭蓋内損傷で13日後に死亡した事故では、4,043万円の損害賠償を命じる判決(東京地方裁判所、平成17年9月14日判決)が出されています。

この事例のように、自転車とオートバイとの事故であっても、

状況によってはオートバイを運転していた人が死亡することもあります。

自転車を運転する男子高校生が朝、自転車で歩道から交差点に無理に進入し、女性の保険勧誘員(60歳)が運転する自転車と衝突し、保険勧誘員が頭蓋骨骨折を負い9日後に死亡した事故では、3,138万円の損害賠償を命じる判決(さいたま地方裁判所、平成14年2月15日判決)が出されています。

このように、自転車同士の事故でも、

高額な損害賠償責任を負うケースもあります。

損害賠償責任への備え

自転車事故により、高額の損害賠償責任を負うことになってしまうリスクには、「個人賠償責任保険」で備えることができます。

個人賠償責任保険とは、個人またはその家族が、日常生活で誤って他人にケガをさせたり、他人の物を壊したりして、損害賠償金や弁護士費用などを負担した場合の損害を補償する保険のことをいい、自転車事故も補償対象になります。なお、仕事中の事故など補償の対象外となるケースもありますので、免責となるケースについてはパンフレットなどで詳細を確認しておきましょう。

また、個人賠償責任保険の被保険者は、「生計を共にする同居の親族」となっています。そのため、家族一人ひとりがそれぞれ加入する必要はなく、世帯主が契約すれば子どもが起こした事故も補償されます。

また、子どもには「生計を共にする別居の未婚(これまでに婚姻歴のないこと)の子」が含まれます。例えば進学のため、同居せず仕送りを受けながら下宿などをしている子どもも補償の対象となります。

個人賠償責任保険は、自動車保険や傷害保険などにセットして加入する場合、保険料も月額数百円程度です。

ご自身やご家族が加入している自動車保険や傷害保険などで、すでに個人賠償責任補償がカバーされている場合がありますので、補償が重複しないかを、まずは確認してから加入を検討しましょう。

※掲載されている情報は、2017年7月12日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

自転車の傷害保険

自転車に乗っている際の事故で、ケガをするリスクをカバーできる保険の一つに傷害保険があります。

傷害保険とは

傷害保険とは、「急激・偶然・外来の事故」によって「人の身体に傷害(ケガ)」が生じ、入院や通院をしたり、後遺障害を負ったり、死亡した場合などに保険金が支払われる保険のことをいいます。

「急激」「偶然」「外来」それぞれの言葉の意味は次の通りです。

| 急激 | 事故が突発的で傷害発生までの過程において時間的間隔がないことや、事故の発生が被保険者にとって予測・回避できないものであったこと。 |

|---|---|

| 偶然 | 事故の原因または結果の発生が被保険者にとって予知できないことや、被保険者の意思に基づかないこと。 |

| 外来 | 事故の原因が被保険者の身体外部からの作用によること。 |

一般的に自転車事故によるケガは、傷害保険の補償の対象となります。

医療保険との違いは?

医療保険は、病気またはケガでの入院、所定の手術などを保障する保険です。一方、傷害保険がカバーするのは、ケガのみです。それならば、医療保険で十分と考える方もおられるでしょう。

しかし、傷害保険は、持病などがあっても加入することができますし、保険料も医療保険と比較すると一般的にお手頃です。また、年齢により保険料が変わらないのも医療保険と異なる点です(注)。また、商品によっては、個人賠償責任保険などをセットすることもできます。

(注)主にシニアの方を対象にした、年齢によって保険料が変わる商品もあります。

※掲載されている情報は、2017年7月21日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

自動車保険の自転車特約との違い

自動車保険のオプションの中に、「自転車特約」(商品によって特約名は異なる)があれば、自転車事故への補償を付帯することができることをご存じですか?

人身傷害補償保険と自転車特約

自動車保険の基本的な補償の中に、人身傷害補償保険があります。これは自動車との事故により治療費用などが必要になったときに保険金が支払われるものです。契約している自動車に乗車中の事故の場合のみ補償されるものもありますが、契約している自動車以外の車に乗っているときや歩行中、また自転車に乗っているときに、自動車との事故に遭った場合にも補償を受けられる契約にできるものもあります。ただし、一般的に対自動車の事故であることが補償を受けられる要件となることには注意が必要です。

一方、自動車保険にオプションで付帯できる自転車特約は、自転車走行中に転倒したり、歩行中に他人の乗っている自転車とぶつかってケガをしたりといった場合に保険金が支払われるものや、自転車に走行中や搭乗中の事故による自分のケガだけでなく、他人をケガさせてしまったり、他人の財物を壊してしまったりした場合に保険金が支払われるものがあります。人身傷害補償保険が対自動車の事故に限られているのに対して、自転車特約は、単独事故、対歩行者、対自転車の事故への補償を受けられるという点が、人身傷害補償保険と異なる点といえます。

自転車保険と自転車特約の違いは?

対自動車以外の事故への補償も受けられる自転車特約は、傷害補償をメインとするものと損害賠償責任補償をメインとするものとがあり、どちらの補償も全て兼ね備えているとは限りません。一方、自転車保険の場合、自転車事故によるケガと、自転車事故の相手に対する損害賠償に備えることができます。ただし、補償を限定して保険料を抑えているプランもあるため、補償内容をよく確認しましょう。

一般的に自転車保険には個人賠償責任補償がセットされていますが、自転車特約だけでは賠償責任リスクをカバーできないことがあります。過去の自転車事故の裁判事例をみると、数千万円にのぼる損害賠償の支払いを命じられているケースも存在します。ただし、自動車保険に個人賠償責任保険がセットされている場合、損害賠償責任リスクをカバーできる可能性があります。自転車事故も補償対象となるか、自動車保険の補償内容を今一度確認してみましょう。

既存契約の確認をしてみよう

自動車保険の人身傷害補償保険、自転車特約、そして自転車保険の内容を踏まえたうえで、必要な補償準備ができているかどうかを確認してみましょう。その上で、さらに補償の充実を効率的に図るためには何を選べばよいか考えてみるとよいでしょう。

※掲載されている情報は、2017年7月21日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

知っておきたい自転車保険の基本

- 自転車保険とは?自転車事故に対する補償は備えていますか?

-

自転車は、小さな子どもから高齢者まで多くの方が利用する、手軽で便利な乗り物です。日常生活の移動手段としてだけではなく、趣味としてサイクリングを楽しむ方もいらっしゃるでしょう。…続きを読む

- 自転車保険は必要?個人賠償責任保険でカバーできる?

-

自転車は、運転のための免許が必要なく、子どもからお年寄りまで気軽に乗ることができる身近な乗り物です。日常で身近な乗り物だからこそ、事故への備えが必要ではないでしょうか。…続きを読む

- 自転車保険の加入義務化と罰則

-

近年、自転車損害賠償責任保険等への加入を義務付ける自治体が増えてきていることはご存じでしょうか?…続きを読む

- 新生活で自転車を利用するなら知っておきたい自転車事故と自転車保険のこと

-

この春から通学、通勤で自転車を利用し始める方にとって、自転車事故や自転車保険は気になるところです。近年、自転車のニーズが高まっていることや自転車保険の義務化の背景も含め、自転車事故や自転車保険について解説していきます。…続きを読む

- 子どもの自転車保険と家族で入る自転車保険

-

運転免許が必要なく、小さな子どもから乗ることができる自転車ですが、自転車事故は絶えません。誰もが加害者にも被害者にもなるリスクがあります。…続きを読む

自転車保険について

よくあるご質問

- 自転車保険に入っているか分からない?確認の方法は?

-

自転車は、小さな子どもから乗り始めることができる身近な乗り物ですが、自転車でも自動車と同じように大きな事故につながる可能性があります…続きを読む

- 即日でも入れる?自転車保険の選び方と入り方

-

自転車は、自動車のように免許を取得しなくても誰でも気軽に乗ることができますが、自賠責保険のような強制的に保険に加入するシステムが確立していません。…続きを読む

- 自転車の盗難保険以外でも盗難に備えられる?

-

自転車は気軽に利用できて便利な反面、盗難に遭いやすい乗り物でもあります。…続きを読む

自転車保険をご契約いただいた

お客さまの声

「保険市場」で、自転車保険をご契約いただいたお客さまの検討のポイントやご感想をご紹介します。

-

加害事故も想定して契約しました。

- 加入タイプ

- 30代 男性 / 家族タイプ

- 契約年月

- 2015年9月

-

日常生活のあらゆる不安をカバーしてくれる!

- 加入タイプ

- 30代 男性 / 家族タイプ

- 契約年月

- 2017年3月

子どもが2歳になり、買い物や公園など近所への移動手段は自転車が多くなり加入の検討をしました。

調べてみると自転車の事故に限らず、個人賠償の補償もしてくれるとのこと。

うっかりお店の商品を壊してしまったり、他人をケガさせてしまったり、子どもとの生活は、常にそんな不安との隣り合わせなので自転車保険は心強い味方です!

一番自転車によく乗る妻も満足しています。

自転車保険に関する用語集

自転車保険を選ぶ際に、これだけは知っておきたい用語をご紹介します。自転車保険に関する用語を正しく理解し、あなたにとって最適な自転車保険をお選びください。

このページは、各保険の概要についてご紹介しており、特定の保険会社や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合には、当社までお問い合わせください。

子どもが自転車で友だちと遊びに行くようになると自転車での事故が心配になり、自転車保険を検討しました。

もちろん自身のケガは大変ですが、気を付けていても他人を傷つけてしまうことも想定されます。

そのとき、子どもが正しく説明できるとも限りません。

また、相手への謝罪だけでは済まない事象も発生するかもしれません。

そこで、これらをカバーできる保険を探していたところ、家族全員を補償してくれて示談交渉サービスのついた商品があり、しかも、スマホから簡単に申し込めるとわかったので契約することに決めました。