アドバンスクリエイトは東証プライム市場に上場しております。

生命保険(死亡保険)

生命保険(死亡保険)を保険料で比較

保険の種類を選んで、あなたの年齢、性別から保険料を比較してみましょう。

人気ランキング

- 生命保険(死亡保険)

- 定期保険

- 終身保険

- 収入保障保険

- 緩和型死亡保険

- 少額短期(死亡保険・葬儀保険)

保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場 資料請求件数調べ 2026年6月01日~2026年6月30日

ランキングをもっと見る保険市場 資料請求件数調べ 2026年6月01日~2026年6月30日

ランキングをもっと見る保険市場 ネット申込件数調べ 2026年5月01日~2026年5月31日

ランキングをもっと見る保険市場では、30社73商品の生命保険(死亡保険)を取り扱っております。

生命保険(死亡保険)の基礎知識

- 目次

生命保険(死亡保険)とは

「生命保険」は、広義には死亡や病気、ケガ、介護など、人の生命・身体に関するリスクに備える保険全般を指します。中でも代表的なものが、被保険者が死亡したときに保険金が支払われる死亡保障の保険(=死亡保険)で、このような保険を指して「生命保険」と呼ばれることもあります。

生命保険(死亡保険)には、一生涯にわたり保障が続く「終身保険(終身死亡保険)」や、保障期間が決まっている「定期保険(定期死亡保険)」などがあります。

生命保険(死亡保険)の選び方

死亡保険を選ぶ際、押さえておきたいポイントがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。年齢、家族構成やライフスタイルなどによって異なりますが、あなたの必要な保障額はいくらでしょうか?まずは、必要保障額の考え方・算出方法からみていきましょう。

生命保険(死亡保険)っていくら必要なの?必要保障額の考え方・算出方法

死亡保険金額の目安となる必要保障額の計算方法

死亡保険を比較・検討するときに不可欠なのが必要保障額の算出です。

みなさんは「必要保障額」と聞いて、自分に万一のことがあった場合に将来必要となる金額をすぐにイメージすることができますか?

おおよその必要保障額の計算方法をご紹介しますので、死亡保険を比較・検討するときの参考にしてください。

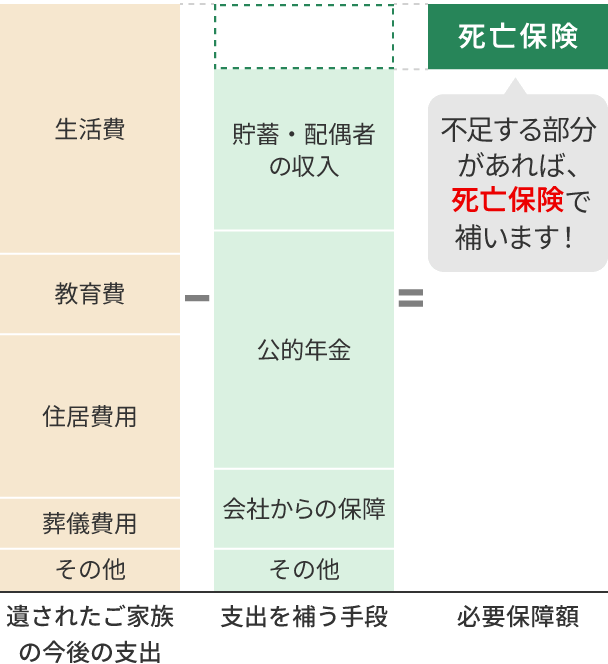

図1は、会社員の方を想定した必要保障額を算出するときの考え方のイメージ図です。

今回はこのイメージ図に沿って、どのように計算すればよいのかみていきましょう。

ステップ1 遺されたご家族の今後の支出を計算

まず、「遺されたご家族の今後の支出」から計算をします。

一家の大黒柱に万一のことがあったとしても、遺されたご家族は今後も生活を続けていかなければなりません。そのため、食費や光熱費といった毎月のご家族の生活費を確保しておく必要があります。

この毎月の生活費は、配偶者は平均寿命まで、お子さまがいる場合はお子さまが独立するまでの分が、それぞれ必要になります。厚生労働省「令和6年簡易生命表の概況」では、女性の平均寿命は約87歳、男性は約81歳となっていますので、計算時の参考にしましょう(なお、厳密には、現在の年齢における平均余命までの期間で計算するとよいでしょう)。

生活費以外にもお子さまの教育費や、お住まいが賃貸の場合は家賃も必要です。

お住まいが持ち家の場合、住宅ローンを返済中の方は団体信用生命保険(団信)に加入しているかどうかを確認しましょう。団体信用生命保険(団信)とは、住宅ローンの返済途中で契約者が死亡や高度障害状態になった場合、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)です。そのため、持ち家の場合、団信に加入していれば住宅ローンの返済は不要になりますが、維持費(固定資産税や修繕費など)は必要になります。

そして、葬儀費用として一般的に100~150万円程度を準備しておくと安心です。

その他として、自動車の購入や旅行などの費用も考慮しましょう。

いずれの項目を入れるかで算出条件は異なりますが、それぞれおおよその金額でOKですので支出を合計します。なお、「支出合計額の全額を生命保険で補う」というわけではありません。

ステップ2 支出を補う手段を計算

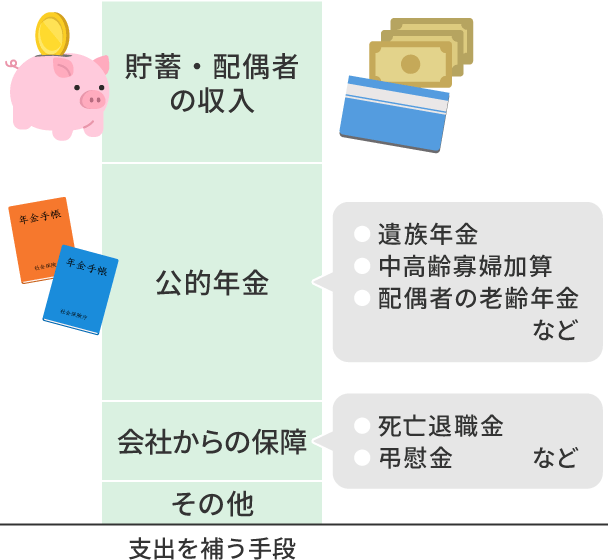

次に、「支出を補う手段」について考えていきます。

まず、補う手段として、ご家族の貯蓄と配偶者の収入が挙げられます。現在共働きのご家庭の場合、これまで通り仕事をしながら家事を両立するのは難しくなるかもしれません。そのため、家事代行などの利用で出費が増えたり、転職で収入が減少したりといった可能性も考慮しましょう。年金受給年齢以降は、配偶者自身の年金が収入となります。

次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族に給付されます。会社員や公務員の方の場合、お子さまがいるのであれば、国民年金と厚生年金の両方から遺族年金が給付されます。

例えば2025(令和7)年度の遺族基礎年金額は、18歳未満のお子さまが一人いる場合は年額107.1万円、二人いる場合は年額131.03万円であり、以降お子さまが一人増えるごとに7.98万円加算されます。お子さまが全員18歳を迎えている場合やお子さまがいない場合には遺族基礎年金は受給できません。

遺族厚生年金は、お子さまがいなくても妻は受給できますが(ただし、お子さまのいない30歳未満の妻は5年間のみ)、お子さまがいない夫は55歳以上の方に限り60歳から受給できます。年金額は、厚生年金に加入していたときの報酬額や加入期間等に応じて計算されます。

さらに、勤務先によっては死亡退職金や弔慰金などの制度がある場合もあります。具体的な金額については総務部や人事部に確認してみましょう。

これらの金額を洗い出したら、全てを合計します。

ステップ3 差額を計算

「遺されたご家族の今後の支出合計額」が「支出を補う手段の合計額」よりも多く、不足が生じる場合、その不足額を生命保険で補います。この不足額が必要保障額です。

必要保障額がおおまかにでも計算できれば、死亡保険の保険金額の目安になります。

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 自分が万一の際の私的準備として 必要と考える死亡保険金額 |

1,569 |

2,164 |

1,051 |

| 契約している生命保険の死亡保険金額 | 887 |

1,261 |

610 |

| 資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」をもとに作成 | |||

(公財)生命保険文化センターの調査では、必要と考える死亡保険金額と実際に契約している生命保険の死亡保険金額との間に、大きな乖離があることが分かります。生命保険の保険料は毎月出費があるため、家計の負担にならないよう、無理のない保険料で保険金額を設定しましょう。

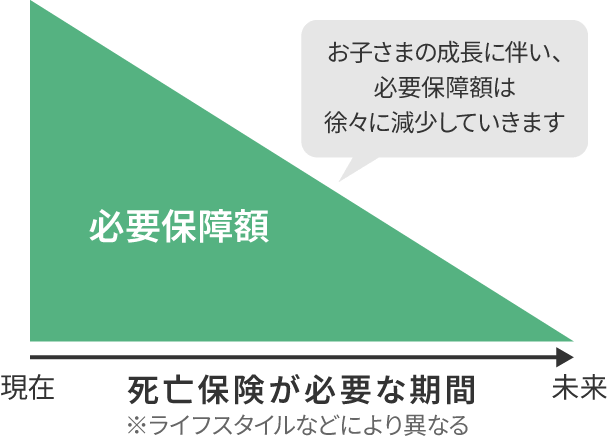

必要保障額は、毎年変化していく!

必要保障額はライフスタイルの変化によっても異なります。特にお子さまがいる場合などは、お子さまの成長に伴って、必要保障額は徐々に減少していくのが一般的です。

例えば、お子さまが独立するまでの期間を23年間とし、生まれたタイミングで死亡保険を検討するなら、その時点から23年間分の生活費や教育費の保障が必要になります。しかし、お子さまが10歳になったタイミングで必要な保障を考えるなら、その時点から23歳になるまでの13年間分だけでよいということです。

このように、一度計算した必要保障額が、生涯にわたって必要となるわけではありません。ライフサイクルに対応し、定期的に必要保障額を計算して見直していくことが大切です。

- ※掲載されている情報は、2026年2月18日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

生命保険(死亡保険)の基本情報!

生命保険料の相場ってどれくらい?

世間一般のご家庭ではどれくらいの保険料を支払っているのか気になりますよね。(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によると、生命保険料の平均は1世帯当たり年間約35.3万円、月額約29,000円です。

ここからは、全体平均額や分布図、属性別のデータなどさまざまな角度から保険料の相場を解説していきます。

全体の平均額

民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険を契約している方の、払込保険料の平均を見てみましょう。

| 年間払込保険料 | 月額払込保険料 | |

|---|---|---|

| 1世帯当たり | 約35.3万円 | 約29,000円 |

| 1人当たり(単身者含む) | 約17.1万円 | 約14,250円 |

| 資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」、「2025(令和7)年度 生活保障に関する調査」をもとに作成 | ||

毎月1世帯当たりで約29,000円、1人当たり約14,250円の保険料を支払うとなると、決して小さな負担ではありませんよね。

金額について「不明」と回答した場合を除く

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成

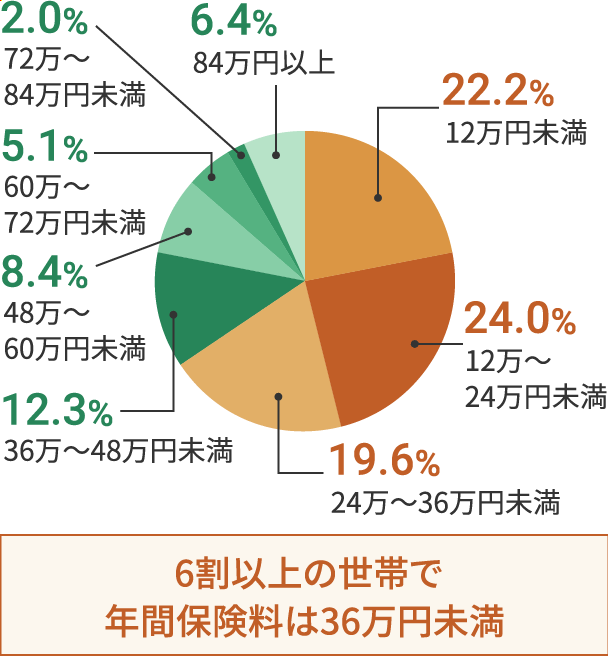

1世帯当たりの年間払込保険料の分布を見てみると(図1参照)、最も多いのは年間12万~24万円未満の層で24.0%となっており、次いで多いのが12万円未満で22.2%、24万~36万円未満で19.6%と続きます。

1世帯当たりの月額払込保険料が約29,000円となっているように、月額の保険料を30,000円未満に抑えている家庭が全体の6割以上を占めている計算になります。

金額について「わからない」と回答した場合を除く

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」をもとに作成

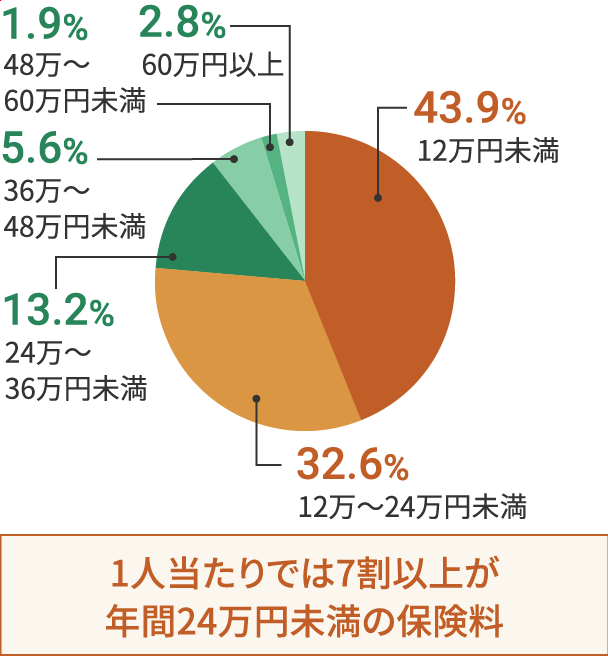

なお、1人当たり(単身者含む)の年間払込保険料の分布を見てみると(図2参照)、最も多い層は年間12万円未満で43.9%、次いで12万~24万円未満が32.6%となっています。

1人当たりの月額払込保険料が約14,250円となっているように、月額の保険料を20,000円未満に抑えている人が7割以上もいることが分かります。

年代別の平均額

自分と同年代の人がどれくらい保険にお金をかけているのかも、知っておきたいポイントではないでしょうか。今度は年代別の保険料の平均額を見ていきましょう。

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成

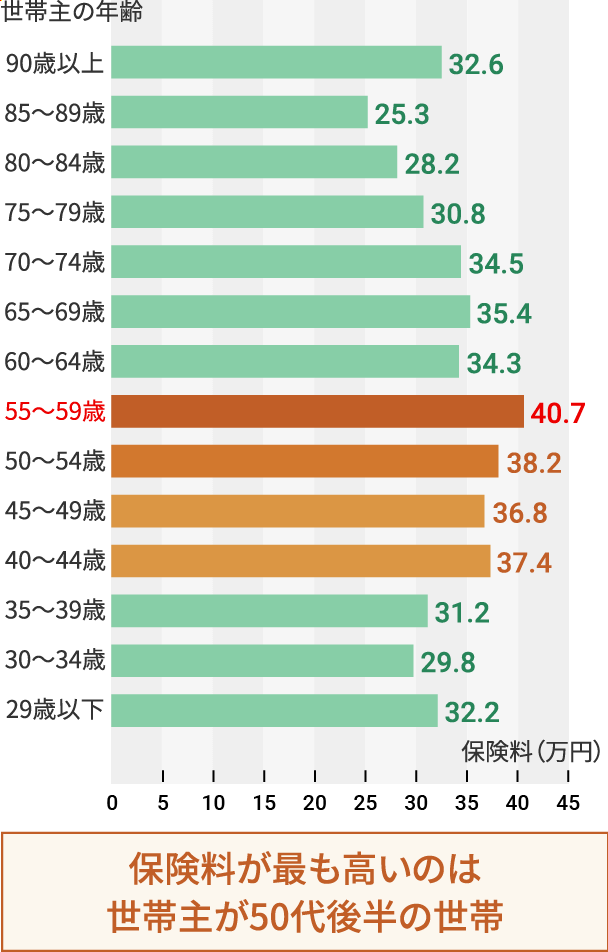

世帯主の年代別に集計すると、払込保険料が最も高いのは世帯主が50代後半の世帯で、年間約40.7万円です。

月額に換算しても、1世帯当たり約34,000円と、なかなかの出費です。

次いで50代前半、40代前半、40代後半と続いており、50代、40代の保険料が高いということが分かります。

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」をもとに作成

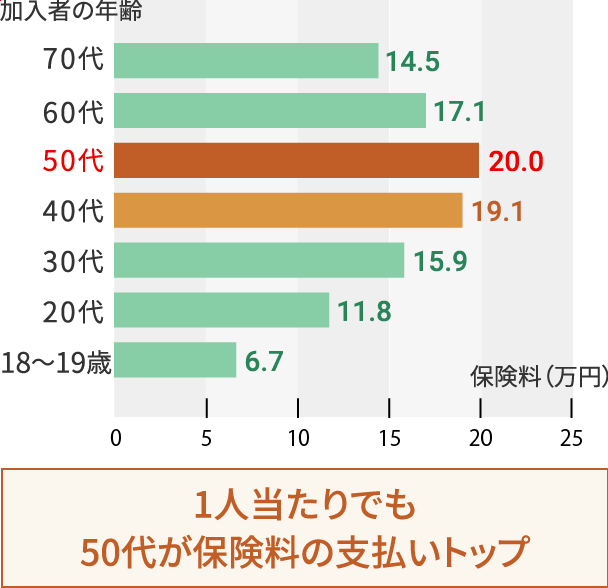

1人当たり(単身者含む)の年代別では、50代の払込保険料が最も高く、年間で約20万円です。月額換算すると、1人当たり約17,000円になります。

次いで40代が高く、年間約19.1万円となっており、世帯当たりと同様50代、40代の保険料が高いことが分かります。

50代の保険料の平均額が高いのは、ライフスタイルの変化に伴い加入している生命保険が多いことや、一般的に加入時の年齢が上がれば保険料も上がること、さらに更新型の保険に入っている場合、保障内容が変わらなくても更新の都度保険料が高くなっていくことも要因でしょう。

ライフスタイル別の平均額

年代によって保険料が変わる背景には、子どもの有無やライフスタイルの変化が大きくかかわっています。そこで、次は「婚姻状況(未婚・既婚)」「子の有無・子の年代」「夫婦の就労形態」という切り口から、保険料の平均額を見ていきましょう。

婚姻状況別の平均額

金額について「わからない」と回答した場合を除く

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」をもとに作成

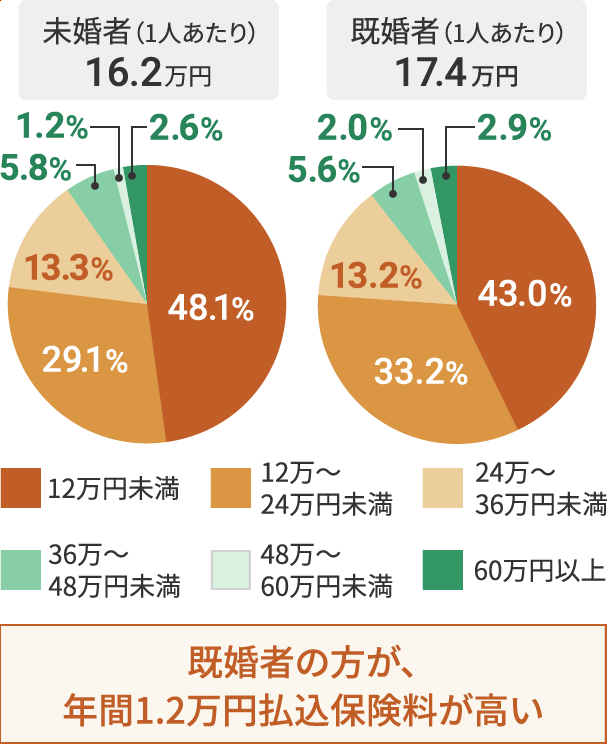

人生に訪れる大きな転機の一つに結婚があります。結婚してパートナーができると、互いに支えあう責任も生まれます。したがって、生命保険のニーズも変わることが想像できますよね。

婚姻状況別に比較すると、年間の払込保険料には約12,000円の差があります。

守るべき家族ができると、それだけ必要な保障も増えていくことが分かりますね。

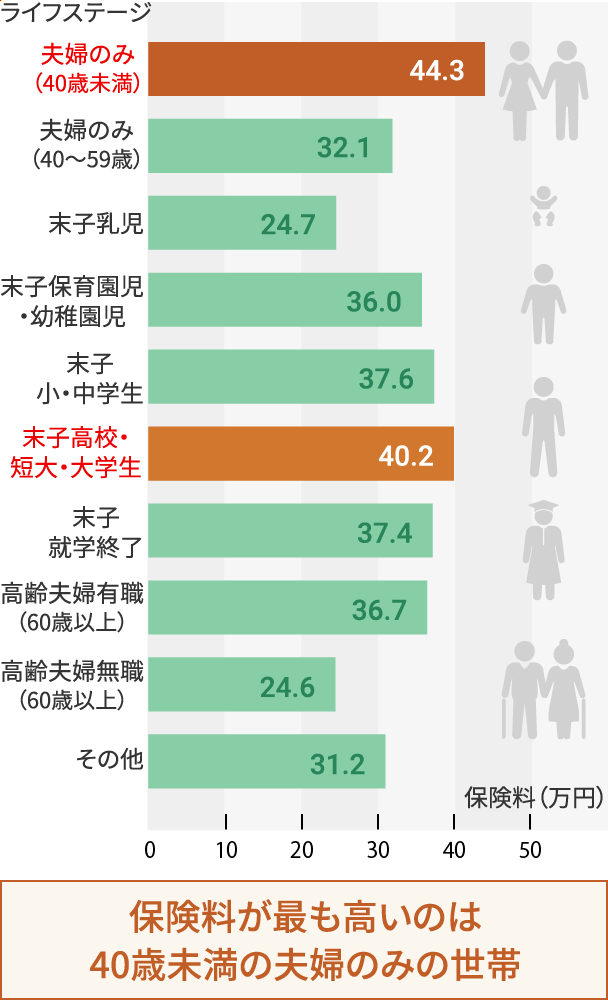

子どもの有無と子どもの年代別の平均額

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成

図6では、子どものいない世帯、子どものいる世帯、高齢夫婦の世帯をそれぞれ年代別に分類し、払込保険料を集計しています。

最も払込保険料が高いのは40歳未満の夫婦のみの世帯で、年間約44.3万円となっています。

次に高いのは子どものいる世帯で、そのなかでも一番下の子どもが高校や大学に通っている世帯の金額が高く、年間で約40.2万円となっています。

年齢が上がることで世帯年収が増えたり、上の子どもが就職したりするなど、比較的経済的な余裕も生まれる一方で、自身の病気や両親の介護、老後の生活費といったさまざまな心配事が増え、生命保険の契約内容も充実させていることが考えられます。

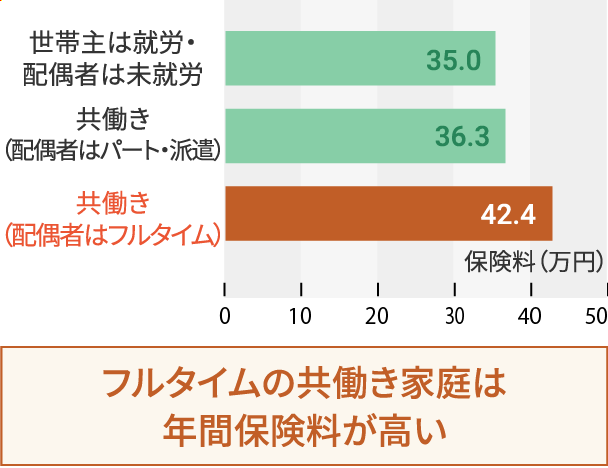

夫婦の就労形態別の平均額

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成

昨今では共働き世帯が増加しており、内閣府「男女共同参画白書 令和6年版」によると、妻が64歳以下の世帯では、共働き世帯数が専業主婦世帯数の3倍近くになっています。年収にかかわる部分でもありますが、夫婦の就労形態によっても保険料の相場は変化します。

払込保険料の平均額が最も高いのは、配偶者がフルタイムで働いている共働き世帯で年間約42.4万円です。配偶者が就労していない世帯と比べると、年間で約7万円以上も差があります。

配偶者がフルタイム勤務していて家計にある程度の余裕が生まれると、追加の保障など生命保険を充実させることができるようになるのでしょう。

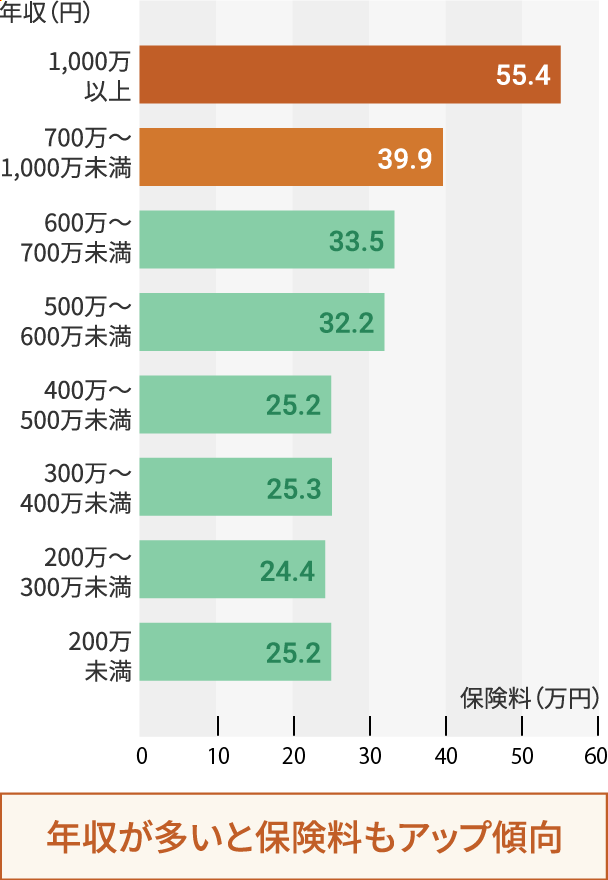

年収別の平均額

収入状況によっても保険料の相場は変わります。続いて、世帯収入別の保険料の平均額を見ていきましょう。

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成

年収が上がると世帯単位で支払っている生命保険料も高くなる傾向があります。

ところで、年収が低いと収入に占める保険料の割合は高くなりがちです。

例えば、年収199万円の家庭が年間25万円の保険料を支払っているとすると、年収の約12.6%が保険料に支払われていることになります。他方で、年収1,000万円の世帯が55万円を年間保険料に充てているとしても、保険料は年収の約5.5%にすぎません。

同調査結果によると、全体の相場としては、世帯年収に占める保険料の割合は約6%という結果でした。年収によって差は出るものの、全体の平均値として目安にはなるでしょう。

- ※掲載されている情報は、2026年5月25日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

この記事も参考に

みんなはいくら払ってる?

保険料が知りたい人、必見!

生命保険(死亡保険)の種類

死亡保険を契約するときは、具体的にどの種類の死亡保険を契約するかを選ばなければなりません。なかには「死亡保険の種類」と聞くと、難しいと思う方もいらっしゃるかもしれませんね。

死亡保険には、「定期保険」「終身保険」「収入保障保険」「養老保険」などがあり、それぞれの違いを押さえておくことで、自分に合った死亡保険を選ぶことができます。

押さえておきたいポイントは保障期間と、貯蓄性の有無の2つです。

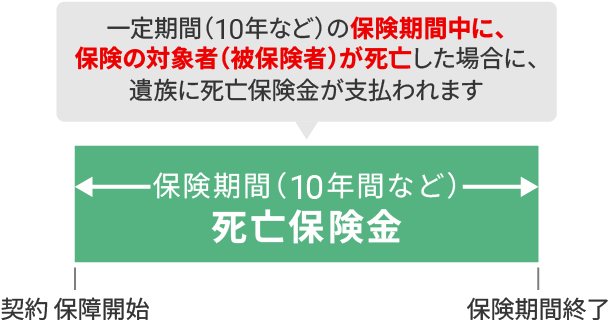

定期保険(一定期間のみ保障・掛け捨てタイプの保険料がお手頃な保険)

定期保険は「定期」、つまり一定期間の死亡を保障する保険です。

例えば10年間といった一定期間(保険期間)中に保険対象となる方(被保険者)が亡くなった場合、遺族などは死亡保険金を受け取ることができます。

保険期間は、5年や10年といった年満期だけでなく60歳や65歳、あるいは100歳といった歳満期の商品もありますので、目的にそって保険期間を決定することが必要です。

一般的に「掛け捨ての保険」といわれ、保険期間終了時(満期時)に支払われるお金(満期保険金)がありません。また、保険期間中に解約することで受け取ることができる解約返戻金についても、全くないか、あってもごくわずかで貯蓄性はありません。

また、同じ保障であれば、期間が決まっている分、他の種類の死亡保険よりも毎月支払う保険料を低く抑えることが可能です。

例えば、お子さまが成人するまでなど保障期間が決まっている場合で、大きな保障をお考えの際に役立つ保険となります。

定期保険にはどんな商品があるの?

【月間】定期保険人気ランキングでご紹介!終身保険(一生涯を保障・貯蓄性のある保険)

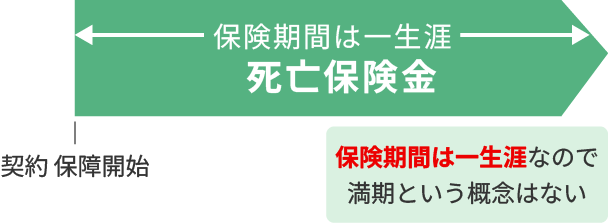

「終身」とは一生涯のことを指します。つまり終身保険は一生涯の死亡を保障する保険であり契約期間の終了がない保険です。

途中で解約しない限り保障が一生涯続きますので、被保険者がいつ亡くなっても、遺族などは必ず死亡保険金を受け取ることができます。このことから一般的に、配偶者に対する経済的な備えとして活用されることが多いです。

また、支払期間を有期にすることで支払完了後に年金保険に変更ができたり、支払経過期間にもよりますが途中で解約したときに支払った保険料を上回る解約返戻金を受け取ることができたりするなど、多様な貯蓄性を持っており、このような特長を生かして学資金や老後の生活資金準備としても活用されます。

終身保険の場合は必ず保険金の支払いがあるため、保険会社は保険料から経費などを差し引いた、保険料収入の一部を責任準備金として積み立てています。

保険金支払いのリスクの少ない保険期間前半より、責任準備金を積み立て、将来の保険金支払いに備えるわけですが、解約をした場合、この責任準備金が解約返戻金のもととなります。

したがって、毎月支払う保険料については同じ保障の場合、定期保険と比べると一般的に高く設定されています。

終身保険にはどんな商品があるの?

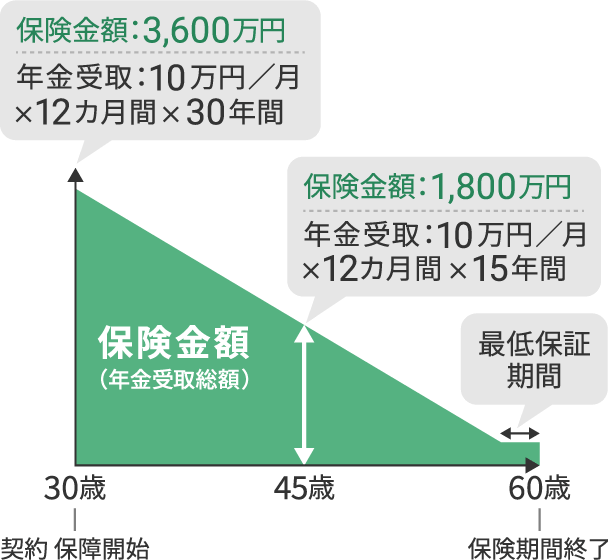

【月間】終身保険人気ランキングでご紹介!収入保障保険(一定期間のみ保障・保険金を年金形式で受け取る掛け捨てタイプの保険)

収入保障保険は、定期保険の一種です。そのため、保険期間は、一定の年数(20年や30年など)の年満期と、被保険者が一定の年齢(60歳や70歳など)に達したことで満期となる歳満期があります。

保険期間中に被保険者が亡くなった場合、遺族などは死亡保険金を受け取ることができます。保険金は、一時金ではなく、例えばお給料のように契約時に決めた満期まで毎月年金を受け取れます。

年金を受け取る回数は、被保険者が死亡したタイミングによって異なり、保険期間満了に近いほど受け取れる保険金の総額が少なくなります。

ただし、最低保証期間(2年・5年など)があるため、満期までの間の年金受取回数が最低保証に満たない場合は、最低保証分を受け取れるようになっています。

収入保障保険にはどんな商品があるの?

【月間】収入保障保険人気ランキングでご紹介!養老保険(一定期間のみ保障・貯蓄性のある保険)

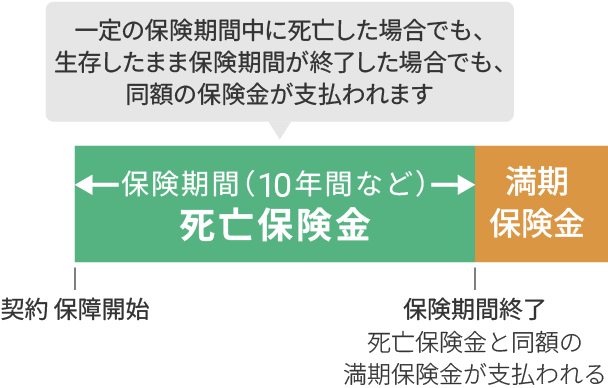

養老保険は死亡保険金額と同額の満期保険金がある、定期保険と貯蓄機能を組み合わせた保険です。

例えば、死亡保険金を500万円に設定し、10年間といった保険期間中に被保険者が亡くなった場合、遺族などは500万円の死亡保険金を受け取ることができます。

そして同じ設定で被保険者が生存したまま、保険期間の終了を迎えた場合にも、この場合は満期保険金として死亡保険金と同額の500万円を受け取ることができるのです。

このように保険期間中に亡くなられても、生存したまま保険期間の終了を迎えても、どちらの場合でも同額の500万円を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。

- ※掲載されている情報は、2025年12月23日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

関連ページでさらに詳しく解説!

掛け捨てvs貯蓄性!定期保険と終身保険の違い

死亡保険を契約する際、掛け捨ての定期保険にするか、それとも貯蓄性のある終身保険にするかで迷う方も多いと思います。

ご家庭に合った死亡保険を選択するために知っていただきたい、定期保険と終身保険の違いについてご説明します。

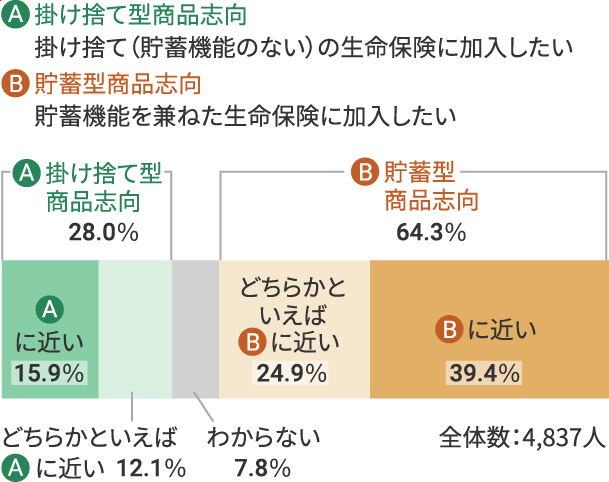

掛け捨て型商品と貯蓄型商品ではどちらを選ぶ?

一般的に、掛け捨て型の保険(定期保険)と貯蓄型の保険(終身保険)のどちらを契約したいと考えている人が多いのでしょうか。

(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」によると、生命保険商品に対する意向をみると、「掛け捨て型商品志向」が28.0%であるのに対し、「貯蓄型商品志向」が64.3%となっており、貯蓄機能を兼ねた生命保険に加入したいと思っている人が6割以上を占めています。

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」をもとに作成

定期保険と終身保険について詳しく知りたい方はこちら

死亡保険の種類掛け捨て型と貯蓄型とでは、支払う保険料はどのくらい違うの?

掛け捨て型と貯蓄型は、保険期間が異なるため単純比較はできませんが、死亡保険金額、保険料払込期間といった条件を同じにしても、貯蓄型の方が保険料は高くなります。実際にどのくらい保険料が違うのか、見ていきましょう。

表1 支払う保険料の比較(A生命保険:30歳男性、死亡保険金額1,000万円 の場合)

| 保険期間 | 保険料払込期間 | 月額の保険料 | 65歳までの 払込保険料総額 |

|

|---|---|---|---|---|

| 掛け捨て型 の定期保険 |

65歳 | 65歳払込満了 | 約2,700円 | 約113万円 |

| 貯蓄型の 終身保険 |

終身 | 65歳払込満了 | 約13,700円 | 約575万円 |

※保険商品やプランによって、保険期間、保険料払込期間、月額の保険料は異なります。

たとえば、上記のようなケースでは、月々の保険料で比較すると、掛け捨て型の定期保険よりも貯蓄型の終身保険の方が約5倍高くなっています。死亡保険金額を高額に設定すればするほど、特に貯蓄型の終身保険では月々の保険料の支払いが多くなります。

しかし、死亡保障を検討するにあたっては、掛け捨て型の保険と貯蓄型の保険それぞれの毎月の保険料を比較するだけではなく、将来を見据えた検討が必要です。

表1の例で、35年後(65歳時点)に受け取ることができるお金は次の通りです。

| 掛け捨て型の定期保険(65歳満期) | 満期返戻金:0円 |

|---|---|

| 貯蓄型の終身保険(65歳の保険料払込期間満了直後に解約) | 解約返戻金:約753万円 |

|

|

表1、表2のケースでは、貯蓄型の終身保険を65歳の保険料払込期間満了直後に解約した場合、解約返戻金(約753万円)から、35年間払い続けた保険料の総額(約575万円)を差し引くと、約178万円のプラスになります。

つまり、このケースでは、35年間保険料を支払い続けることで、一生涯の1,000万円の死亡保障を確保、あるいは約753万円の積立貯蓄をしたことになります。もし、貯蓄型の終身保険を解約せずに据え置けば、解約返戻金として受け取れる金額はさらに増加します。

したがって、貯蓄型の終身保険は、長期間契約し続けるのであれば、低金利の状況下でも、貯蓄機能と保障機能を併せて得られるメリットがあります。ただし、長い契約期間中にインフレが進んだ場合、貨幣価値が下落し、解約返戻金の貨幣価値が目減りするリスクがあります。

定期保険にはどんな商品があるの?

【月間】定期保険人気ランキングでご紹介!終身保険にはどんな商品があるの?

【月間】終身保険人気ランキングでご紹介!貯蓄型は途中で解約すると元本割れをしてしまう!

貯蓄型の終身保険は、契約してから短期間で、保険料払込期間の満了前に解約すると、戻ってくるお金が、払い込んだ保険料の総額を下回ってしまうのが一般的です。

そのため、途中で保険契約を解約する可能性がある場合は、このような元本割れのリスクについても考慮しておきましょう。

| 解約年齢 | 払込保険料総額 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 60歳 | 約493万円 | 約435万円 | 約88% |

| 65歳(保険料払込期間満了直後) | 約575万円 | 約753万円 | 約131% |

| 70歳 | 約575万円 | 約797万円 | 約139% |

|

※保険商品やプランによって解約返戻金額は異なります。 |

|||

掛け捨て型の定期保険と貯蓄型の終身保険のどちらを契約するべき?

掛け捨て型の定期保険と貯蓄型の終身保険のどちらを契約するべきかは、ご家庭によって異なります。

掛け捨て型の定期保険と貯蓄型の終身保険の違いを知った上で、見積もった保険料を支払い続けることが可能かという点だけでなく、将来の家計の状況も想定した上で契約するようにしましょう。

表4 掛け捨て型の定期保険と貯蓄型の終身保険の主な違い

| 月々の保険料 | 将来、戻ってくるお金 | ポイント | |

|---|---|---|---|

| 掛け捨て型 の定期保険 |

終身保険に比べてお手頃 | 一般的になし | お手頃な保険料で大きな保障を得ることができる |

| 貯蓄型の 終身保険 |

定期保険に比べて一般的に高い | あり(※) | 保険料払込期間より長く契約し続けることで、払込保険料総額を超える額の解約返戻金を受け取れることがある |

※一定期間以上契約を継続したのちに解約した場合の解約返戻金。なお、保険料払込期間の満了前に解約すると、元本割れする可能性があります。

なお、低金利時に、貯蓄型の保険(円建て)を検討する場合は、その保険の貯蓄機能が低下している可能性があるため、「変額保険」や「外貨建て保険」なども選択肢に入れるとよいでしょう。ただし、変額保険や外貨建て保険は市場リスクを伴うため、注意が必要です。

変額保険について知りたい方はこちら

変額保険外貨建て保険について知りたい方はこちら

外貨建て終身保険- ※掲載されている情報は、2026年4月8日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

この記事も参考に

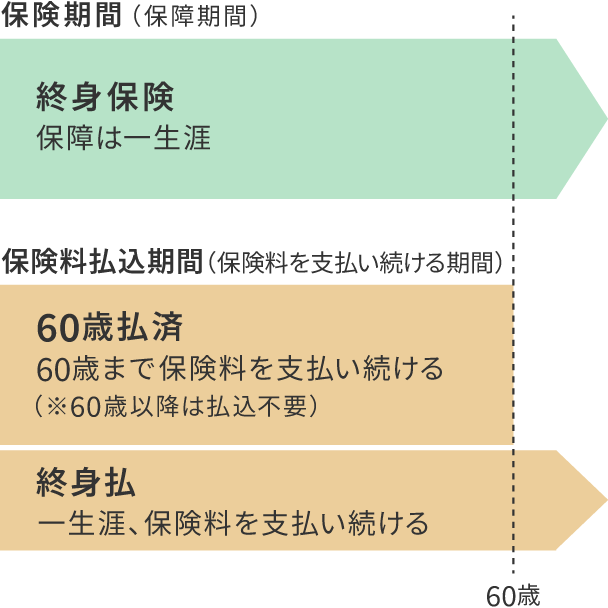

保険期間と保険料払込期間の違い

一般的に保険期間(保障期間)と保険料払込期間(保険料を支払い続ける期間)は同じだと思われている方が多いのではないでしょうか?しかし、保険期間と保険料払込期間が異なる生命保険もあります。

少し複雑だと思われるかもしれませんが、払込期間の違いを知ることにより、自分に合った保険料の支払方法を選ぶこともできるのです。それぞれのメリットと注意点も含めて確認してみましょう。

保険期間と保険料払込期間とは?

保険期間

保険期間とは、別の言い方をすると保障期間になります。死亡保険であれば、この保険期間中に死亡または所定の高度障害状態になった場合、死亡保険金が支払われます。

なお、保険期間後に死亡や所定の高度障害状態になってしまった場合は、死亡保険金は支払われません。

保険料払込期間

保険料払込期間とは、保険契約を継続させるために保険料を支払い続けなければならない期間のことを言います。

保険期間と保険料払込期間が異なる場合とは?

生命保険によっては、保険期間と保険料払込期間が異なる場合があります。

例えば、終身保険では、保険期間は一生涯(終身)ですが、保険料払込期間は、60歳や65歳までや、10年間や15年間など決まった期間中に支払い終える短期払の商品、一生涯にわたって支払う終身払の商品、他にも契約時に一括で保険料を支払う一時払の商品があります。

どの支払方法にするのかについては、あらかじめ決まっている商品と契約時に選ぶことができる商品があります。

「短期払」と「終身払」と「一時払」の違い

短期払

短期払は、終身払と比べて毎月の保険料が高くなりますが、払込期間が終われば老後の収入・資産から保険料を支払う負担がなくなります。なお、長生きした場合、保険料払込総額は、終身払の保険料払込総額よりも少なくなる可能性があります。

終身払

終身払は、一生涯保険料を支払い続けるため、年金収入のみになった場合でも保険料の支払いは続きますが、短期払と比べて毎月の保険料は安くなります。

一時払

一時払は、保険期間分の保険料を一括で支払うため、月々の支払いはありませんが契約時にまとまった資金が必要になります。なお、保険料払込総額で見ると、多くの場合短期払や終身払と比べて安くなります。

| メリット | 注意点 | |

|---|---|---|

| 短期払 | ・払込期間終了後は保険料を支払う必要がない | ・終身払と比べると毎月の保険料は高い |

| 終身払 | ・短期払と比べて毎月の保険料は安い | ・一生涯、保険料を支払い続ける |

| 一時払 | ・契約時に保険料を一括で支払うため月々の支払いがない ・短期払や終身払と比べて保険料払込総額は安い |

・契約時にまとまった資金が必要 ・生命保険料控除が受けられるのは1回だけ |

終身保険は死亡保障が不要になった場合、保険契約を解約して、解約返戻金を活用することができます。一般的に終身保険は解約した場合解約返戻金があり、解約のタイミングによっては、払込保険料総額を上回る解約返戻金を受け取ることができるでしょう。

一般的に、保険料払込期間が短いほど(早く払い込みを終えるほど)、解約返戻金が払込保険料総額を上回る時期が早くなりますので、老後資金や相続対策として活用することも可能です。

家計とライフプランを考えながら、自分にとって適した支払方法を検討した上、選択されるとよいでしょう。

なお、保険契約後、短期間で解約された場合は解約返戻金が全くないか、あっても支払った保険料より少ない金額になりますのでご注意ください。

- ※掲載されている情報は、2025年12月18日時点のものであり、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

生命保険(死亡保険)をご契約いただいたお客さまの声

保険市場にご相談いただいたお客さまの中から、生命保険(死亡保険)をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

-

30代 女性

- 申込日

- 2017年12月3日

- ご契約保険会社

- オリックス生命

-

30代 女性

-

30代 女性

-

30代 女性

「お客さまの声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

(ご利用場所:仙台コンサルティングプラザ)

質問したことに対して的確に答えてくれた。途中で飲み物がなくなったが気づいてくれなかった