小黒 一正さんコラム - 第1回

コロナ禍での日本財政と国債市場~金利ゼロでも財政再建は必要~

新型コロナウイルスの感染拡大は、日本や世界の社会・経済活動に深刻な影響を及ぼしているが、コロナ禍で筆者が特に注視しているのは、日本の財政の先行きや国債市場だ。

なぜなら、日本の財政状況はコロナ危機前でも、国・地方合計の公債等債務残高(対GDP)は200%超にも達しており、歴史的にも極めて特異な状況にあったからである。この水準は、太平洋戦争のために国中の資源が総動員された第2次世界大戦の末期である1944年度をも超えるレベルにあり、まさに歴史的水準といっても過言ではない。

『文藝春秋』2021年11月号の矢野康治財務事務次官の寄稿が話題となったが、デルタ株による感染拡大でコロナ禍が継続し、財政赤字が拡大するなか、それが今後の財政に及ぼす影響が気になるのも当然だろう。しかしながら、日銀による大規模な金融政策は継続しており、長期金利が概ねゼロ近傍で推移している。このため、巨額の国債残高を抱えていても、国債の利払い費を抑制できており、財政規律に対する認識は弱まっている。

このような状況のなか、先般(2021年7月21日)、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算」という)を公表した。この試算によると、2030年度頃の名目GDP成長率が1.1%のベースライン・ケースにおいて、国・地方合計の財政赤字(対GDP)は2021年度で8.1%であるが、2029年度で1.7%、2030年度には1.8%に大幅に縮小する。国・地方合計の公債等残高(対GDP)も2021年度の211%から、2030年度には202.4%に若干縮小する。

このような試算のほか、長期金利が概ねゼロ近傍で推移しており、当分の間、財政規律を緩めても問題ないという意見もあるが、これは本当だろうか。結論から言う限り、これは間違いで、ドーマー命題から、金利がゼロでも、財政赤字は1%程度まで縮小する努力が求められる。ドーマー命題とは、「名目GDP成長率が一定の経済で財政赤字を出し続けても、財政赤字(対GDP)を一定に保てば、債務残高(対GDP)は一定値に収束する」という命題をいう。

厳密な証明は難しいと思うので、具体的な事例で直感的な説明をしよう。現在の債務残高が1,000兆円、現在の名目GDPが500兆円、名目GDP成長率が10%、毎年の名目GDPに対する財政赤字は一定割合(5%)とする。このとき、100年後の債務残高(対GDP)はどの程度になるだろうか。

まず一つ明らかなことは、現在の債務残高(対GDP)は200%でも、経済成長率が10%ならば100年後の名目GDPは現在の約13,780倍になるので、現在の債務残高が1,000兆円あっても、100年後の名目GDPに対する現在の債務残高の割合は大幅に縮小するということである。

むしろ重要なのは、毎年の財政赤字の累積が、将来の債務残高(対GDP)に及ぼす影響である。名目GDPが増えなければ、毎年の財政赤字(対GDP)が5%もあれば、将来の債務残高(対GDP)が雪だるま式に増加してしまうことは直ぐに分かるだろう。

しかしながら、経済成長率がプラスの値なら、証明は省くが、債務残高(対GDP)は、財政赤字(対GDP)の値を名目GDP成長率で割った値に収束する(向かって膨張していく)ことが証明できる。すなわち、成長率=nと財政赤字(対GDP)=δが一定のとき、債務(対GDP)は一定値(δ÷n)に収束する。

これがドーマー命題のコアな式だが、1995年度から2019年度における平均的な経済成長率は約0.4%であるので、n=0.4%とし、中長期試算の財政赤字(対GDP)からδ=1.8%として計算すると、δ÷n=4.5であり、公債等残高(対GDP)は450%に向かって膨張する可能性を示唆する。

なお、ドーマー命題が重要なのは、財政赤字の一部には債務の利払い費が含まれているが、金利ゼロで利払い費がゼロでも、財政赤字が一定の範囲を超えて存在すれば、債務(対GDP)の膨張が継続する可能性があることである。金利や成長率の大小関係とは無関係であり、ドーマー命題から、成長率が0.4%程度のとき、債務(対GDP)を現行水準に留めるには財政赤字(対GDP)を1%程度に縮小する必要があることも分かる。

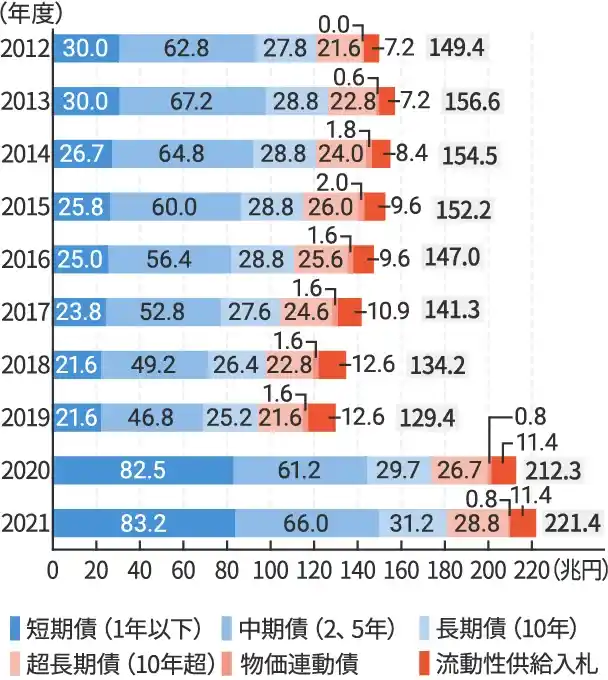

では、国債市場の現状はどうか。結論から言う限り、現状では何とか持ちこたえているが、コロナ禍での対策で短期国債の発行が急増しており、予断は許さない状況だ。2021年度における国債発行額を例に、簡単に説明してみよう。

国は2021年度の当初予算を2020年度(当初予算)並みに抑制したにもかかわらず、2021年度の国債発行総額は約236兆円となる計画だ。歳出が約100兆円であった2012年度から2019年度の国債発行の平均は約162兆円だが、それよりも70兆円以上も増加している。

この理由は何か。それは償還期限が1年以内の「短期国債」の急増だ。これは下図「国債の市中発行額の推移」から読み取れる。国債の市中発行額とは、各年度の国債発行総額から個人向け販売分などを除いたものをいい、2019年度の市中発行額は129.4兆円、2020年度は212.3兆円、2021年度(当初予算ベース)は221.4兆円になっている。また、2019年度の短期国債は21.6兆円に過ぎないが、2020年度は82.5兆円、2021年度(当初予算ベース)は83.2兆円に急増している。

※2020年度までは最終補正ベース、2021年度は当初予算ベース

資料:財務省「債務管理リポート2021 -国の債務管理と公的債務の現状-」をもとに筆者作成

すなわち、2020年度のコロナ対策により、2012年度から2019年度の平均で約26兆円しか発行していなかった短期国債を2020年度は82.5兆円も発行したが、これは1年以内に返済しなければいけない。しかし、その償還の財源がないため、2021年度においても短期国債を83.2兆円も発行する必要性に迫られたのである。

現在のところ、国債発行額が急増しても、その市中消化が可能なのは、2020年度予算の第1次補正予算編成のとき、日銀が国債の買い入れをする「年間約80兆円」の保有残高増の目途を撤廃したからだが、この危機時の対応が永久に継続できるわけではない。

短期資金繰りの自転車操業は金利上昇リスクに脆弱であり、国債管理の安定化を図るためには、短期国債を徐々に償還が10年の長期国債や20年以上の超長期国債に借り換える努力を図るとともに、コロナ危機が収束した段階で財政再建を進め、日本財政に対する信認を向上させる必要があることを意味する。

バックナンバー

PROFILE

小黒 一正(オグロ カズマサ)

法政大学経済学部教授

京都大学理学部卒業、一橋大学大学院経済学研究科博士課程修了(経済学博士)。1997年大蔵省(現財務省)入省後、関税局監視課総括補佐、財務省財務総合政策研究所主任研究官、一橋大学経済研究所准教授などを経て、2015年から現職。財務省財務総合政策研究所上席客員研究員、経済産業研究所コンサルティングフェロー、会計検査院特別調査職、日本財政学会理事ほか多数。主な著書に、『財政危機の深層―増税・年金・赤字国債を問う』(単著/NHK出版新書)、『薬価の経済学』(共著/日本経済新聞出版社)、『日本経済の再構築』(単著/日本経済新聞出版社)等がある。

- ※この記載内容は、当社とは直接関係のない独立した執筆者の見解です。

- ※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。