「こども総合保険」とは?しっかり理解して検討しましょう

新学期になると、子どもが学校から多くのお便りや書類を持ち帰ってきます。新年度で保護者も忙しい中、目を通して記入し、期日内に提出するのは一苦労ですよね。

その中に、保険の資料がありますね。学校によって異なりますが、封筒には「重要なお知らせ」と記されていることがあります。数日後が提出日となっている場合もあり、ゆっくり目を通せていないご家庭も多いのではないでしょうか。

これは、学校やPTAを通じて加入する「こども総合保険」という、民間の団体保険です。子どものケガや日常生活のトラブルに備える保険で、児童・生徒全員に配布されるものの、強制加入ではありません。「PTA保険」とも呼ばれています。

「こども総合保険」を申し込みする前に知っておきたいこと

慌てて申し込みをしてしまう前に、手元にある書類をざっと確認してみてください。山ほどの書類の中には、ほかに独立行政法人日本スポーツ振興センターから「災害共済給付制度への加入について」というA4サイズ1枚のお便りはありませんか?

これは、独立行政法人日本スポーツ振興センター(以下「日本スポーツ振興センター」)が行なっている、学校管理下での児童生徒等の災害(負傷・疾病、障害または死亡)に対する補償制度です。

書類の下部「同意書」に保護者が必要事項を記入し、切り取って学校に提出するようになっています。この同意書の提出をもって加入となり、児童や生徒の学校での事故などによる治療費等をカバーします。

対象の学校は、私立、国立、公立を問わず、義務教育の諸学校、高等学校、高等専門学校、幼稚園、幼保連携型認定こども園、高等専修学校、保育所等です。ケガや病気には医療費が、ケガや病気による身体障害には障害見舞金が、死亡の際は死亡見舞金が支払われます(表1)。

表1 災害共済給付制度の給付例と金額(2021年4月1日時点)

※スクロールで表がスライドします。

| 給付金が支払われる例 | 給付金額 | |

|---|---|---|

| ケガ | 授業中・部活動・休み時間・遠足などの課外活動、正規の通学経路での通園通学途中などに負ったケガで、医療費総額が5,000円以上 | 医療費 ・健康保険適用の医療費の4割(自己負担3割+加算分1割) ※高額療養費の対象になる場合は自己負担額+医療費の1割 ・入院時の食事負担額 |

| 病気 | 学校給食等による食中毒、熱中症、プールでの溺水などによる病気で、医療費総額が5,000円以上 | |

| 障害 | 上欄のケガや病気が治った後に残った障害 | 障害見舞金 ・4,000万円~88万円 (通園通学途中の災害はその半額) |

| 死亡 | 学校管理下で発生した事件による死亡や上欄の病気に直接起因する死亡や運動などによる突然死 | 死亡見舞金3,000万円 (通園通学途中の災害は1,500万円) |

| 運動などと関連のない突然死 | 死亡見舞金1,500万円 |

※いずれも学校の管理下(授業・保育中、課外授業、遠足や修学旅行、始業前、昼休み、放課後、通園通学経路など)に生じたものであること

資料:独立行政法人日本スポーツ振興センターホームページ[1]をもとに執筆者作成

この災害共済給付制度は、学校の設置者が、保護者の同意を得て日本スポーツ振興センターと契約します。掛金は、学校の設置者・保護者が負担し合います。

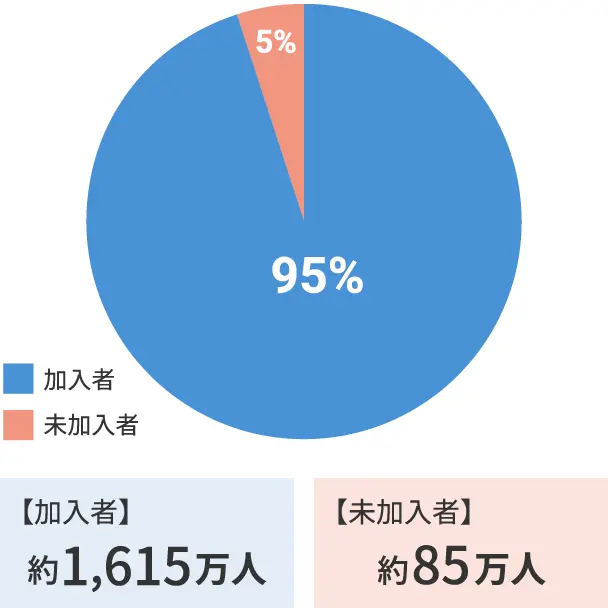

図 災害共済給付制度の加入状況(令和3年度)

資料:独立行政法人日本スポーツ振興センター「令和4年度 学校安全・災害共済給付ガイド」[2] をもとに執筆者作成

加入率は非常に高く、日本スポーツ振興センターによると、令和3年度の加入児童・生徒は児童生徒総数の95%、約1,615万人が加入しています。

つまり、任意加入とはいえ、ほとんどの児童生徒が加入しており、学校でのケガや病気の治療については災害共済給付が利用できるというわけです。

「こども総合保険」は子どものケガ、損害賠償、保護者の死亡などに備える

「重要」などと書かれた封筒とともに配られる「こども総合保険」も、任意の保険です。通学する学校のPTAが所属している地域団体(都道府県単位のPTA連合会など)が契約者となって、民間の損害保険会社との間で契約を結びます。被保険者は児童生徒で、同じ補償内容の保険に比べて団体割引が適用されているため、保険料がお手頃になっています。

ただし、一つひとつの補償内容を見ると、ご家庭によっては他の保険と重複しているかもしれません。一般的な団体契約の「こども総合保険」は、表2のような補償内容です。

表2 「こども総合保険」の主な補償内容

※スクロールで表がスライドします。

| 傷害補償 | 子どものケガによる入通院費用などを補償 |

| 個人賠償責任補償 | 他人に対する損害賠償を補償 自転車事故やトラブルで他人にケガをさせたり、学校や他人の物を壊したりした場合の損害賠償を補償 |

| 育英費用補償 | 扶養者の死亡補償 保護者の死亡や高度障害による一時金の支払い |

| 病気補償 | 子どもの病気による入院・手術費を補償 |

| 熱中症補償 | 熱中症を発症した場合の補償 |

| 学校管理下動産補償 | メガネや水筒、制服などが壊れたときの補償(自転車等一部対象外も) |

| 病気死亡見舞金 | 補償期間中に発病し、一定期間内に亡くなった場合の葬祭費用を補償 |

資料:各地域の「こども総合保険」の補償内容をもとに執筆者作成

柱になるのは「傷害補償」「個人賠償責任補償」「育英費用補償」です。しかしこれらは、すでに自治体の助成が適用されたり、ご家庭で加入済みの補償であったり、先にご紹介した日本スポーツ振興センターの災害共済給付制度と重複したりしていないでしょうか。

- 自転車を購入した自転車店で「自治体の条例で自転車損害賠償保険が義務付けられていますよ」と言われて自転車保険に加入していませんか?

- 保護者が契約している自動車保険に家族全員が補償を受けられる個人賠償責任特約を付けていませんか?

- お住まいの自治体で医療費の助成はありませんか?

- 保護者の生命保険で育英費用を準備済みではありませんか?

例えば、このように丁寧に見ていくと、すでに準備できている補償もあるのではないでしょうか。団体割引が適用されるとはいえ、補償が重複していたり不要な補償を付けていたりして、結局無駄な保険料を支払うことになってしまわないか、家庭内の保険を確認し、世帯全体での補償を考えて加入することが大切です。

加入した場合の注意点

これらの補償は、申請をしないと給付金は受け取れません。日本スポーツ振興センターの災害共済給付制度については、学校が対応してくれますが、PTAを通じた「こども総合保険」については、保護者が申請をする必要があります。

なお、災害共済給付制度について学校の対応が遅い場合は、保護者や学生・生徒から学校に申し出ることをおすすめします。

年度初めに急いで書類を作成して加入したものの、いざというときに忘れていては元も子もありません。ファイリングや保険証券を管理できるアプリを活用するなどをして、補償期間中に何かあったときにスムーズに申請できるように保管しておきましょう。

| 出典 |

|---|

|

執筆者プロフィール

石原 敬子イシハラ ケイコ

1級ファイナンシャル・プランニング技能士、CFP®

大学卒業後、証券会社に約13年勤務し、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使した対話を強みとし、個人相談、行動を起こさせるセミナーの講師、金融関連の執筆を行う。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年4月13日です。

保険管理にはアプリが便利

契約している保険を管理できるアプリケーションがあるのをご存じですか?株式会社アドバンスクリエイトが提供する「folder」というアプリケーションです。

登録は簡単で、保険証券をスマートフォンで撮影するだけで自動的にデータ化します。複数登録できるので、家にある全ての保険証券をまとめて管理ができる上、家族で共有もできます。家族に共有しておけば、契約している保険の保障内容の確認ができ、いざというときも給付金請求などの問い合わせがfolderからできるので安心です。

保険証券が増えると管理も大変になり、どれだったかと探すことはありませんか?家族の保険を管理したり、家族で共有したりしたいときにご活用ください。