2015年04月21日

22

パパ・ママの保険が更新に!保険料アップを防ぐ保険の見直しポイントとは

生命保険に加入している世帯が90%を超えている日本の今の保険事情から、皆さまのご家庭でも何かしらの保険に加入されているのではないでしょうか。でも、ご家族が加入している保険の内容、ご存じですか?加入したときには理解していたはずの契約内容も、時間の経過とともにどんな内容だったのか、忘れている方も多いのではないかと思います。保険料が大きく上がったご主人の保険の更新のお知らせを見てびっくり!、なんてことが無いように、3つのステップで、加入している保険をしっかり把握して、保険料アップの防止対策をしておきましょう!

ステップ1)加入している保険を確認しましょう

そもそも生命保険は、生活のステージ、つまり生活環境が変化したときに見直すことが大切です。見直すタイミングは就職、結婚、子どもが生まれたとき、子どもが独立したとき、退職したとき等です。特に、結婚した場合や子どもが生まれた場合は、守るべき人が増えることによって、必要な保障金額が変わりますよね。見直すときには現在加入している保険の種類、加入期間、保険金額、保険料、特約等を確認します。

ご主人が家計を支えている家庭の場合、基本的に保険加入の大きな目的は、ご主人に万一のことがあった場合の遺族の生活保障です。奥さまやお子さまが生活に困らないようにするための備えを第一に考えて、加入することが多いと思います。若いときに加入したままで見直しをしておらず、お子さまが成人する前に保険期間が終わってしまうような保障では、いざというときに役に立たないかもしれません。まずは家族全員の加入状況を確認することが大事です。

ステップ2)必要な保障額を算出してみましょう

現状の加入状況が把握できたら、次は今後の家族に必要な保障金額を考えてみましょう。

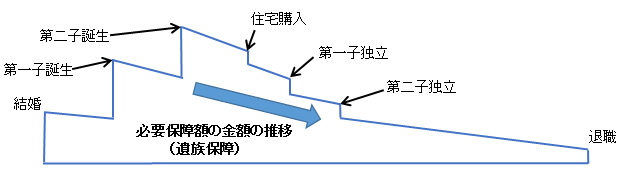

必要保障額は下の図のように変わっていきます。

必要保障額の推移のイメージ

資料:執筆者作成

図の例で見ていくと、まず結婚を機に保障が必要となり、子どもが生まれるとそれに応じて保障金額が増えます。住宅を購入すると住宅ローンを抱えることになりますが、団体信用生命保険等に加入することによって、万一のときには住宅ローンが完済されます。その分、必要保障額は減少します。そして、時間の経過とともに生涯にかかる金額が減少していき、子どもたちが独立し、退職する頃には大きな遺族保障は必要無くなります。

その時々の必要保障額は、いろいろな保険会社が無料で用意しているシミュレーターで簡単に算出することができますので、それを利用してご試算ください。

ステップ3)保険料アップを防ぐ見直しポイントは?

必要保障額を算出したら、保険料アップを防ぐために、現在の保険を見直してみましょう。

見直しのポイントとして

- (1)死亡保障額や特約は適正か

- (2)子どもが独立するまでの必要な保障期間となっているか

- (3)子どもが独立するまでの保障期間内に更新があるか

などがあります。

(1)の死亡保障額については、ステップ2で算出した金額より少なければ増額することを検討します。増額といっても、新たに加入することになりますので、今まで加入していた保険会社にこだわらず、数社から見積りを取って比較検討してください。死亡保障は被保険者が亡くなったら保険金が支払われるという単純な商品なので、保険料が安価なところを選びます。現在加入している保険の保険金額が、算出した必要保障額より多ければ、適正な保障金額まで減額することで余計な出費を抑えましょう。

また、使わないと考えられる特約があれば、それをやめることでムダを省けます。

(2)の子どもが独立するまでに必要な保障期間がカバーされているかも重要です。若い頃に入った保険のままだと、子どもが独立する前に保障が終わってしまうことがあります。もし、保険期間が短ければ、必要な期間の保険に加入します。このとき、保障期間が終身のタイプを選ぶと、ご主人に万一のことがあったときに確実に支払われますし、保険料もずっと変わらないので、安心です。ただし、終身の場合は保険料が一般的に高くなりますので、子育て期間中の必要保障額を得るためには、定期保険や、後述する「収入保障保険」を併用するのがよいでしょう。

もうひとつの選択肢として、収入保障保険があります。上記の図の必要保障額の推移を見てもわかるとおり、必要保障額はだんだん減っていきます。収入保障保険は被保険者が万一の場合、家族に給料のように毎月一定額ずつ保険金が支払われる保険で、子どもの成長とともに変わっていく必要保障額にフィットしながらカバーするように設定することができます。若いうちに死亡した場合は保険金の受取総額が多く、年齢を重ねるごとに受取総額が減っていく仕組みのため、保険料もお手頃で、終身タイプや長期タイプの保険と併用すると、コストカットにかなりの効果が期待できます。

(3)保障期間が更新型の保険に加入している場合、一定期間ごとに保険料が上がっていきます。若いときに負担する保険料が安いのがメリットの更新型ですが、更新のたびに保険料がだんだん上がっていき、気づくと保険料が重くのしかかっていることも。もし、見直しによってご加入中の保険が更新型だということがわかったら、早めに長期のタイプに変更しましょう。ただし、新しく入り直すには健康であることが大前提となります。病気などをしないうちに、早めに終身タイプや長期保障のものに切り替えておきたいところです。

健康上の理由で切り替えられないときは?

見直しの結果、更新型だった場合、長期タイプに入り直したくても既に持病などがあると、新規で契約することが難しくなります。そんなときには、更新ごとに保険金額を減額して、負担する保険料を抑えることが可能な場合があります。いちいち手続きが必要なので、手間はかかりますが、保険金額を減額することによって保険料の大幅アップを抑えることができますし、必要保障額は年々減っていきますので理にかなっているといえます。

また、持病があるからといって全ての保険に加入できないわけではありません。保険料は一般的な保険より高くなりますが、「引受基準緩和型保険」もありますし、健康状態が投薬等により良好に保たれている場合や、条件付きで加入が認められることもありますので、複数の保険会社に相談してみてはいかがでしょうか。

保険商品は短くても10年以上のものが多く、支払った保険料をトータルしてみるとかなり高額になることがあります。契約したままなんとなく続けるのではなく、生活環境が変わったときや更新時には必ず保険の見直しを実行し、ご家庭の実情にあった保険に加入しているかを確認することが大切です。せっかく、万一のことを考えて備えていたのに、いざというときに保障額が不足していた、大して役に立たなかった、なんてことが無いようにしてくださいね!

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。