2015年03月03日

15

年収1,000万円超の会社員の税負担が増える!?家計への影響は?

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。

それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。

給与所得控除とは、会社員にとっての経費のこと

そもそも「給与所得控除」とは一体何でしょうか。

所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。

会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。

給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。

2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 180万円以下 |

収入金額×40% 65万円に満たない場合は65万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超1,500万円以下 | 収入金額×5%+170万円 |

| 1,500万円超 | 245万円(上限) |

給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。

資料:国税庁ホームページをもとに執筆者作成

例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。

給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。つまり、所得税、住民税が上がることになり、該当者にとっては負担増となるのです。

年収が1,000万円を超えると給与所得控除が頭打ちになる

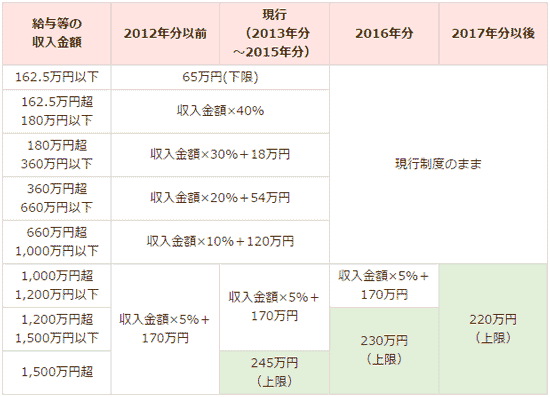

2014年度税制改正で決まったのは、頭打ちとなる給与水準をそれまでの1,500万円超から、2016年より段階的に1,000万円超まで引き下げる、ということです。2012年分までの制度、現行制度、今回の税制改正の内容をまとめると、表2のようになります。

| 給与等の 収入金額 |

2012年分以前 | 現行 (2013年分 ~2015年分) |

2016年分 | 2017年分以後 |

|---|---|---|---|---|

| 162.5万円以下 | 65万円(下限) | 現行制度のまま | ||

| 162.5万円超180万円以下 | 収入金額×40% | |||

|

180万円超 360万円以下 |

収入金額×30%+18万円 | |||

|

360万円超 660万円以下 |

収入金額×20%+54万円 | |||

| 660万円超1,000万円以下 | 収入金額×10%+120万円 | |||

| 1,000万円超1,200万円以下 | 収入金額×5%+170万円 | 収入金額×5%+170万円 | 収入金額×5%+170万円 |

220万円 (上限) |

| 1,200万円超1,500万円以下 |

230万円 (上限) |

|||

| 1,500万円超 |

245万円 (上限) |

|||

資料:財務省ホームページ「平成24年度税制改正」「平成26年度税制改正」をもとに執筆者作成

表2に示すように、2016年分では、年収1,200万円を超える人の給与所得控除が引き下げられます。また、2017年分以後では、年収1,000万円を超える人も引き下げられます。該当する場合は、家計に大きな影響がおよぶことが考えられます。

なお、給与所得控除はあくまで一人一人の所得税を計算する上で適用される控除なので、共働きの場合は、ご夫婦の年収が合算されて制度が適用されることはありません。

年収1,000万円を超える家計に与える影響は

今回の税制改正が、年収1,000万円を超える家計に与える影響はどれくらいあるのでしょうか。年収1,200万円・年収1,500万円の給与所得者を例に、税金の負担増加分を試算したデータを紹介します(表3参照)。

| 税負担の増加額(年額) | ||||

|---|---|---|---|---|

| 年収 | 2016年 | 2017年 | 2018年 | 2019年 |

| 1,200万円 | - | 2.35万円 | 2.93万円 | 3.35万円 |

| 1,500万円 | 5.05万円 | 9.30万円 | 10.50万円 | 10.92万円 |

(注)配偶者控除を適用し、子どもはいないか全て16歳未満(扶養控除の適用がないもの)として試算した。

表示単位未満四捨五入。

資料:大和総研レポート「年収1,000万円前後の層に負担増が集中する」(2014年1月)をもとに執筆者作成

このデータによると、年収1,200万円の給与所得者の場合、2017年には所得税および復興特別所得税を合わせて年額2.35万円増え、住民税は前年所得に基づいて年度(6月~翌年5月)に課税されるため、2018年6月には住民税も増えるので合わせて年額2.93万円、そして2019年には年額3.35万円、今と比べて税負担が増加します。

年収1,500万円の給与所得者の場合は、2016年には所得税および復興特別所得税を合わせて年額5.05万円増え、2017年からは所得税および復興特別所得税がさらに増加するとともに、6月からは住民税も増えるため、合わせて年額9.30万円、2018年には年額10.50万円、2019年には年額10.92万円、今と比べて税負担が増加します。

年収1,500万円の方にとっては、1年間で約11万円もの増税となる改正です。税負担が増える可能性がある方は、意識して給与明細をチェックしていきましょう。

他に使える控除を活用する(特定支出控除・医療費控除・寄附金控除)

それでは、年収1,000万円を超える家計に与える影響を、少しでも和らげることはできないものでしょうか。ここでは、納める所得税額を減らし、手取りを増やす方法として、さまざまな税制上の控除を紹介します。

特定支出控除

会社員が経費として控除できるのは、給与所得控除だけではありません。通勤にかかるお金や転勤に伴う引越費用、仕事に必要な資格を取得するスクール代、また、仕事で使うスーツ代など、一定範囲で経費として会社が認めたものに関しては、「特定支出控除」として、収入から給与所得控除を差し引いた上でさらに差し引くことができ、課税所得額を抑えることができます。

ただし、その人の給与所得控除額の2分の1を超えた分を控除する仕組みですので、年収1,000万円の人は110万円を超える支出があった場合となり、さらに申請には勤務先の会社の証明書が必要です。

医療費控除

医療費がたくさんかかった年の税金を安くするシステムが、「医療費控除」です。家族全員の医療費の合計が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えると、超えた分を収入から差し引くことができ、課税所得金額を抑えられます。

寄附金控除

「寄附金控除」とは、個人が年間2,000円以上の一定の寄附をした場合に、2,000円を超えた分について、その年の総所得金額の40%を上限として、収入から差し引くことができる制度です(住民税も一定金額を税額控除できます)。日本全国の自治体に納める最近話題の「ふるさと納税」は、この寄附金控除の対象となります。寄附をするとその地域の特産品をもらうことができ、かつ税金も減らすことができるのが、人気の理由なのです。

給与所得控除の上限額の引き下げは、2017年4月に消費税が10%になることも予定されている時期でもあり、高所得者層にとっては手痛い改正です。使えるお金を少しでも減らさないように、ムダな出費を見直すとともに、前述のような控除制度も上手に活用して、家計を守っていきたいものですね。

- 鈴木 さや子(すずき さやこ)

-

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。