2015年05月19日

25

集中豪雨にどう備える?水害・土砂災害に役立つ火災保険の入り方

今年ももうしばらくすると、梅雨入りのニュースが聞こえる季節となります。私たちの生活になくてはならない雨ですが、時に自然は大きな牙をむくことがあります。2014年8月に広島で起こった集中豪雨による土砂災害で、多くの尊い命が奪われたことは記憶に新しいことと思います。国土交通省の発表によると、2014年の災害は、水害が最も多く21の地域で、次に最大震度5弱以上の地震が9件、土砂災害(死者が発生したもの)が7の地域で発生しています。

山が多く川の流れが急な日本に多く発生する水害や土砂災害には、どのように備えたらいいのでしょうか。

集中豪雨には、どのようなリスクがあるのでしょうか

集中豪雨とは、短時間のうちに狭い範囲に集中して降る大雨のことで、梅雨の終わりの頃、台風の時期、大気が不安定で次々と雷雲が発生している時などに多く起こります。非常に激しい雨が、何時間も同じ場所に降り続くことにより、次のような災害が起こる可能性があります。

- 土砂崩れやがけ崩れなどの土砂災害

- 用水路・下水・河川の急な増水による氾濫や家屋・道路の浸水・冠水害

- 河川の流量の増加による堤防の決壊や浸食による洪水害

また、気象庁によると、台風の発生個数や日本への接近・上陸数は、増加や減少の傾向はみられませんが、雨が強くなる傾向がある非常に強い熱帯低気圧の数は、今後増えると予測されています。実際に、災害を引き起こしかねない大雨(時間雨量50mm)の発生件数は、1976年~1985年の10年間には平均174回でしたが、2004年~2013年の10年間には平均241回と、実に1.4倍に増えています。

集中豪雨に対して、日常の備えとして何が必要でしょうか

ハザードマップを確認しましょう

自分が住んでいる地域には、どのような危険があるのか、日頃から意識をしておきましょう。住んでいる地域の危険を把握するのに役立つもののひとつに「ハザードマップ」があります。ハザードマップとは、自然災害への防災対策や被害を軽減させる目的で作られた地図で、被災想定区域や避難場所、避難経路、防災関係施設の位置などが書かれています。

洪水ハザードマップ・土砂災害ハザードマップ・津波ハザードマップ・火山ハザードマップ・地震ハザードマップ・地盤被害(液状化)マップ・地盤被害マップなどがあり、その地域ごとに必要なものが作成されています。役所や公民館などに置いてあったり、各戸に配付されていたりしますので、家族でいざという時のシミュレーションをしておきましょう。

情報の入手方法を知っておきましょう

気象情報がリアルタイムで把握できるものには、以下のようなものがあります。情報が送られてくるもの、自ら求めてアクセスするものがありますが、一つだけでなく、数種類の情報入手先を知っておくと安心ですね。

- 気象庁のホームページ

- 国土交通省防災情報提供センターのホームページ

- 民間気象会社の情報提供サービス

- 各自治体の情報提供サービス

- テレビ・ラジオ

水害・土砂災害に役立つ保険は?

日頃から備えをしていても、自然災害は起きてしまうものです。それでは、水害や土砂災害に遭ってしまった時に役に立つ保険とは、どのようなものなのでしょうか。

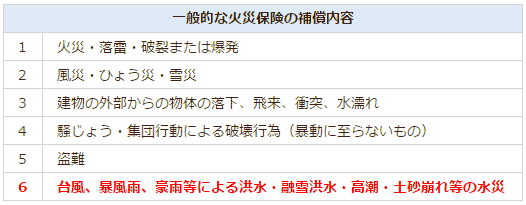

水害や土砂災害による住宅や家財の損害を補償する保険は、ずばり「火災保険」です。火災保険と聞くと火事の被害を補償するものと思いがちですが、一般的には次のような災害に対して保険金が支払われます。

| 一般的な火災保険の補償内容 | |

|---|---|

| 1 | 火災・落雷・破裂または爆発 |

| 2 | 風災・ひょう災・雪災 |

| 3 | 建物の外部からの物体の落下、飛来、衝突、水濡れ |

| 4 | 騒じょう・集団行動による破壊行為(暴動に至らないもの) |

| 5 | 盗難 |

| 6 | 台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ等の水災 |

資料:損害保険料率算出機構「住宅総合保険標準約款」をもとに執筆者作成

水害により住宅が床上浸水・流出、土砂災害により住宅が倒壊した時などは、火災保険の「水災」の補償対象となるのです。しかし土砂災害といっても、地震や火山の噴火が原因の土砂崩れや土石流などは、地震保険での補償になります。火災保険で補償される土砂災害とは、大雨が原因のものに限られます。

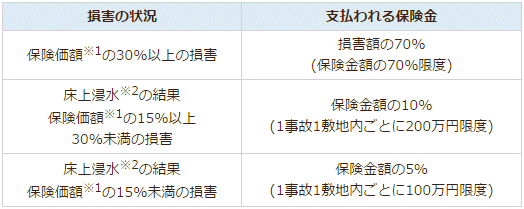

また、以前は、水災保険金の支払われ方には次のような特徴があるのが一般的でした。

| 損害の状況 | 支払われる保険金 |

|---|---|

| 保険価額※1の30%以上の損害 |

損害額の70% (保険金額の70%限度) |

|

床上浸水※2の結果 保険価額※1の15%以上 30%未満の損害 |

保険金額の10% (1事故1敷地内ごとに200万円限度) |

|

床上浸水※2の結果 保険価額※1の15%未満の損害 |

保険金額の5% (1事故1敷地内ごとに100万円限度) |

※1 同等のものを新たに建築、あるいは購入するのに必要な金額から「使用による消耗分」を差し引いた金額。建物などの現在の価値(時価)。

※2 床上浸水のほかに、「地盤面から45cmを超える浸水」を条件としている保険会社もあります。

資料:損害保険料率算出機構「住宅総合保険標準約款」をもとに執筆者作成

しかし、現在は、実際の損害額を100%補償する商品も多く発売されています(ただし保険金額が限度となっており、一定の自己負担額がある商品もあります)。

最近では、保険料を抑えるために水災の補償をあえて外す方が増えています。マンションの高層階などでは必要ないことも多いでしょう。しかし、火災保険でいう水災は、水害だけを補償するものではありません。土砂崩れ、がけ崩れ、地すべり、土石流などの土砂災害による被害も補償するものです。高台に建つ住宅で、洪水の心配はないからと水災の補償をつけていない方は、もう一度、土砂災害の可能性はないのか確認してみましょう。

保険は必要なところに必要なだけ、過不足なくつけたいものですね。

- 中垣 香代子(なかがき かよこ)

-

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。