24

24

2018.02.27

教育費ってどれくらいかかるの?どう準備する?

かわいい我が子には、望む道を歩ませてあげたいと思いつつも、そのためにはいくらくらいお金が必要になるのか不安に思っている方も多いのではないでしょうか。そこで今回は、教育費の実態とストレスフリーな準備方法についてお伝えします。

教育費っていくらかかるの?

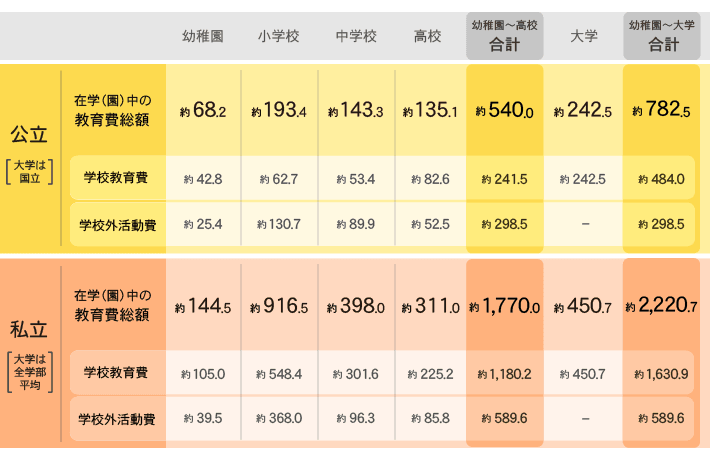

平成29年12月22日、文部科学省より「平成28年度子供の学習費調査」の結果が公表されました。この最新のデータを使用し、幼稚園から大学までの教育費を公(国)立・私立別に表1にまとめてみました。

(単位:万円)

(表1)進学コース別教育費 ※端数処理のため合計と内訳が一致しない場合があります

資料:文部科学省「平成28年度子供の学習費調査」・「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」・「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」をもとに執筆者作成

幼稚園・学校ごとの教育費総額を見ると、すべて公立に通った場合、幼稚園から高校までの15年間で約540万円、国立大学の学費を加えると19年間で約783万円になり、すべて私立に通った場合、幼稚園から高校までの15年間で約1,770万円、私立大学の学費(全学部平均)を加えると約2,221万円となります。

こんなに教育費がかかるなら、子どもの望む道なんて無理!と思う方もいらっしゃるかもしれませんね。しかし、すべての方にこの金額が当てはまるわけではありません。

教育費総額には、授業料、給食費、学用品費、通学交通費など必ず「学校生活に必要な費用」(学校教育費)のほかに、学習塾費、芸術文化活動費、スポーツ・レクリエーション活動費など、「ご家庭の方針で出している費用」(学校外活動費)も含まれています。

まずは、「学校生活に必要な費用」をしっかりと貯めていくことが必要です。「ご家庭の方針で出している費用」については、余裕に応じて、または家計の見直しをしてねん出していきましょう。

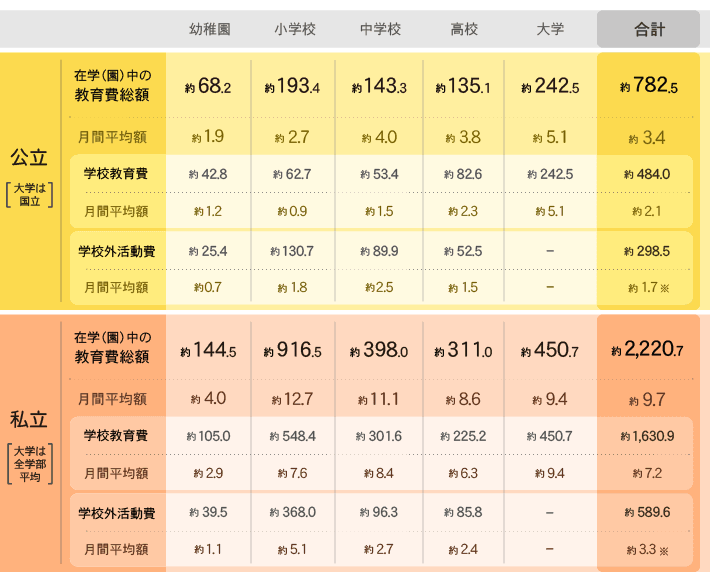

もっと身近に考えよう、月々の負担はどのくらい?

幼稚園から大学までに必要な費用がわかったところで、次に月々の負担感を見ていきましょう。

(単位:万円)

実際には、入学金などを必要とする初年度が一番負担は大きいのですが、便宜上、通学月数で均等に割っています。実際の負担感とは少々異なりますが、イメージとしてとらえてください。

幼稚園から高校まで公立で大学は国立に進学した場合、19年間でかかる費用は約783万円で、ひと月当たりの金額は約3万4,000円になります。しかし、「学校生活に必要な費用」(学校教育費)だけ見ると、19年間でかかる費用は約484万円で、ひと月当たりの金額は約2万1,000円です。すべて公立(大学は国立)の場合、毎月2万1,000円を教育費専用口座に積み立てることにより、幼稚園から大学までの「学校生活に必要な費用」の支払いを賄うことができます。また、子どもの誕生直後から積み立てを始めると、毎月約1万8,000円で済みますよ。積み立てる期間が長いほど、月々の負担は少なくて済みますね。

我が家は、毎月いくら貯めていけばいいの?と思われた方のために、ブランクの表を掲載します。表1・2から、ご希望のコースの金額を転記して計算してみてください。

次に「ご家庭の方針で出している費用」についてですが、家庭の方針で支出を控えるようにしたとしても、習い事などを全くしないということは難しいでしょう。家計に無理のない範囲でねん出していきましょう。

ストレスを溜めずに教育費を貯めよう!

教育費の合計額を見ると、気が遠くなるような数字ですが、工夫をすることにより、あまり負担を感じずに準備することが可能です。その方法を3つご紹介します。

〇その1.固定費を見直し、教育費を貯めよう

一度見直せば効果が持続する、住宅ローン・通信費・保険料などを見直し、浮いたお金を教育費専用口座に入れる。教育費専用口座は事前に用意しておく。

〇その2.「なかったこと貯蓄」で教育費を貯めよう

一度お財布から出たお金は戻らないと考え、各制度によってあとから戻ってくるお金は「なかったこと」として教育費専用口座に入れる。

- ・児童手当(一般的な収入の場合、児童手当の合計額は約200万円になります)

- ・年末調整や確定申告で戻ってきた税金

- ・病気などをして受け取った保険給付金や高額療養費制度で支給されたお金

- ・私立幼稚園保育料等補助金(就園奨励費補助金)制度で支給されたお金

- ・その他の臨時収入

〇その3.「つもり貯蓄」で教育費を貯めよう

支払いをしている「つもり」で、その分のお金を教育費専用口座に入れる方法です。

- ・たばこを買った「つもり」で1日400円(17年で約250万円)

- ・子どもが公立小学校に進学した場合、私立幼稚園に通っている「つもり」で月1万3,000円

- (表2より、私立幼稚園の費用は月々約4万円。また、公立中学、公立高校の費用も約4万円です。そこで、公立小学校の間も4万円の支出があると考え、実際の2万7,000円との差額の1万3,000円を貯蓄すると、6年間で93万6,000円貯まります)

- ・完済したローンを支払っている「つもり」で、その金額を貯める

まとめ

教育費準備のポイントは、「学校生活に必要な費用」と「ご家庭の方針で出している費用」の把握、貯蓄計画、教育費専用口座、そして「なかったこと貯蓄」と「つもり貯蓄」。我が家はこの方法で、3人の子どもの希望通りに中学から私立に通わせる教育費を準備しました。あなたもぜひお試しください。

子どもが生まれたら教育費準備を

保険のプロに相談する

コラム執筆者プロフィール

中垣 香代子

なかがき かよこ

- CFP®/1級ファイナンシャル・プランニング技能士

- 損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。