定期保険と収入保障保険はどう違う?保険の見直しをする際の使い分け方は?

2014/09/04

死亡保障をお手頃に準備できる保険の代表は、定期保険と収入保障保険です。両者の共通点、相違点を解説するとともに、今加入している保険を見直す時にどう使い分ければいいかを考えてみました。

定期保険と収入保障保険のしくみを知ろう

まず、定期保険と収入保障保険のしくみを知っておきましょう。

定期保険は、保険料が掛け捨てで、保険(保障)期間が定まった保険です。保険期間は10年・20年・30年などの年満了、55歳・60歳・65歳などの歳満了の2タイプあります。年満了タイプ・歳満了タイプともに、保障が必要な年数・年齢で加入するのが望ましいですが、10年・15年などの短い期間で満了するタイプを利用することもあります。このタイプは満了になるごとに更新できることから「更新型」と呼びます。

収入保障保険は、保険料が掛け捨てで、保険期間が定まっていることは定期保険と同じです。年満了と歳満了の両タイプがある点も同じですが、年満了には10年の短い保険期間はありません。従って、収入保障保険には更新というしくみは設けられていません。

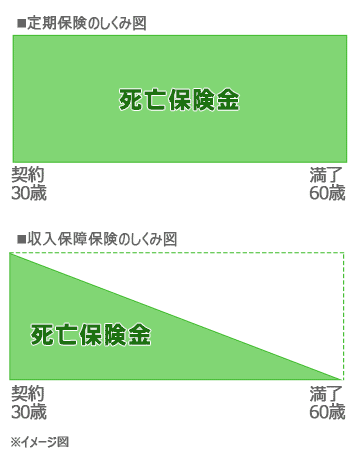

定期保険と収入保障保険の違いは3つあります。1つ目は、保険金の受け取り方です。定期保険は一括で受け取りますが、収入保障保険はお給料のように毎月分割で受け取るのが基本です(一括で受け取ることも可能ですが、受取総額が異なります)。2つ目は、死亡保険金の設定の仕方です。定期保険は500万円~数千万円の保険金額で設定しますが、収入保障保険は、10万円、15万円などの毎月の受取額で設定します。3つ目は、保険金受取総額です。定期保険はいつ亡くなっても受け取れる保険金は同額ですが、収入保障保険は加入時をピークとして年数が経過するほど受取総額が減っていきます。その死亡保険金が減額していくイメージを図解したものが下図です。

つまり、保険金額が徐々に減っていく逓減定期保険に、保険金の分割払いを取り入れた保険が収入保障保険ということです。このしくみを取り入れたことで、収入保障保険の当初の保険金額と同額ぐらいの定期保険と比べると、保険料は半分以下で済みます。上図の「収入保障保険のしくみ図」の点線の三角部分の保険料を支払わなくて済むとイメージしていただけるとわかりやすいと思います。

30歳・男性がこの2つの保険に加入した場合の具体例をみてみましょう。この男性がA社の定期保険(3,000万円・60歳満了)に加入した場合、保険料は、月約6,100円です。一方、同じA社の収入保障保険(月受取額10万円、保険期間30年)に加入した場合、受け取れる保険金額は最高で3,600万円(月10万円×12カ月×30年=3,600万円)ですが、保険料は月約2,800円になります。保険料は定期保険の半額以下ですね。

次に、定期保険と収入保障保険の使い分けについてですが、住宅ローンなど、必要な保障額が年々減少し、最後にはゼロになる支出には収入保障保険を活用し、基本的な生活費などの保障は定期保険でカバーするのが、保険料を抑えられる、合理的な使い分けといえそうです。

保険の見直し時にどう活用すればいい?

定期保険、収入保障保険について、ここでは、保険見直し時の利用の仕方を考えてみることにします。

定期保険は少額で、一定期間必要額が変わらない保障に強いので、500万円~1,000万円程度を10年・15年の間にわたって上乗せするのに向いています。例えば、45歳・男性が、現在2,000万円の死亡保障のある保険に加入しているが、末子が独立するまでの10年間、1,000万円ほど死亡保障額が不足していることがわかったとします。現在、加入している保険の見直しポイントが死亡保障の不足だけだとすると、1,000万円・10年満了の定期保険に新規加入して保障を上乗せすればOKです。保険料は、A社の定期保険で月約3,600円です。

一方、収入保障保険は高額で、必要額が年々減少するタイプの保障が得意です。例えば、住宅購入などで、これまでの貯蓄をほとんど使ってしまった場合などのケースです。今後徐々に貯蓄できる見込みであれば、保障額が減少していく収入保障保険は保険料が割安なだけに、ぴったりでしょう。なお、住宅ローン自体は団信(団体信用生命保険)でカバーされている場合がほとんどなので、二重保障にならないように注意しましょう。

定期保険も収入保障保険も、途中で保障が必要なくなれば解約することは可能ですが、基本的に解約返戻金がない場合がほとんどなので、この点は注意が必要です。

小川 千尋(おがわ ちひろ)

ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー

1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」生命保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。