2017.06.14

第2回 生命保険の見直しのタイミング(1)

保険を見直すタイミングとして、「ライフステージが変わるとき」とよくいわれますが、ライフステージが変わるときとは、いつのことでしょうか?

就職したとき

将来の人生を大きく左右する就職について、単に労働の対価をもらうだけの手段ではなく、仕事に「楽しみ」や「やりがい」を感じることができれば、意欲もわき、一社会人としての成長を一層高めるものになります。

社会人になれば、自分で医療費用や生活費を賄う必要があります。学生時代に親が保険契約者、自分を被保険者として加入している保険契約がある方も多いと思います。まず、「いつの加入」で「どんな保障内容」なのかを確認しましょう。家族と相談のうえ、自分で保険料を支払って継続する場合は、「契約者変更」の手続きを行います。契約者変更をすると、自分の年末調整で生命保険料控除の申請をすることができます。

もし新規に保険加入を検討される場合でも、家族と相談することをおすすめします。これは、経験上、新社会人が保険に申し込んでからクーリング・オフをする理由に、「すでに親が加入していたから」「家族が保険加入に反対している」などがあったからです。

結婚したとき

結婚を機にお互いが加入している保険の保障内容を見直しましょう。死亡保険金の受取人は配偶者に名義変更をしておかないと万一の場合、配偶者は死亡保険金を受け取ることができません。

例えば、夫が会社員または公務員の場合、妻は遺族厚生年金を受け取れます(妻が30歳未満で子どもがいない場合は5年間に限定)。なお、妻が再婚したり、直系血族または直系姻族以外の方の養子となったりした場合は、受給権がなくなります。

また、結婚後も共働きの場合は、死亡・病気・ケガなどでどちらかの収入が減ることを想定して、生活に困らない程度の保障を準備しましょう。一方、専業主婦(夫)の場合には、扶養する家族の生活を維持するための保障が必要となるでしょう。

出産したとき

子どもが誕生したときは、子どもが将来独立し、そして結婚するまでの資金を準備しておきましょう。子どもの成長に合わせて祝い金を受け取る、あるいは、最も費用のかかる大学進学時に備えるなど、さまざまな保険商品があります。

生計を担っている方に万一のことがあった場合、「子のある配偶者」または「子」は、遺族基礎年金を受給することができ、生計を担っている方が会社員または公務員だった場合は、遺族厚生年金も受給できます。

必要保障額の検討にあたっては公的年金の保障内容を確認しておきましょう。

住宅を取得したとき

住宅取得は一生に何度もない大きな買い物です。長期の住宅ローンを組む場合、普段の生活費だけでなく子どもの教育費に加え、住宅ローンの返済や固定資産税の納税、メンテナンス費用なども見込んで計画をたてる必要があります。

住宅ローン契約には「団体信用生命保険」への加入が義務付けされているものがほとんどです。「団体信用生命保険」とは、ローン契約者が住宅ローンの返済中に死亡、もしくは所定の高度障害状態になった場合、本人に代わって生命保険会社がその時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる仕組みです。

しかしながら、「団体信用生命保険」の被保険者が死亡ではなく、病気やケガが原因で長期にわたって仕事ができなくなった場合は、「団体信用生命保険」の保障対象外となるため、すべて安心ということではありません。

また、住宅取得時は大切な財産を火災や自然災害から守る「火災保険」や「地震保険」への加入を検討するタイミングでもあります。

子どもが独立したとき

子どもが大学を卒業し独立したときも、保険を見直すようにしましょう。一般的には「子どもが独立するまでの生活保障」としてかけていた高額な死亡保障が不要になります。一方で医療保障・介護保障・個人年金などについては、老後に備えて、保障の見直しが必要になります。

定年退職したとき

まず、定年退職をする前に年金・雇用保険・健康保険・税金対策などについて、事前に検討しておく必要があります。

59歳を迎えると日本年金機構から「ねんきん定期便」が本人あてに届きます。老齢年金が「いつから」「いくらもらえるか」は、今後の生活を大きく左右する重要な項目です。年金額だけでの生活が困難な場合には、定年退職後の就職活動について検討しましょう。継続して働く意思があれば雇用保険から求職者給付の基本手当などを受けることができます。

退職後の健康保険については、「家族の健康保険の扶養に入る」「任意継続被保険者となる」「国民健康保険に加入する」のうちいずれか1つの医療保険制度を選択し、加入の手続きをとらなければなりません。

定年退職後は、必要保障額も減少しますので死亡保障は葬儀費用に整理資金を加えた程度でよいでしょう。

一家の大黒柱として定期保険特約付終身保険に加入していた方は定期保険特約部分の減額や定期保険特約部分のみ解約して保険料負担を軽減することを検討してみましょう。また、長期間継続していた方は、以後の保険料の払い込みを中止して払済保険へ変更するという方法もあります。いずれも保障や保険金額などが減るため注意が必要です。

高齢者の医療窓口での自己負担割合が増加し、健康保険料や介護保険料の負担も重くのしかかってきます。死亡保障のコストをおさえ、高齢期に重要度を増す他の保険に見直すことをおすすめします。

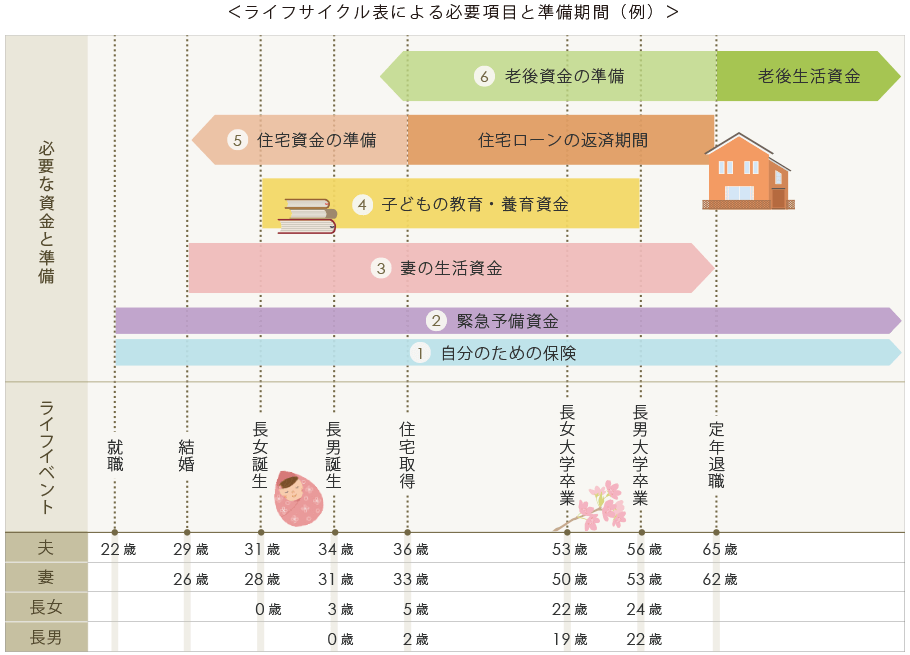

ライフサイクル表による必要項目と準備期間

では、どのような資金を、いつ頃から準備をするとよいのか、イメージしてみましょう。だいたいのライフサイクルの時期を、紙に書き出すとよいでしょう。書き出したライフサイクル表に、必要となるであろう資金や保険を書き込みます。例をあげますので、参考にしてみてください。

- (1)自分のための保険(医療保険・がん保険など)

- (2)緊急予備資金(医療保険・終身保険・介護保険など)

- (3)妻のための生活資金(定期保険・収入保障保険・女性保険など)

- (4)子どもの教育・養育資金(学資保険・こども保険など)

- (5)住宅資金(貯蓄積立保険・財形住宅保険・養老保険など)

- (6)老後生活資金(個人年金保険・終身保険・財形年金積立保険など)

次は、さらに注意すべき見直しのタイミングについてみていきましょう。

保険のプロと一緒に見直しませんか?

店舗で直接相談するプロフィール

- 大前 隆史おおまえ たかし

- ファイナンシャルプランナー

- 国内の大手生命保険会社に29年間在籍。そのうち12年間は社内の教育担当を務める。企業や教育機関からの依頼による、社会保険や民間保険に関する講演も多数経験あり。

- ※ この記載内容は、執筆者独自の見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。