火災保険のよくあるご質問

保険の契約者と建物の所有者(被保険者)が異なっても契約できますか?

また、その場合は保険金は誰に支払われますか?

ご契約いただけます。

通常、保険金は建物の所有者(被保険者)に支払われます。

ただし、火災保険に質権が設定されている場合などは、所有者(被保険者)に支払われない場合もございます。

建物を増築したのですが、火災保険はそのままでいいのですか?

現在ご加入中の火災保険について変更の必要がございます。ご加入中の保険会社が増築に伴い、建物の再評価を行い、合わせて建物の構造の変更もないか確認します。この場合、保険金額の増額が必要になることもございます。

契約は何年まで結べるのですか?

10年までです。火災保険の参考純率改定により、2015年10月からは最長10年までになりました。

放火の被害に遭った場合、火災保険で補償されますか?

はい。補償されます。

しかし、ご契約者や被保険者、保険金受取人などによる、故意・重過失・法令違反による損害の場合は補償されません。詳しくは弊社までお問い合わせください。

盗難の被害に遭った場合、火災保険で補償はされますか?

盗難の補償を付帯していれば補償されます。

盗難の補償が付帯されていないプランに加入されている場合もございますので、弊社へお問い合わせいただくか、保険証券の内容をご確認ください。

地震が不安なので、地震の補償だけを契約できますか?

基本的にはできません。

火災保険をご契約いただく場合のみ、地震保険のセットが可能です。

ただし、保険市場では地震保険のみを補償する保険(少額短期保険)の取り扱いもございます。

詳しくは弊社までお問い合わせください。

マンションに住んでいる場合でも、地震保険は必要ですか?

お客さまによって考え方は異なりますが、マンションにお住まいのお客さまから、地震保険のご相談をいただく機会が多くございます。

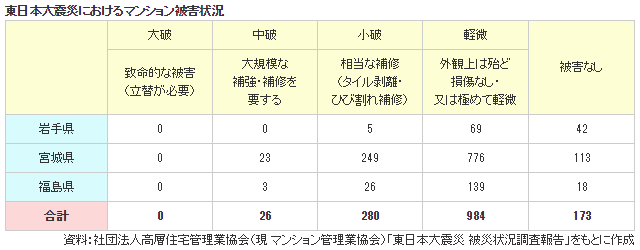

| 大破 | 中破 | 小破 | 軽微 | 被害なし | |

|---|---|---|---|---|---|

| 致命的な被害 (建替が必要) |

大規模な 補強・補修を 要する |

相当な補修 (タイル剥離・ ひび割れ補修) |

外観上は殆ど 損傷なし・ 又は極めて軽微 |

||

| 岩手県 | 0 | 0 | 5 | 69 | 42 |

| 宮城県 | 0 | 23 | 249 | 776 | 113 |

| 福島県 | 0 | 3 | 26 | 139 | 18 |

| 合計 | 0 | 26 | 280 | 984 | 173 |

資料:社団法人高層住宅管理業協会(現 マンション管理業協会)「東日本大震災 被災状況調査報告」をもとに作成

掲載日:2016年6月9日

今すぐ相談したい方はこちら

![]()