女性保険をインターネットで選ぶときに気を付けたいポイント

女性保険とは、女性特有の病気やがんなどの場合に上乗せで保障される医療保険のことです。乳房や子宮、卵巣の病気、帝王切開や異常分娩による合併症にも対応しており、「不妊治療」や「産後うつ」、妊娠前に契約すれば「自然分娩」にも対応できる保険もあります。

今回は女性保険をインターネットで選ぶときに気を付けたいポイントを具体的に解説しましょう。

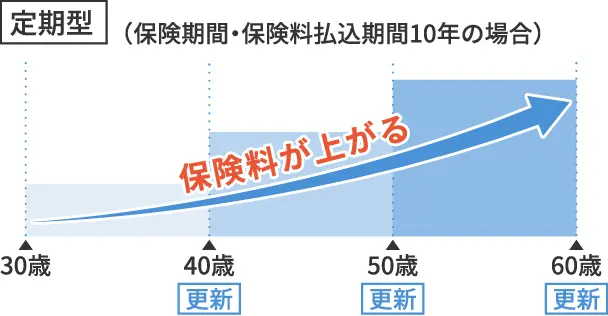

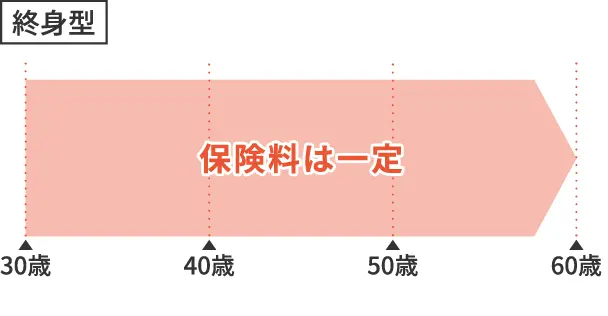

女性保険の保険期間には定期型と終身型の2種類があります。女性保険を選ぶときにどちらの期間を選ぶのか決めていますか?

図 定期型と終身型の違い

資料:執筆者作成

1つ目のポイント:保障期間はいつまで欲しい?

- 一生涯続く保障が欲しい

- 必要な期間だけ保険を契約したい

- 定期的に保障を見直したい

どれにあてはまりましたか?インターネットで保険を探す場合は、アドバイスをしてくれる人がいません。「具体的に何年先まで保障が欲しいのか」を考えるようにしましょう。

家族環境、生活環境も日々変化していきます。以下で足りない部分を女性保険で補うと考えて保障期間を決めましょう。

- 日本では「国民皆保険制度」により、国民全員が公的医療保険に加入しているため、医療費は原則1割~3割負担である

- 「高額療養費制度」があるため、月ごとの自己負担額を超える分について、超えた分の金額が高額療養費として還付される

2つ目のポイント:何に備えたい?

医療保険を契約する理由は、なんでしょうか?

- 入院給付金・手術給付金で自己負担分や差額ベッド代を補填したい

- 収入が減ってしまうリスクに備えたい

- 乳がんによる乳房再建術を受けたときの一時金が欲しい

ネット申込ができる女性保険は、これらのことには各社遜色なく対応していますので、選ぶときに気を付けて欲しいポイントは「自分が何に備えたいのか」です。

病中・病後の生活で、1番リスクに思うことは何でしょうか?迷ったときは具体的なキーワードで検索をして探してみましょう。例えば、「乳がん 手術 女性保険」「出産 ママ 子ども 保険」などです。

女性保険は少額短期保険でも扱っており、手頃な保険料が魅力です。妊娠を控えた方の自然分娩にともなう入院を保障するものや、お手頃な保険料でお子さまにも手厚い保障を受けられるものがあります。

3つ目のポイント:わからないことは聞く

自分にあった女性保険が絞られてきましたね。もし、気になることがある場合は、チャットやアバターを利用して相談してみるのも良い方法です。

また、詳しく聞きたいときはオンライン相談や電話での問い合わせがおすすめです。特に難しい保険用語はオペレーターの方に聞くと一瞬で解決することもあります。

筆者も、ある保険会社のオペレーターの方に妊娠高血圧症候群について給付対象になるか問い合わせをしてみたところ、丁寧な回答をいただきました。悩ましいことはちゅうちょせずに問い合わせをしてみると良いでしょう。

4つ目のポイント:支払方法は自分に合った形を選ぶ

保険料を年払いにした場合は割引があります。筆者が自分に合うと思った女性保険の月払いと年払いで保険料の支払総額を比較してみました。

表 保険料の支払総額を比較(終身払込タイプ)

| 契約年齢 | 30歳 | 40歳 |

|---|---|---|

| 月払いにした場合 | 月額保険料:1,920円 年間保険料総額:23,040円 |

月額保険料:2,060円 年間保険料総額:24,720円 |

| 年払いにした場合 | 年間保険料:22,583円 | 年間保険料:24,268円 |

| 1年間の差額 | 457円 | 452円 |

資料:執筆者作成

30歳で契約した場合と40歳で契約した場合でシミュレーションしてみたところ、どちらも1年間で約450円の差額となりました。10年間でみると約4,500円になります。さらにクレジットカードを使用するとポイントも付加されてダブルでお得になります。

もし、気になる商品があれば、比較してみましょう。年齢によって保険料も変わるため、年齢でも比較して契約時期を考えるのも良いでしょう。

5つ目のポイント:保険証書と解約手続き

商品を選ぶときには、解約のことも把握しておくと良いでしょう。なぜなら、保険は、万一のことがあった場合に自分で解約することが困難なこともあるからです。

インターネットで契約した場合でも保険証書は送付されてきますので、大切に保管しておきましょう。特に一人暮らしをされている場合は、保険を契約したことを家族や親族に伝えておきましょう。万一、被保険者が死亡した場合でも、保険の解約をしない限り保険料の引き落としがストップしないからです。

インターネットで契約した場合は、マイページ登録時のメールアドレス、ID、パスワードなども忘れないように保管しておきましょう。

インターネットで保険を選ぶときはセルフサービス

インターネットで保険を選ぶときに気を付けたいポイントは「調べる・選ぶ・確認する」です。

店舗などで申し込みをする場合は、担当者がアドバイスをしてくれます。同じ保険商品でも商品について理解している人の説明があるとないとでは、商品の理解度が変わることもあります。

一方、インターネットで選ぶときはセルフサービスです。自分が不要だと思う保障を外すことや、欲しい保障を付加することも可能です。もし、気になることがある場合は、オンライン相談や保険乗合代理店などに問い合わせてみると良いでしょう。

執筆者プロフィール

馬渡 初代マワタリ ハツヨ

1級ファイナンシャル・プランニング技能士、AFP

短大卒業後、外資系メーカーに就職。専業主婦を経て行政相談員として社会復帰するが、父の介護のため離職。無職中にお金の悩みを解消すべくFP資格を取得し、現在は笑いが絶えない終活セミナー、「数字が苦手な人の家計改善」ワークショップを中心に活動。生活密着型FP。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年10月27日です。