連れ子と死亡保険に関する注意点や相続の基本知識

厚生労働省「人口動態統計速報 令和2年12月分」[1]によると、2020年の婚姻数はおよそ54万件、離婚数がおよそ20万件でした。また厚生労働省「平成28年度 人口動態統計特殊報告 婚姻に関する統計の概況」[2]によると、夫婦とも、またはどちらか一方が再婚のケースがおよそ4組に1組の割合で見られる状況が長く続いている傾向も分かります。

このような状況を踏まえ、連れ子再婚をした夫婦が連れ子を死亡保険の保険金受取人にしたい場合などの注意点と、相続の基本知識をご紹介していきます。

家族のありようで決める養子縁組の有無

養子縁組をするかしないかは選択可能

民法第727条において「養子縁組をすると血族間と同一の親族関係を生ずる」と定められており、夫婦が婚姻をするだけでは、連れ子は配偶者の血族(と同一の親族関係)にはなりません。

連れ子再婚家庭において、連れ子と養子縁組をするかしないかの選択は任意です。実親との関係への配慮や新しい家族における相続のもめごと回避、離縁時のリスク管理などの理由により、養子縁組をしない選択をする家庭もあります。

例えば、再婚後に時を経て夫婦が離婚することになった場合、離婚手続きをしても養子との離縁が自動的に行われるわけではありません。離婚手続きとは別に、養子の法定代理人(養子が15歳以上であれば本人)との協議が必要で、一方的に離縁できないこととなるのです。そのため、離縁の可能性がゼロではないからと養子縁組に慎重になる方もいます。

養子縁組をしなくても戸籍に入れられる

再婚後の生活の利便性や世間体のため、親と子の名字が同じかどうかを重要な問題と考える方は少なくないでしょう。養子縁組をしない場合でも、連れ子を同じ名字にして戸籍に入れることは可能です。

家庭裁判所で「子の氏の変更許可」手続きをすると、連れ子の氏を変更できます(養子が15歳以上であれば本人による手続き)。連れ子の氏を新しい配偶者の氏に変更すれば、養子縁組をしなくても配偶者の戸籍に入れる手続きができます。同じ戸籍に入るものの、配偶者とは血縁関係にないという扱いです。

連れ子のいる家庭が死亡保険を利用する場合の注意点

養子縁組をしていない連れ子のいる家庭が死亡保険の契約をする場合、下記2点の注意が必要です(相続税の負担軽減にかかわる問題については後述します)。

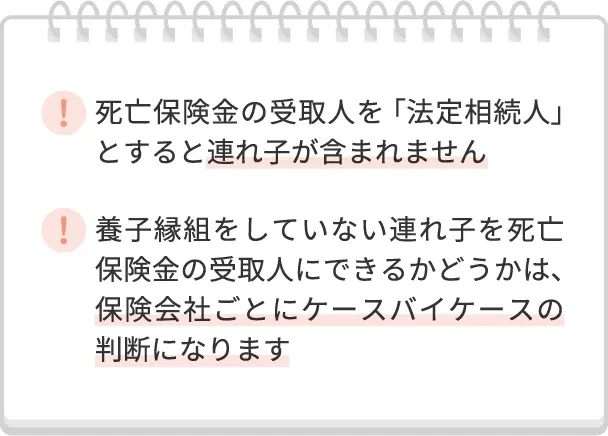

連れ子と死亡保険に関する注意点

資料:執筆者作成

法定相続人とは、民法で定められた相続人です。実子や養子縁組をした連れ子は含まれますが、養子縁組をしていない連れ子は含まれません。

死亡保険金の受取人は、必ずしも誰かの名前を挙げる必要はなく、「法定相続人」とすることも可能な場合があります。このとき、養子縁組をしていない連れ子は法定相続人に含まれず、死亡保険金が受け取れない点を理解しておきましょう。

また、誰かの名前を挙げる場合であれば、死亡保険金の受取人にできるのは、配偶者および2親等以内の血族(祖父母、父母、兄弟姉妹、孫等)までの範囲が原則です。この範囲外の方を受取人にしたい場合は、生命保険会社の営業担当者に個別の事情を相談し、判断してもらう必要があるでしょう。一般的に養子縁組をしていない連れ子は上記の範囲外となるため、個別の相談が必要です。

連れ子が法定相続人でないことの相続への影響

基礎控除額が引き下げられた相続税法の改正により、2015年から相続税の課税対象となる相続が増えました。連れ子が法定相続人でないことで、遺産の受け取りだけでなく、相続税にも影響することがあります。

連れ子が法定相続人でないことの相続への影響について、詳しく見ていきましょう。

民法で定められている基本的な相続人の範囲から外れてしまう

遺言などがない場合、遺産は法定相続人が相続することになります。直系卑属である子は相続の第一順位の法定相続人(配偶者は常に相続人となるため順位からは除きます)ですが、連れ子は養子縁組をしない限り直系卑属とみなされません。

例えば連れ子再婚をした後に配偶者が亡くなり相続が生じた場合、遺言などがなく法定相続人だけで遺産を分けると、養子縁組をしていない連れ子には遺産が渡りません。

相続税非課税の適用が小さくなる

初婚・再婚の区別なく、相続税対策として死亡保険が利用されるケースもあります。

被相続人が保険料を負担していた死亡保険の保険金を相続人が受け取る場合は、保険金は相続税の対象となります。このとき、法定相続人の数(※1)×500万円分までが非課税となるため、相続税の負担を軽減できる可能性があります。

(※1)含められる養子の数には制限があります。

例えば、妻+子2人が法定相続人であるケースでは1,500万円が非課税に、妻+子3人が法定相続人であれば2,000万円が非課税になります。この人数には相続放棄した方も含まれ、法定相続人のうちの誰かが相続放棄したとしても非課税額は変わりません。

なお、死亡した被相続人に支給されるはずだった退職金の相続税の非課税額にも、法定相続人の人数が関係します。死亡保険金の場合と同様、法定相続人の数×500万円で算出されます。

連れ子が養子縁組をしていない場合は、法定相続人に含めることができず、養子縁組をしていた場合と比べて非課税額は小さくなります。

遺言の活用も検討を

相続の際、「遺産を誰が受け取るか」は大きな問題となるでしょう。

被相続人が遺言を残さなくても、法定相続人の協議により遺産の分け方は決められます。しかし「養子縁組をしていない連れ子に遺産を渡す意思を明確にしておきたい」という方には、遺言の活用がおすすめです。

遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言と3種類の方法があります。例えば自筆証書遺言は全文を手書き(※2)で記し日付も忘れずに入れ押印すればよく、簡単に作成可能です。法務省のWebサイトなどで注意事項や様式例も紹介されています。

(※2)財産目録についてはパソコンなどでの作成も可能です。

連れ子にどのような対応をするかは家庭によりさまざまでしょう。養子縁組や死亡保険、遺言などの方法をよく検討し、連れ子も含めた家族の安心への備えを考えてみてはいかがでしょうか。

| 出典 |

|---|

|

執筆者プロフィール

稲森 真美イナモリ マサミ

2級ファイナンシャル・プランニング技能士、AFP

大手電機メーカーを退職後、2人の子育てをするなかでお金の知識の重要性を感じ資格取得。中立的な立場で活動を行うファイナンシャルプランナー。

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2021年6月24日です。