平田 啓さんコラム - 第2回

マクロ経済学が日本を救う!

長引く不況、少子高齢化、老後破産、平均年収低下、雇用の不安定などなど。日本を取り巻く様々な閉塞感に加えて、今回のコロナ禍。不安は広がるばかり。活路をどこに見出せば良いのか?明るい未来は、どうやって描けば良いのか?その答えはマクロ経済学にあります。

資料:筆者作成

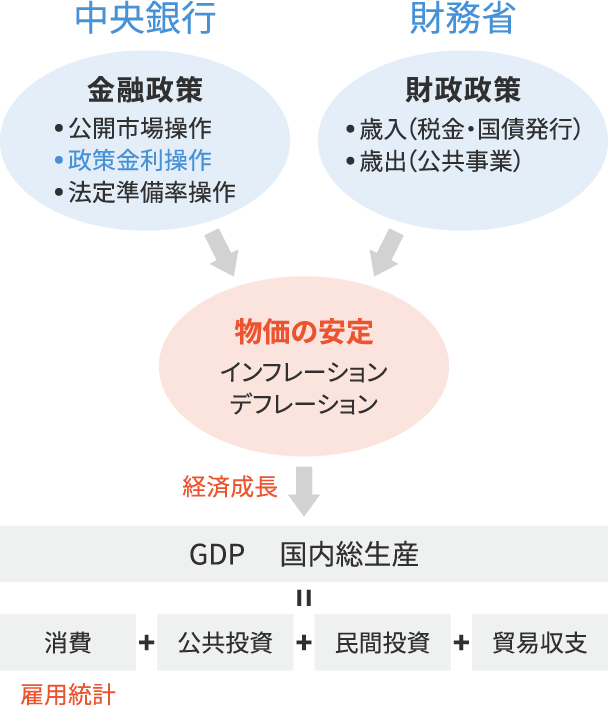

図1は、マクロ経済学を理解するために筆者が考案した、【平田式 マクロ経済分析チャート】です。まず、国の経済政策には、大きく分けて2つあります。1つが金融政策、もう1つが財政政策です。前者を担当しているのが中央銀行、後者は財務省です。

その2つの経済政策によって、国は3つのゴールを達成しようとしています。その3つは

- (1)物価の安定

- (2)経済成長

- (3)雇用の創出

です。

では、今の日本において、上記3つのゴールは達成されているのでしょうか?

まず、(1)の物価の安定ですが、ご存じの通り長きにわたってデフレーションとなっています。つまり、世の中に出回るお金の量が少ない状態が、ずっと続いています。一般的に、デフレーション=不景気、インフレーション=好景気です。国もデフレーションを早く脱却したいとは思っているはずなのですが、なかなか解決しません。

(2)の経済成長はどうでしょう?国の経済成長は、GDP(Gross Domestic Product:国内総生産)で表しますが、こちらも長らく横ばい、つまり低成長率が続いています。

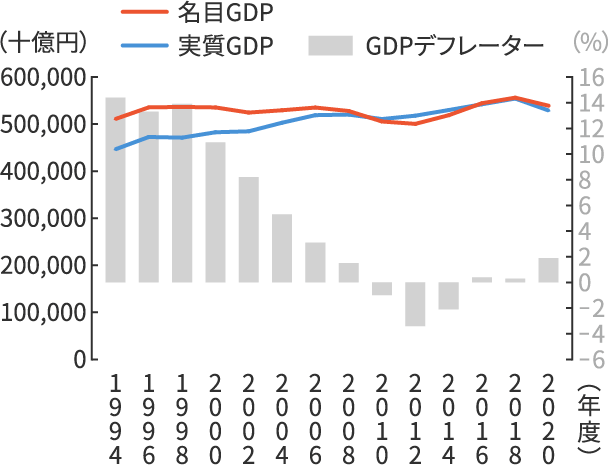

資料:内閣府「統計表一覧(2020年10-12月期 2次速報値)」より筆者が作成

図2は、日本のGDPの推移とGDPデフレーターを表しています。GDPについては右側軸のプラスがインフレーション、マイナスがデフレーションです。2000年代に入って、長らく低インフレーション、もしくはデフレーションであることが分かります。

(3)の雇用の創出はどうでしょう?

バブル崩壊後、失業率は悪化の一途を辿りました。1990年代後半、就職氷河期を経た後、2000年代になって、やや改善しました。しかし、リーマンショックによって、再び悪化。最近になって、ようやく改善されてきていますが、こちらも長らく停滞しています(資料:厚生労働省「年齢階級別完全失業率の推移」)。

日本の経済政策のどこに問題があるのか?

バブル崩壊後、日本の経済政策は3つのゴールを達成するには至っていません。では、問題はどこにあるのか?今回は、筆者が最も問題視している財政政策、特に日本国民の生活にダイレクトに影響を及ぼす消費税について、分析してみたいと思います。

経済政策:財政政策 分析

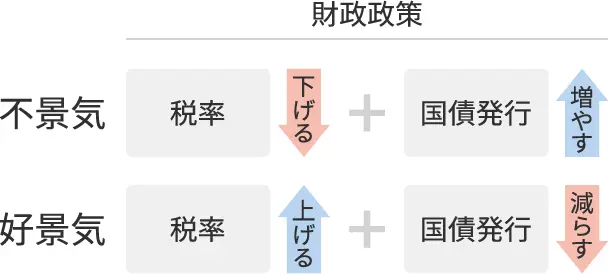

財務省は財政政策を以て、世の中に出回るお金の量を調節して、物価の安定を図ります。財政政策の2つの手段は、

- (1)歳入(税金、国債発行)

- (2)歳出(公共投資、社会保障費)

です。

世の中に出回るお金の量が少ない時、つまり不景気の時、財務省は税率を下げて国民の消費と企業の投資を喚起します。少なくなった税収は、国債を発行して賄います。そして、公共投資を増やして、景気回復を図ります。

逆に、世の中に出回るお金の量が多い時、つまり好景気の時、財務省は税率を上げて国民の消費と企業の投資を抑制します。税収が多くなっているので、国債発行を抑制します。そして、公共投資も抑制して、景気過熱感を鎮静化させます。

資料:筆者作成

では、バブル崩壊後の日本はどうなのか……。

『失われた10年』が20年になり、そろそろ30年になろうとしていますが、バブル崩壊後、消費税率は上がる一方です。これは、マクロ経済学のセオリーとは真逆です。不景気の時に税率を上げると、景気が回復することは難しくなります。

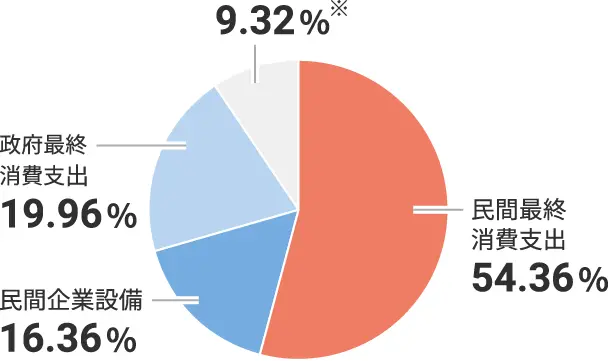

しかも、消費というのは、国の経済規模や経済成長を測るGDPの約55%を占めるので、景気回復には最も重要な分野なのです(図4参照)。

※純輸出:-0.09%、民間住宅:3.82%、民間在庫変動:0.36%、公的固定資本形成:5.23%、公的在庫変動:0.00%

資料:内閣府「統計表一覧(2020年10-12月期 2次速報値)」より筆者が作成

この間、日本政府と財務省は、『国の財政を改善するために、消費税の増税をご理解下さい』と言い続けてきましたが、財務省が公表している「一般会計税収の推移」(資料:財務省「税収に関する資料」)のグラフを見ても明らかなように、消費税率を上げても、税収全体は増えていません。

さらに、税収は名目GDPとほぼ連動します。この事実は、是非皆さん覚えておいて下さい。日本政府や財務省が増やしたいと思っている税収は、名目GDPを増やせば、つまり3つのゴールのうちの1つである経済成長を達成すれば、自動的に増えるのです。その本来達成されるべきゴールを彼らが成しえてないにも関わらず、税収だけを増やそうとして、税率を上げ続けてきています。だから、いつまで経っても日本は不景気からも、デフレーションからも脱却できないでいるのです。

税収全体は伸びないにも関わらず、各税収の割合が変わっているだけで所得税収はほぼ横ばい。昭和63年度から令和3年度の間で、法人税収が50%以下に下がり、消費税収が2倍以上に上がっています(資料:財務省「税収に関する資料」)。

法人税は海外との競争にさらされ、下げざるを得ませんでした。

だから仕方なく、消費税を上げるということだったのでしょうか?

しかし、不景気の時に税率を上げるというのは、マクロ経済学のセオリーとは真逆です。なぜ財務省は、このようなセオリーとは真逆のことをしてきたのか?

それは税収の確保です。

財務省は税金によって入ってくるお金(歳入)で、公共投資や社会保障費など出ていくお金(歳出)を賄えるようにしようと考えています。これをプライマリーバランスと呼びます。

税収で歳出を賄いきれていないので、国債を発行することは、

- 財務省 主張1 日本の財政(プライマリーバランス)を悪くしています。

- 財務省 主張2 国債は国の借金だから、増やさない方が良いのです。

- 財務省 主張3 国債発行を増やせば、未来の子どもたちへ借金を押し付けることになります。

- 財務省 主張4 そうならないために、消費税を上げないといけないのです。

というのが、彼らの論理です(資料:財務省「日本の財政を考える」)。

果たしてそうなのでしょうか?

まずは、財務省 主張1を検証してみましょう。

そもそもですが、財務省が管理・運営する財政政策によって、達成されるべきゴールは、

- (1)物価の安定

- (2)経済成長

- (3)雇用の創出

です。

歳入と歳出の帳尻を合わせる、プライマリーバランスを達成することではありません。つまり、そもそものゴールの設定が間違っています。具体的に言うと、財務省 主張1は間違いです。

財務省 主張2 国債は国の借金だから、増やさない方が良いのです(日本は諸外国に比べても多い)。

一般家庭において、収入と支出の帳尻を合わせようと思ったら、給与の範囲内で生活しなければなりません。住宅ローンや自動車ローンはよろしくないということになります。企業においても、売上から支出を差し引いた範囲内で経営しなければならないのであれば、融資を受けることはよろしくないということになります。

また、家庭の収入が増えると、受けられるローンの金額が増えたり、企業の規模が大きくなると、受けられる融資の金額が増えます。それと同じことが、国債にも言えます。国の経済規模が大きくなればなるほど、国債発行額が増えます。国債発行額が歴史的に増えてきたのは、日本の経済規模が大きくなってきたからに過ぎません。なので、財務省 主張2も間違いです。

財務省 主張3 国債発行を増やせば、未来の子どもたちへ借金を押し付けることになります。

財務省 主張4 そうならないために、消費税を上げないといけないのです。

財務省は、『国債は日本(国)の借金』という表現を使います。これはあたかも『国債は日本国民の借金』であることを想起させますが、実際には全く異なります。『国債は財務省が発行する日本政府の借金』であって、日本国民の借金では決してありません。財務省が発行する国債の主な購入者が、日本銀行と民間の金融機関であることからも分かるように、むしろ、日本国民は日本政府にお金を(金融機関を経由して間接的に)貸している側なのです。

財務省と日本銀行の国債を介するお金の貸し借りは、親会社と子会社のお金の融通と同じです。財務省が払うお金が足りないと判断すると、新たに国債を発行して、日本銀行に買い取らせて、お金を調達すれば済んでしまいます。

一方、財務省と民間の金融機関での国債を介するお金の貸し借りですが、民間の金融機関の原資は我々日本国民の銀行預金や、生命保険会社に支払った保険料です。つまり、日本国民は間接的に、日本政府にお金を貸していることになるのです。

そのお金を貸している側にある日本国民に対して、日本政府は自分たちの借金である国債について、『これはあなたがた(日本国民)の借金です』と言っているのです。しかも、『子どもたちの世代に負担を負わせるのは良くない』と説き、消費税の増税を正当化しようとしています。とんでもない話です。

財務省が税収を上げたいなら、まずは財政政策の3つのゴールであるうちの、特に(2)経済成長を達成しなければなりません。経済成長が達成されれば、自然と税収などは上がります。それを優先せずして、税率を上げて税収を上げようとする財務省の安易な発想に、我々日本国民は断固反対しなければなりません。

こんな簡単な議論が、なぜバブル崩壊後30年間解決されずにいるのでしょうか?それは財政政策を作る側に、マクロ経済学に関する知識が欠如しているからと言わざるを得ません。また、財務省は、官僚の中でも特にエリート意識が強いので、先輩から代々引き継がれている『消費税増税』が、よもや間違っていたとは認められないのでしょう。

財務省は言葉巧みに自らの責任を、日本国民に押し付けています。今こそ、我々日本国民は、マクロ経済学の正論を以て、日本政府、特に財務省が行っていること改めさせなければなりません。それこそが、日本を救い、未来の子どもたちのためになるのです。

PROFILE

平田 啓(ヒラタ ケイ)

金融資産トータルソリューショナー、実業家

1968年生まれ。1995年、外資系金融を経てNYウォール街にあるB.C.M.Gよりヘッドハントされ渡米。2000年、現三菱UFJ銀行にて通貨オプションディーラーとして高度な金融デリバティブ商品を数多く手掛け、同年ブルームバーグL.P.にてFX(外国為替)市場分析ツール開発兼営業に従事。2005年、株式会社Lavocを設立し代表取締役に就任後、関西大学大学院講師なども歴任。著書に『FX取引入門』(日経文庫)ほか。

- ※この記載内容は、当社とは直接関係のない独立した執筆者の見解です。

- ※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。