2015年03月24日

18

子や孫の金銭感覚を守る生前贈与 3つの方法を教えます

親や祖父母から、子どもや孫が結婚や子育てに使う資金を1,000万円まで贈与しても、贈与税が非課税になる「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が、平成27年4月から始まります。国としても、非課税制度を利用してもらうことにより、高齢者層から若い世代に資金をシフトして、結婚や子育てを支援していく体制づくりを打ち出していることになります。

みなさんのまわりにも、子どもや可愛い孫に資産を渡したいと考えている方がいると思いますが、子どもや孫にいきなり大きな金額を贈与すると、金銭感覚がマヒして浪費してしまい、やっぱりあげなければ良かった、なんてことになるのも困りものですよね。

今回は、子どもや孫の金銭感覚を守りながらできる、生前贈与の方法を3つご紹介します。

その1.教育資金として一括贈与してもらう

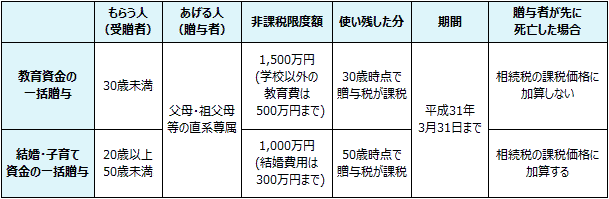

父母や祖父母から30歳未満の子や孫に教育費を贈与した場合、受贈者(子や孫)一人に対し1,500万円まで贈与税がかからず非課税となる、「教育資金の一括贈与に係る贈与税の非課税措置」が、平成25年4月1日から平成27年12月末までの3年間の期間限定で創設されました。その後、延長が決まり平成31年3月末までとなっています。

扶養義務のある親がその都度払う学費等はもともと非課税ですが、一括で子どもに贈与すると贈与税の課税対象となってしまいます。そのような時に、生前贈与の方法として活用したいのがこの制度です。

この制度を使う際のポイントとして、

- (1)金融機関に教育資金非課税申告書を提出し、教育資金口座を開設する。

- (2)教育資金として払ったことが分かる証明書(領収書等)を提出して、その金額を口座から出金する。

- (3)以下のいずれかに該当した場合、教育資金口座の契約は終了する。

- 受贈者(子や孫)が30歳になった場合

- 受贈者が死亡した場合

- 口座の残高がゼロになった場合

などが挙げられます。

教育資金として認められるものには、保育園等の保育料、幼稚園の入園料、学校の受験料、学校の入学金、学費等の他、修学旅行費、学用品の購入、給食費等も含まれます。学校には、外国の学校や国内のインターナショナルスクールも該当します。

また、学校以外の教育費としては、学習塾、野球や水泳等のスポーツに関する費用、ピアノや絵画教室等の芸術や教養に関する習い事、それぞれに必要な楽器や道具の購入も認められます(学校等以外に払う教育費は、500万円が限度)。

前述したように、支払った領収書等の提出が必要な制度ですから、遊興費や飲食に充てることができないので、無駄遣いを防止することができます。

なお、受贈者が30歳になった時に契約が終了しますが、その時、預金口座に残高がある場合、その残高は受贈者の贈与税の対象となります。

この制度を使う場合は事前に教育資金の計画をしっかり立て、30歳までに使いきれるだけの金額を贈与することが重要なポイントですね。

その2.贈与税の基礎控除を利用して、教育費の一部を祖父母に負担してもらう

そこまで大きな金額ではなくても、学費や習い事等の費用を、おじいちゃんやおばあちゃんが負担している場合もあるのではないでしょうか。

1月から12月までの1年間で、110万円までもらっても税金がかからない贈与税の基礎控除を上手に使い、毎年教育費を援助してもらうというのが2つ目の方法です。この方法を使うと、月々9万円程の援助をしてもらえることになるので、子育て世代にはとても大きな助けになりますね。

この場合、祖父母から子どもや孫へ資金が移動していることが、後日でもきちんとわかるように、通帳に記録が残る振り込みで送金するなどして、いつ誰から、誰にいくら資金が動いたか証拠を残しておくことが大切です。

その3.生命保険料を生前贈与してもらう

3つ目の方法は、生命保険を利用する方法です。現金を渡されると、どうしても使ってしまいたくなりますが、生命保険という商品で渡されると簡単には現金化できないため、無駄遣いを抑制する効果が期待できます。

その方法として、

- 保険契約者 → 子どもまたは孫

- 被保険者 → 親または祖父母

- 死亡保険金受取人 → 子どもまたは孫

という形で保険契約をした上で、毎年110万円以内の現金を保険料として親(祖父母)から子ども(孫)へ贈与します。贈与税の基礎控除の範囲内なので税金はかかりません。また、親や祖父母の財産から現金が減るため、相続する財産が少なくなり、相続税対策にもなります。

親(祖父母)に万一のことがおきて、死亡保険金を子どもが受け取る際も、子どもが保険料を負担していた形なので、税法上一時所得となります。一時所得は次のように計算します。

受け取った死亡保険金-支払った保険料の総額-特別控除額50万円=一時所得

一時所得のうち課税対象額は、

一時所得×1/2=課税対象額

つまり、支払った保険料より多い死亡保険金を受け取っても、50万円を無条件に差し引いてくれた上、その半分しか課税対象にならないのです。

ただし、あとで贈与税が課せられない生前贈与として認められるために、やっておきたいことが2つあります。

- 贈与契約書を作っておく

- 親(祖父母)の預金口座から子ども(孫)の預金口座に送金した上で、子ども(孫)の口座から保険料を支払う

そして、親(祖父母)が加入する保険の種類は、「終身保険」が最適です。被保険者である親(祖父母)に万一のことがあった場合に確実に保険金が支払われるようにするためには、一定の年齢(年数)で満期を迎えて契約が終わる養老保険や、また、一定の期間で契約が終了してしまう定期保険ではなく、何歳で死亡しても死亡保険金が支払われる終身保険で準備しておくことが必要です。

さらに、死亡保険金には「500万円×相続人の数」まで非課税で受け取れる、相続税の非課税制度があります。これを確実に使えるのも終身保険です。せっかくの非課税制度ですので、使えるように準備しておきたいところですね。

ただ、生命保険は加入するための審査があります。年齢制限もあり、持病等があると加入しにくくなるので、親や祖父母が健康なうちに早めに対策しておきましょう。

教育資金の一括贈与と結婚・子育て資金の一括贈与の違いとは?

「教育資金の一括贈与に係る贈与税の非課税措置」に続いて、今年の4月1日から始まる「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」では、受贈者(子や孫)一人につき限度額は1,000万円で、結婚やそれに伴う引っ越し・住居に関する費用、妊娠、不妊治療、出産費用にも非課税措置が適用されることになりました。

ここでは、教育資金の一括贈与と比較してみましょう。

教育資金の一括贈与と結婚・子育て資金の一括贈与の比較

結婚・子育て資金の一括贈与は、子育てが落ち着く頃の50歳まで利用することができるようになりました。また、贈与者(父母や祖父母)が死亡した場合、相続税の課税対象になる点が教育資金の一括贈与との最大の相違点となっています。

今回ご紹介した、子どもや孫の金銭感覚を守るために生前贈与を利用するには、どれも前もっての事前準備としっかりした計画を立てることが重要になります。この機会におじいちゃんやおばあちゃんと話し合い、せっかく新設された非課税制度も利用して、若い世代への資金援助と相続対策を考えてみてはいかがですか?

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。