2014年11月20日

2

あなたにも相続税がかかる!?2015年相続税法改正のポイント

「相続税がかかるのはお金持ちだけで、ウチには関係ない!」なんて思っていませんか?ところが、2015年の相続税法の改正で、そうとも言っていられなくなりそうです。今回は、相続税法の改正で、何がどのように変わるのかをお知らせします。

2015年相続税法改正は4つのポイントに注目

消費税増税のニュースの影に隠れるように、いつの間にか実施が秒読みとなっている、2015年の相続税法の改正。この改正により、今まで日本全体で4%程度といわれていた相続税の課税対象者が、6%前後に増えると予想されています。

特に、土地の値段の高い首都圏では、それ以上に課税対象者が増えるかも知れないとの予測までされています。あと1カ月ほどで変わる、この改正の内容を確認しておきましょう。

今回の改正は、大きく次の4つの項目が見直されました。

- 基礎控除額の引き下げ

- 相続税率の見直し

- 未成年者控除額および障害者控除額の引き上げ

- 小規模宅地等の特例の範囲拡大

ここでは、最も大きな改正となる「基礎控除額の引き下げ」を中心に解説します。

2015年から控除額が4割削減!?基礎控除額が現行の6割に

相続税を納めることになるかどうかを大きく左右するのが「基礎控除額」です。それは、相続財産(課税価格の合計額)が基礎控除額を上回った場合に相続税が発生するからです。

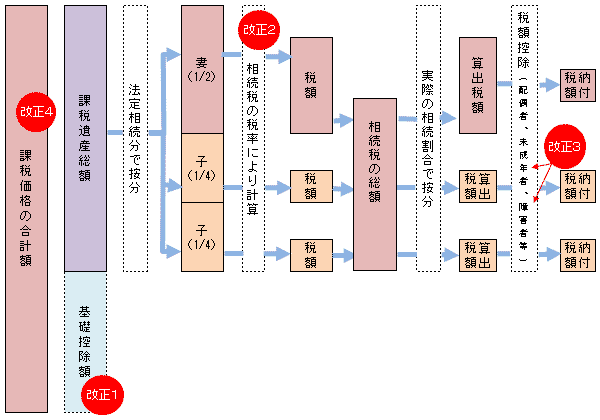

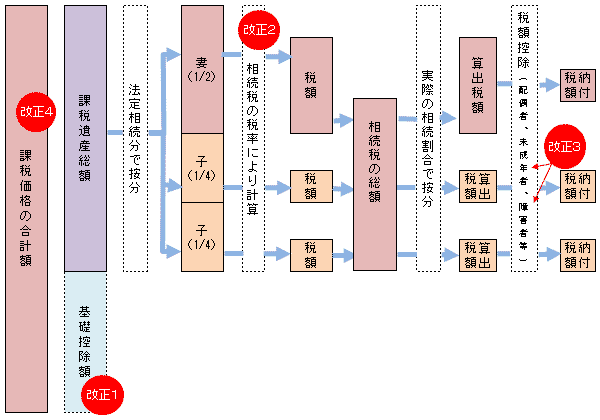

図表1 相続税のしくみ(法定相続人が妻、子2人の場合)

資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成

これまで(2014年末まで)の基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。

例えば、夫婦2人と子ども2人のご家庭でお父さんに万一のことがあった場合、お母さんと子ども2人が法定相続人になります。

この家族の相続税の基礎控除額は、 5,000万円+1,000万円×3人=8,000万円 となり、8,000万円までの遺産相続に対しては相続税がかかりませんでした。これが2015年の相続から「3,000万円+600万円×法定相続人数」に変わります。

先ほどの家族に当てはめると、 3,000万円+600万円×3人=4,800万円 と、8,000万円から4,800万円に、実に4割も控除できる金額が少なくなってしまうのです。

この家族の例で、年内に相続が発生した場合、遺産にかかる基礎控除額は8,000万円ですが、平成27年1月1日以後になると、4,800万円に縮小されてしまうことになります。

冒頭にお話しした相続税の課税対象者が4%から6%前後に増えるとみられているのはこのためです。

法定相続人が配偶者の場合は、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方)が使えるので、相続税がかかる人はそれほど多くないと思われますが、法定相続人が子ども1人という場合は、早めに対策されることをおすすめします。実家が持ち家の場合、事前に対策をしておかないと、最悪の場合、相続税を納めるために実家を手放さざるを得ないこともあるので注意してください。

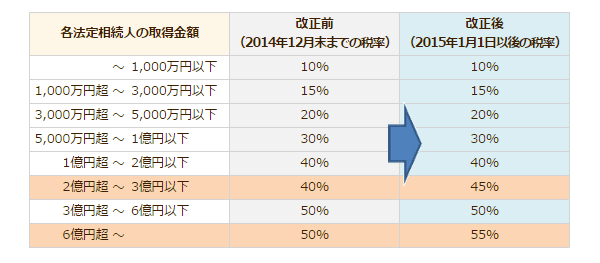

相続税の最高税率が50%→55%になります(各法定相続人の取得金額6億円超の場合)

改正点の2つめは「相続税率の見直し」です。各法定相続人の取得金額が次の場合に影響を受けます。

各法定相続人の取得金額

- 2億円超~3億円以下…

現行:40% 改正後:45% - 6億円超~…

現行:50% 改正後:55%(3億円超~6億円以下は現行の50%のまま)

先に紹介した図表1の通り、ここでの税は法定相続分で按分した後の資産に対してかけられます。最高税率の引き上げは、かなりの富裕層でないと影響を受けないところといえそうです。

| 各法定相続人の取得金額 | 改正前 (2014年12月末までの税率) |

改正後 (2015年1月1日以後の税率) |

|

|---|---|---|---|

| 1,000万円以下 | 10% | 10% | |

| 1,000万円超 | 3,000万円以下 | 15% | 15% |

| 3,000万円超 | 5,000万円以下 | 20% | 20% |

| 5,000万円超 | 1億円以下 | 30% | 30% |

| 1億円超 | 2億円以下 | 40% | 40% |

| 2億円超 | 3億円以下 | 40% | 45% |

| 3億円超 | 6億円以下 | 50% | 50% |

| 6億円超 | 50% | 55% | |

資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成

未成年者控除・障害者控除の控除額が拡大されます

3つめは、「未成年者控除と障害者控除の控除額の拡大」です。基礎控除とは反対に、控除額が上乗せされる改正となります。

- 未成年者控除額… 現行:20歳までの1年につき6万円 改正後:10万円

- 障害者控除額… 現行:85歳までの1年につき6万円(特別障害者12万円) 改正後:10万円(特別障害者20万円)

例えば、相続人が5歳の場合、20歳になるまで15年(=20歳-5歳)あります。2014年内に、親に万一のことがあったときの未成年者控除額は90万円(=6万円×15年)ですが、2015年1月1日以後に相続が発生した場合は150万円(=10万円×15年)となり、算出された相続税額から直接差し引ける税額控除となります。

小規模宅地等の特例の対象不動産の範囲が広がります

4つめは、「小規模宅地等の特例の適用範囲拡大」です。相続に関わったことのない人には聞きなれないフレーズばかりですね。

これは一定の条件を満たした被相続人(亡くなった方)の自宅土地または事業用地に関して、相続税の計算上、一定の割合を減額(80%または50%)するものです。

2014年に大幅な改正(有料老人ホーム等に入居した場合でも一定の要件を満たし、かつ、いつでも自宅に戻れる状態であれば適用を受けられるようになるなど)がありましたが、2015年からは対象となる土地の限度面積が拡大されます。

- 居住用の宅地等(特定居住用宅地等)の場合… 現行:240m² 改正後:330m²

- 居住用と事業用の宅地等を選択する場合… 現行:(特定居住用宅地等240m²、特定事業用等宅地等400m²)合計400m²まで適用可能 改正後:(特定居住用宅地等330m²、特定事業用等宅地等400m²)合計730m²まで適用可能

小規模宅地等の特例は、要件が複雑なのでここでの説明は割愛しますが、マイホームを持っている人、事業用の土地・建物を所有している人、アパートやマンションを経営している大家さん、本人、あるいは家族が介護施設への入所を検討している場合等には、相続に詳しい専門家にこの特例を使うことができるのか確認をとっておくのが賢明といえそうです。

2015年の改正で、相続税は富裕層だけの問題とはいえなくなりそうです。そのため、事前準備を始めておくことをおすすめします。対策しておけば、無用な争いを避け、大きな相続税納税に苦労することなく、みんなが円満な相続を迎えることができますね。

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。