2014年11月25日

3

「年収103万円の壁」が崩れるってホント?

「年収103万円を超えないように働きたい」パートやアルバイトで働いたり、働いた経験のある方なら、こう考えている方も多いのでは?働く時間を調整して年収を103万円以下に抑える「働く妻」は多く、ある調査によると、パートタイマーの実に34.5%もの人が就労調整をしています。以下にその理由を見てみましょう。

<就労調整している理由(複数回答)>

- ① 配偶者控除の適用を受けるため103万円以下に抑えるようにしている:42.4%

- ② 配偶者の社会保険に被扶養者として加入するため130万円未満に抑えるようにしている:42.4%

- ③ 自身の収入に所得税がかからないよう103万円以下に抑えるようにしている:41.7%

出典:「短時間労働者の多様な実態に関する調査」/独立行政法人 労働政策研究・研修機構 2013年5月

「年収103万円の壁」とはなんでしょうか。

会社員の妻がパートタイムなどで年に103万円以上働くと、税金や、夫の会社からの配偶者手当の支給の打ち切りなどから、世帯としての手取り額が減ってしまうことがあります。そのため、「働いても手取りが減ってしまうなら103万円以内で働こう」とする人が少なくなく、103万円が一種の壁になっていることを表した言葉です。ところが、この「年収103万円の壁」が崩れる可能性が出てきました。どのようなことか解説していきましょう。

そもそも年収103万円を超えるとどうなるの?

現行制度では、年収103万円の壁を超えて働くと、どのような影響があるのでしょうか。

① 働く妻自身の所得税が発生する

働く妻自身の所得税を計算する上で、パート収入から控除することができるのは、「給与所得控除」と、どの納税者も受けられる「基礎控除」の2つ。パート年収が103万円で他に収入がない場合、「給与所得控除」の65万円と「基礎控除」の38万円を控除することができます。結果、働く妻自身の所得は0円となり税金はかかりません。しかし103万円を超えると、他に受けられる控除(生命保険料控除など)がない場合は所得税が課税されます。ちなみに、働く妻自身の住民税については、年収100万円を超えると課税されます(なお、パート収入が100万円以下でも、お住まいの地域によっては住民税がかかる場合があります。詳しくはお住まいの市区町村の窓口でおたずねください)。

② 夫の所得税の配偶者控除が受けられなくなる

「配偶者控除」とは、配偶者の合計所得金額が38万円以下の場合に受けられる控除です。夫が「配偶者控除」を受けるためには、妻の年収が103万円以下である必要があります。妻の年収が103万円であれば、「給与所得控除」の65万円を控除すると合計所得金額が38万円となるからです。

③ 代わりに「配偶者特別控除」が受けられるように

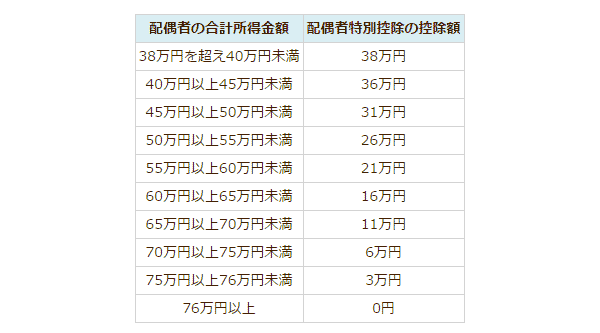

103万円を超えると、「配偶者控除」の代わりに「配偶者特別控除」(※)を受けられるようになります。もし妻のパート収入が104万円になった場合、合計所得金額は104万円から「給与所得控除」の65万円をひいた39万円となります。合計所得金額が38万円超40万円未満の場合、夫は38万円の「配偶者特別控除」を受けられますが、妻の収入が上がっていくにしたがって、夫が受けられる特別控除額は次第に減っていく仕組みとなっています(図表1参照)。この「配偶者特別控除」は、妻の収入が141万円未満まで受けることができます。

(※)「配偶者特別控除」は夫の合計所得金額が1,000万円(給与収入金額が約1,231万円)を超えると受けられなくなります。

| 配偶者の合計所得金額 | 配偶者特別控除の控除額 |

|---|---|

| 38万円を超え40万円未満 | 38万円 |

| 40万円以上45万円未満 | 36万円 |

| 45万円以上50万円未満 | 31万円 |

| 50万円以上55万円未満 | 26万円 |

| 55万円以上60万円未満 | 21万円 |

| 60万円以上65万円未満 | 16万円 |

| 65万円以上70万円未満 | 11万円 |

| 70万円以上75万円未満 | 6万円 |

| 75万円以上76万円未満 | 3万円 |

| 76万円以上 | 0円 |

資料:国税庁ホームページをもとに執筆者作成

④ 103万円を超えると夫の会社から手当がもらえなくなることも

多くの企業では、配偶者手当の支給条件を、国の配偶者控除に合わせて妻の年収が103万円以下の場合としているため、手当がもらえなくなることがあります。

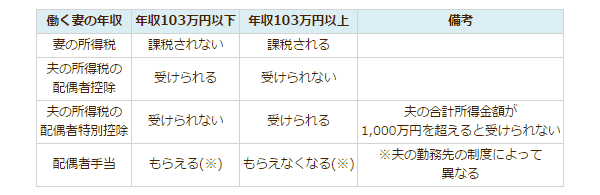

以下、年収103万円以下と超えた場合の違いについて、まとめます。

| 働く妻の年収 | 年収103万円以下 | 年収103万円以上 | 備考 |

|---|---|---|---|

| 妻の所得税 | 課税されない | 課税される | |

| 夫の所得税の 配偶者控除 |

受けられる | 受けられない | |

| 夫の所得税の 配偶者特別控除 |

受けられない | 受けられる | 夫の合計所得金額が 1,000万円を超えると受けられない |

| 配偶者手当 | もらえる(※) | もらえなくなる(※) | ※夫の勤務先の制度によって 異なる |

資料:執筆者作成

「103万円の壁」が崩れるとは?

現在、国は上記②で触れた「配偶者控除」の見直しに向けて議論しています。安倍内閣は、女性がもっと働ける世の中にするためにさまざまな女性活躍推進施策を打ち出し、配偶者控除の制度が女性の働く意欲を阻害しているのではないかという考えなどから、見直しに向けて動いているのです。しかし世論では、反対の声も少なくありません。女性が安心して働く環境が十分に整っていないうちに早計ではないかという意見などです。103万円以上に働きたくても、子どもや介護の依頼先がないなどの事情で働けない妻がまだたくさんいるからです。

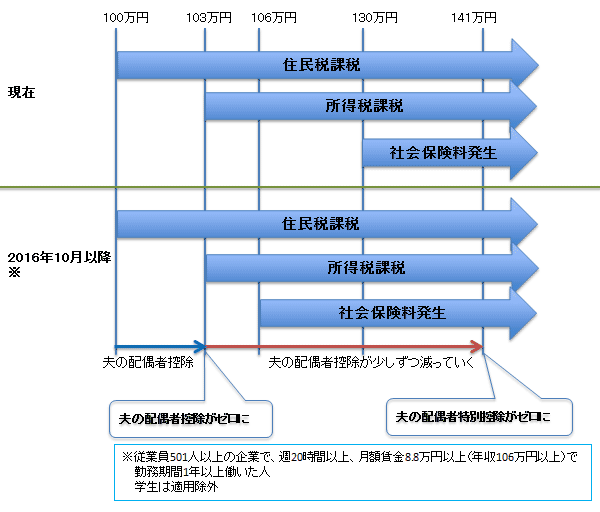

「130万円の壁」の影響はさらに大きい

さて、現在議論されている「配偶者控除の見直し」以上に、家計への影響が大きく、多くの妻が働くことを制限せざるを得ない壁があります。それが「130万円の壁」です。

働く妻の年収が130万円を超えると、妻自身の社会保険(年金・健康保険)の保険料納付義務が生じ、家計に大きな影響を与えます(年間約25万円の負担増)。しかも、2016年10月からは短時間労働者に対する厚生年金・健康保険適用の基準が拡大される見込みで、一定の条件に当てはまる場合、年収106万円(※週20時間以上で月額賃金8.8万円以上、勤務期間1年以上、学生は除く)を超えると社会保険料負担が生じます。当初は従業員501人以上の企業での実施になりますが、「103万円の壁」どころか、さらに影響が大きい「106万円の壁」がもうすぐ出現するのですね。

以下、まとめてみましょう。

図表3:働く妻の年収と税金・社会保険料・夫の配偶者控除等の関係

資料:執筆者作成

もし廃止されたらどうしたら良い?

現在、年収を103万円以下に抑えている方にとって、配偶者控除が廃止・縮小された場合以降の働き方は悩むところかと思います。次の2つのポイントについて考えてみましょう。

① 103万円以上働くことによる家計への影響は?

上記図表2で触れたように、103万円以上働いた場合、妻自身が所得税を支払うことになり、さらには夫の会社から支給されていた配偶者手当がもらえなくなる場合があります。手当が大きい場合は、少し年収が増えても、手当がもらえなくなる損失分の方が上回る場合もあるので注意が必要です。

② 自分自身の今後の働き方について

今は子どもに手がかかるので、短時間でしか働けないが、手がかからなくなったらフルタイムで働きたい、将来に向けてキャリアを積み重ねたいなど、働く妻自身が、今後どのように働いていきたいか、長期的な視点で考えることが大切です。

「配偶者控除の見直し」について、現在国は検討をしている段階ですので、ニュースなどをチェックして、今後の動向に注目しましょう。と同時に、家計に与える影響や、ご自身の今後の働き方について、もう一度じっくり考えるきっかけとされてはいかがでしょうか。

- 鈴木 さや子(すずき さやこ)

-

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。