2018.01.24

住宅購入時に見直す夫の保険

50代の筆者は、就職・結婚・出産・住宅購入・住宅買い換えというライフステージごとに家庭内の保険の見直しをしてきました。保険を選ぶ上で特に重視してきたのは、夫の死亡リスクだけでなく、就業不能リスクをカバーすること、60歳までにある程度の老後資金を準備すること、60歳以降の保険料負担を低く抑えることです。

そこで、ここでは、これらのリスクに対応するために筆者が選んだ「収入保障保険」「変額保険」「団体長期障害所得補償保険」についてご紹介し、なぜその商品を選んだのか、考え方のポイントをお伝えします。

- 妻(筆者50代・ファイナンシャルプランナー)、夫(50代・会社員)、長男(大学3年生)の3人家族

- 千葉県在住

現在、加入している保険

| 1カ月あたりの保険料負担額 | 年間保険料負担額 | |

|---|---|---|

| 妻 | 約10,900円 | 約130,800円 |

| 夫 | 約30,000円 | 約360,000円 |

| 長男 | ― | 約10, 000円 |

| 合計 | 約40,900円 | 約500,800円 |

|

||

現在契約している保険は、年間保険料負担額の約36%は老後の備えの貯蓄型保険(変額保険を含む)、残りの約64%は掛け捨て型保険になります。貯蓄型保険(変額保険を含む)の払い込みは60歳までに終了。掛け捨て型保険は、60歳以降は医療保険のみ(夫婦合計で約5,500円)になります。

夫の死亡保障は3つの保険で、老後の負担を少なく

(1)加入の時期と年齢、きっかけ

夫の死亡保障保険に加入したのは夫40歳、筆者38歳のときです。きっかけは、結婚したときに加入した保険の保障内容に疑問を感じたことです。同時に万一のときの子どもの教育費も心配になり、改めて夫婦で死亡保険の加入を検討することにしました。その結果、夫の死亡保障は、収入保障保険と変額保険に加入することで備えることにしました。

(2)保障内容

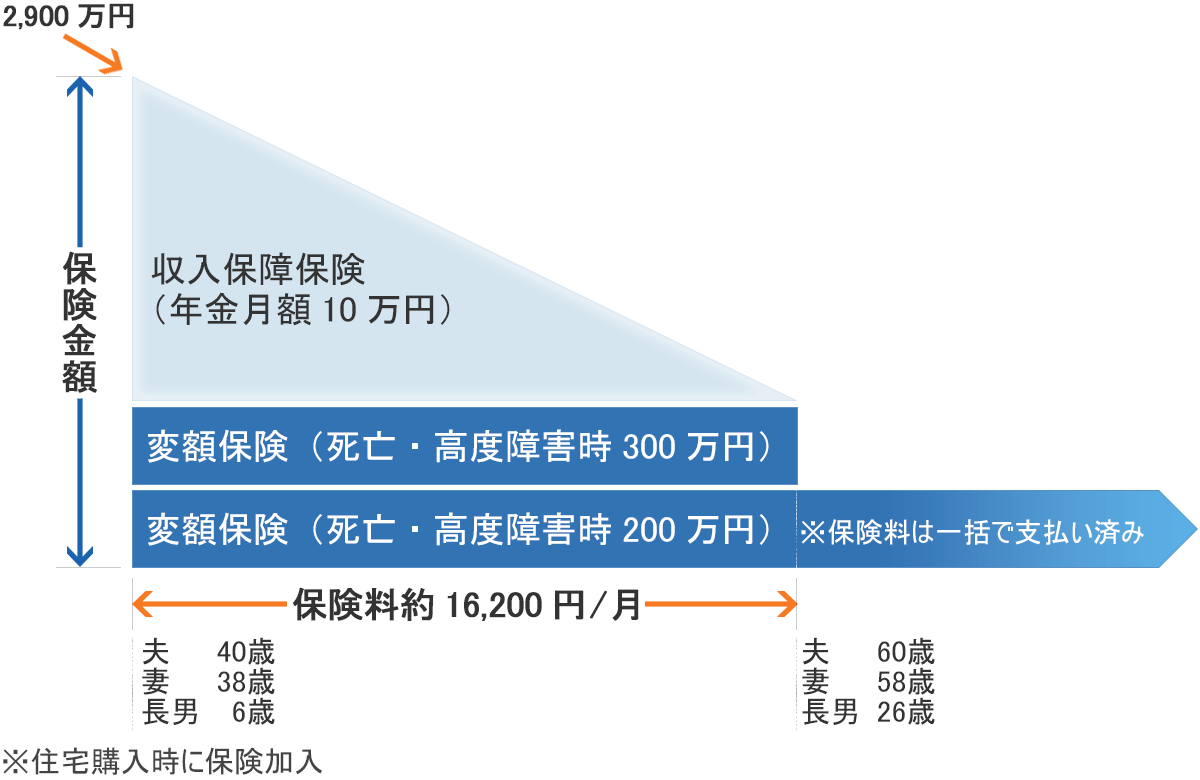

夫の死亡保障のイメージ図

資料:執筆者作成

収入保障保険は、夫の万一の場合、保険金を毎月10万円受け取る年金形式か一括で受け取るか選べる商品にしました。一般的に、収入保障保険は保険金額が段階的に減っていく分、定期保険と比べて保険料が抑えられるメリットがあります。変額保険は終身保障のものと20年間の有期保障のもの2つに加入し、夫の万一の場合、60歳までは2契約合わせて固定の死亡保障として500万円受け取れるようにしています。子どもが自立する60歳以降は、お葬式費用として200万円受け取れる保障にしました。

(3)加入の決め手

収入保障保険を選んだ決め手は、「死亡・高度障害状態」以外に保険会社所定の「障害状態・要介護状態」になったときの保障が付いていたことです。変額保険(終身型)の決め手は、当時比較した5社の商品のなかで保障額に対して保険料がお手頃だったこと、老後資金として活用することも可能だと感じたからです。

(4)読者へのアドバイス

変額保険は、一般的に資産運用性の高い保険といわれています。その理由は、保険料の一部を契約者自身が株や投資信託などを選択し、運用する商品だからです。運用実績によっては解約返戻金が減ってしまう可能性もあります。

しかし、筆者の目的は、少ない保険料で必要な死亡保障を得ることでした。変額保険は、契約時の死亡保険金額は基本保険金として最低保証されているため、我が家の場合は、変額保険を選択しました。

就労不能のリスクをカバーする「団体長期障害所得補償保険」

(1)加入の時期と年齢、きっかけ

住宅の買い換えで住宅ローンの返済額が増えたことで、当時加入していた保険の保障だけでは十分でないのではないかと思ったことがきっかけです。夫が50歳のときです。筆者の家計の柱は、夫の収入です。家計の最大のリスクである夫が就業できなくなったときの収入ダウンに備える保険を探していたところ、夫の会社に、65歳までの収入をカバーする「団体長期障害所得補償保険」があることを知りました。

(2)保障内容

夫の会社の団体保険(※)である長期障害所得補償保険は、1年ごとの更新で、ケガや病気で働けなくなった際に標準報酬月額の30%を補償します。会社員の場合、健康保険からおおむね標準報酬月額の3分の2の「傷病手当金」が支給されますので、長期障害所得補償保険と合わせてほぼ今までの収入をカバーすることができます。ただし、死亡・高度障害状態は補償されません。

※団体保険:

勤務先の企業が契約者となり、希望する社員が任意加入できる保険で、個人で契約する同等の保障(補償)より保険料がお手頃になるものが多く、加入手続きが簡単なのも特徴です。反面、転職や退職をすると加入(継続)できなくなることがありますので注意が必要です。

(3)加入の決め手

同じ保障内容で比較したなかで保険料がお手頃だったことです。1年ごとの更新なので、住宅ローンの繰上返済を行い、ローン残額をある程度減らせたところで契約を更新せず終了する予定です。

(4)読者へのアドバイス

一般的に夫の万一のときに備えて、死亡・高度障害状態をカバーする保障を付けているご家庭が多いかと思います。しかし、住宅ローンを組んでいて夫がケガや病気などで働けなくなった場合、住宅ローンの返済は続き、家計収入の減少に加えて夫の治療費の増加など、非常に家計が厳しくなることが予想されます。

妻が働きに出たとしても夫の収入を全てカバーするのは難しいかもしれませんし、夫の介護が必要となり思うように働けない場合も考えられます。

会社員には「傷病手当金」という公的制度がありますが、支給される期間は最長1年6カ月です。収入減少が長引いた場合のリスクに備える補償として、所得補償保険は検討する価値があります。筆者は夫の会社の団体保険を選びましたが、同様の商品は「就業不能保険」「所得補償保険」などさまざまな名称で各保険会社から販売されています。

-

加藤 葉子

(カトウ ヨウコ)

女性とシングルマザーのお金の専門家

-

離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()