2年前に結婚し、夫婦2人で暮らしています。保険料は2人合わせて月6万円。大手生命保険会社の医療保険に入っています。家を新築するのを機に保険を見直したいと思っています。1人1万円ぐらいにできるといいのですが、可能でしょうか。ちなみに、先日、外資系生命保険会社の方から外貨建ての保険を提案されました。魅力的だと感じましたが、よくわからず選べませんでした。住宅ローンを早く返済したいし、老後も心配です。私たちにあった保険を教えていただけませんか。よろしくお願いいたします。

マイホーム新築中です。私たちにあった保険を教えてください。

掲載日:2016年11月1日

仙台市在住 野本 和代さん (仮名)

(家計状況)

| 家族構成 | 夫 | 43歳会社員 |

|---|---|---|

| 妻(相談者) | 45歳会社員 |

| 毎月の収入 (手取り) |

夫 | 230,000円 |

|---|---|---|

| 妻 | 130,000円 | |

| 収入合計 | 360,000円 | |

| 毎月の支出 | 住居関連費 | 70,000円 |

| 食費 | 80,000円 | |

| 水道光熱費 | 25,000円 | |

| 通信費 | 20,000円 | |

| 医療費 | 5,000円 | |

| 雑貨費・被服費・理美容費 | 15,000円 | |

| 娯楽・交際費 | 60,000円 | |

| 小遣い(夫) | 50,000円 | |

| 小遣い(妻) | 30,000円 | |

| 自動車関連費 | 10,000円 | |

| 保険料 | 60,000円 | |

| その他 | 5,000円 | |

| 支出合計 | 430,000円 | |

| 収支金額 | ▲70,000円 |

| 現在の貯蓄額 | 200万円 |

|---|

【保険の加入状況】

- 夫:

- 医療保険

月額保険料 35,000円 - 妻:

- 医療保険

月額保険料 25,000円

【住宅ローン(予定)】

- 借入金額:

- 2,200万円

- 変動金利:

- 当初10年は0.85%

11年以降は1.85% - 毎月返済額:

- 約7万円

- 返済期間:

- 30年

夫婦2人暮らしで月6万円の保険料は払いすぎ。生きるための保障優先で保険を見直そう。

夫婦2人暮らしで月6万円の保険料は払いすぎ。生きるための保障優先で保険を見直そう。

(ファイナンシャルプランナー 柳澤 美由紀からのアドバイス)

マイホームを新築中なのですね。おめでとうございます。住宅ローンを組むことをきっかけに保険見直しを検討したいのだけど、自分たちにとってどんな保障が必要なのかわからず選べない。そんな状況なのでしょうか。お二人に必要な保障は「生きるための保障」です。保険を見直して、老後を安心して暮らせる家計体力をつけましょう。

◆共働き会社員夫婦の遺族保障をシミュレーションしてみよう

野本さまのように「お子さまがいらっしゃらず、会社員で共働き」のご夫婦の場合、それぞれに万一のことがあったときの経済的な影響は、子どもを扶養するご家庭や自営業のカップルに比べて軽微と考えられます。

例えば、ご主人に万一のことがあったとしても、野本さま(妻)は原則として遺族厚生年金を終身または再婚されるまで受け取れます。遺族厚生年金額はご主人の平均収入により異なります。ご主人が23歳で会社員となり、平成15年3月以前の平均月収(平均標準報酬月額)が22万円、平成15年4月以降の平均年収が312万円(平均標準報酬額26万円)だと仮定した場合、月額2万9,000円程度の遺族厚生年金がもらえることになります。また、夫が亡くなったとき、40歳以上65歳未満で生計を同じくしている子がいない妻には、「中高齢の加算」により年額58万5,100円が加算されますので、合計すると月額7万7,000円程度の年金収入が見込めます(中高齢の加算は65歳までです)。

住宅ローンの名義がご主人で、かつ、ローン締結時に団体信用生命保険に加入されるのであれば、ご主人に万一のことがあった後は住宅ローンの返済がなくなります。自動車関連費と奥さまの小遣い、奥さまの保険料はこれまで通りで、その他の生活費が現在の50%になるとすると、毎月の生活費は月17万円になります。

現在の収入(手取り月収13万円)と遺族厚生年金(月額7万7,000円程度)をあわせると、約20万7,000円の収入が確保できる可能性が高いので、特にご主人の死亡保障を準備しておかなくても暮らせそうです。

一方、奥さまの死亡保障ですが、奥さまに万一のことがあったときのご主人の年齢が55歳未満の場合、遺族厚生年金は支給されません。年金を受け取れるのは夫が60歳からで、夫自身の老齢年金が支払われるようになると、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。同じ会社員でも、男性と女性で遺族保障に違いが生じるのです。

2人暮らしから1人暮らしになることで生活費は少なくなります。しかし、住宅ローンの名義人であるご主人が遺される場合、住宅ローンの支払いは続きます。奥さまに万一のことがあった後の生活費は、自動車関連費とご主人の小遣いはこれまで通りとし、その他の生活費を現在の50%とした上で住宅ローンの返済額7万円を加えると、月23万5,000円。ご主人の手取り月収は23万円なので、ご主人の保険料を抑え、少し支出を工夫すれば奥さまの死亡保障の準備もほぼ必要ないと考えることができます。

◆生活費が高めの家庭は「収入の減少」への備えが必要

共働きでお子さまがいらっしゃらないご家庭の場合、2人分の給与を使ってフルに生活を楽しんでいらっしゃることが多いので、生活費は高くなりやすい傾向があります。総務省の平成27年家計調査によると、2人以上の世帯で世帯主が40代の平均消費支出月額は約32万円。野本さまの消費支出は月43万円ですから、平均値よりも11万円多いことになります。家計の見直しを行うとともに、病気やケガで働けなくなったときの収入の減少に備えられる保険に切り替えることが重要です。

病気やケガで働けなくなったときの所得補てんは「就業不能保険」や「所得補償保険」で備えられます。これらは、入院したり自宅療養したりしたために会社を一定期間以上休んだ場合に、お給料のように給付金が受け取れるものです。

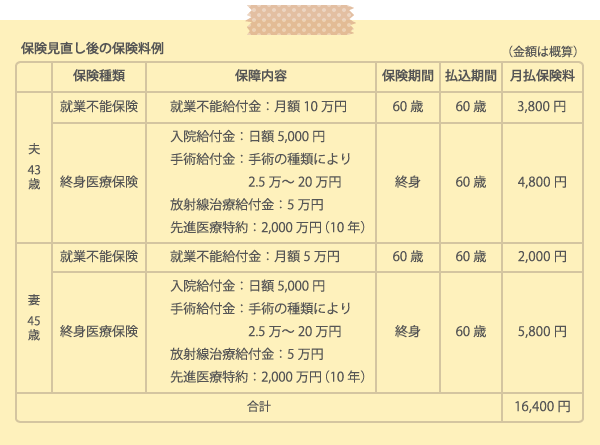

病気やケガで働けなくなったときでも、会社員や公務員の場合は健康保険から傷病手当金が最長1年半支給されます。給付額はおおむね日割給与の3分の2です(傷病手当金の支払開始日の以前12カ月間の各標準報酬月額を平均した額を30日で割った金額の2/3)。毎月の給与(標準報酬月額)が30万円なら、20万円の給付が受けられることになります。裏を返せば、給与の3分の1にあたる10万円がもらえなくなることになるので、その補てんとして活用できるのが就業不能保険です。給与の大半を生活費として使っている場合は、月給(額面)の3分の1に相当する金額を就業不能給付金(月額)として受け取れるように加入するとよいでしょう。野本さまの場合、ご主人は月額10万円、奥さまは月額5万円が目安となります。

就業不能保険に加えて、入院・手術の医療費負担の備えとして医療保険にも加入しましょう。ただし、現在の家計を改善し、老後の安心を手に入れることを第1の目的とするならば、医療保険の保障は必要最小限に抑えるべきです。「主契約(入院給付金日額5,000円と手術給付金)+先進医療特約」のシンプルな医療保険にすれば、保険料は抑えられます。がんになったときの通院費が気になるなら、がん診断一時金特約を付加するか、放射線治療や抗がん剤治療などのための通院でも給付金などが支給される医療保険を選択するか、または別途がん保険に加入しましょう。

保険市場で紹介されている保険を参考にして、筆者が保障設計した保険の月払保険料は次の通りです。コラムの性質上、保険会社や保険商品を明らかにすることはできませんので、参考程度にご覧ください。

病気やケガで収入が減っても、支出は簡単に減らせません。医療費の支払いと生活費補てんのために貯蓄を取り崩していくリスクをカバーすることが最優先であり、上の表はそれに特化したプランです。掛け捨てタイプの保険を使うことで、保険料負担を抑えました。老後の保障は家計を改善した上で、別の生命保険や金融商品で備えていきましょう。

◆収入の1割貯蓄から始めよう

野本さまの家計はいま、毎月7万円の赤字になっています。筆者が設計した保障プラン(月払保険料はご夫婦合わせて1万6,400円)に見直したとしても、毎月2万6,400円の赤字に。保険以外にも家計の見直しが必要です。

家計の見直しを行う場合、大切なのは予算立てです。生活費として使えるお金はいくらかをまず決めて、そのなかで暮らしていくように使い方を考えていきましょう。

老後の安心や住宅ローンの繰上返済を検討しているのなら、まず、手取り月収の10%(月3万6,000円)を貯蓄にまわせる家計にすること。手取り月収の90%、月32万4,000円以下に生活費を抑えることを意識して、お金の使い方をご夫婦で話し合ってみましょう。通信費、娯楽・交際費、食費などで見直す余地がありそうです。外貨建て保険の加入は、収入の90%で暮らせるようになってから検討するといいのでは?1割貯蓄の一部を老後の資産をつくるために、外貨建て保険に振り分けるのはいいアイデアですよ。

コラム執筆者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。