31歳の兼業主婦です。もうすぐ2人目が生まれるので、産休・育休に入ります。今までは、主人の給料でやりくりをし、はみ出た支出、微々たる貯蓄を私のパート代で賄なっておりましたが、産休に入ると私の収入はなくなるため、やっていけるか心配です。

もうすぐ2人目が誕生!産休で収入がゼロになり、主人の給料だけでやっていけるか心配です

掲載日:2016年1月19日

静岡県在住 小山美紀さん (仮名)

(家計状況)

| 家族構成 | 夫 | 31歳会社員 |

|---|---|---|

| 妻 (相談者) | 31歳パート | |

| 子ども | 5歳、第2子出産予定 |

| 毎月の収入 (手取り) |

夫 | 230,000円 |

|---|---|---|

| 妻 | 70,000円 | |

| 収入合計 | 300,000円 | |

| 毎月の支出 | 住宅関連費 | 71,000円 |

| 食費 | 34,000円 | |

| 水道光熱費 | 15,000円 | |

| 通信費 | 20,000円 | |

| 医療費 | 3,000円 | |

| 雑費 | 3,500円 | |

| 娯楽・交際費 | 0円 | |

| 小遣い (夫) | 10,000円 | |

| 小遣い (妻) | 2,000円 | |

| 自動車関連費 | 10,500円 | |

| 保険料 | 11,400円 | |

| 教育費 | 31,400円 | |

| 支出合計 | 211,800円 | |

| 収支金額 | 88,200円 |

| 賞与収入 (手取り) |

夫 | 800,000円 |

|---|---|---|

| 妻 | 0円 | |

| 収入合計 | 800,000円 | |

| 賞与支出 | 住宅ローン | 100,000円 |

| 支出合計 | 100,000円 | |

| 収支金額 | 700,000円 |

| 現在の貯蓄額 | 700,000円 |

|---|

(保険の加入状況)

- 夫、妻、子ども:死亡保険・医療保険

- 月額保険料:11,400円

- ※1年更新

先取り貯蓄と正しい予算立てで、漠然とした不安を解消しましょう!

先取り貯蓄と正しい予算立てで、漠然とした不安を解消しましょう!

(ファイナンシャルプランナー 橋本 絵美からのアドバイス)

もうすぐ第2子ご出産とのこと、おめでとうございます!家族が増え、にぎやかで楽しくなりますね。

さて、今回のご相談は、出産後、収入が減って家計が心配……ということですが、「収入が減ってしまうのに子どもが増え、お金がかかる……どうしよう!」と焦る気持ちもわかります。将来に対する漠然とした不安を解消するための【貯め方】と【使い方】をお伝えいたします。

【貯め方】漠然とした不安を解消!

何にいくら必要かを知り、先取り貯蓄を実行しよう!

月の収支を見てみますと、ご主人のお給料のみでやりくりを頑張っておられるようです。それなのになぜか不安があるのは、先にお金を支出し、余ったら貯蓄ということをされているからではないでしょうか。

できれば貯蓄もしたい……ではなく、先に必要額を先取り貯蓄し、残りでやりくりするという方法に切り替えましょう。

現在の貯蓄も「何となく貯まったお金」ではないでしょうか。まずは、何のための貯蓄かを明確にしましょう。小山さまは既にマイホームをお持ちで、ローンを返済中ということですね。繰り上げ返済もしたいところではあるかと思いますが、現在の貯蓄は、何かまとまったお金が必要になったときのための「万一の貯蓄」としてそのまま蓄えておきましょう。生活費やカードの引き落とし用の口座とは別に、貯蓄専用の口座を準備し、このお金には万一のとき以外は手をつけないようにしましょう。

そして、これから新たに準備が必要な費用は教育費です。高校までの教育費は毎月の収入で賄えるかもしれませんが、大学に関しては、国公立大学へ進学し、自宅から通学する場合でも、平均で入学費用として83.2万円、在学費用は年間107万円かかります(日本政策金融公庫「教育費負担の実態調査結果」平成26年度より)。自宅外通学や私立大学に通うと、さらにかかることになります。そのため、なるべく早く積み立てを始めることが肝心です。

月2万円を18年間積み立てると、利子が0%だとしても432万円貯まります。今のうちから、進学までに確実に用意でき、かつ積立額よりも増えていく学資保険などで積み立てていきましょう。

何かあったときの蓄えと、教育費がしっかり確保できれば、漠然とした不安も解消できるのではないでしょうか。

ここまでのポイント

・生活費口座(給与が振り込まれる、生活費などが引き落とされる口座)と、万一の貯蓄口座(何かあったときに備える口座)を分けるため、万一の貯蓄の専用口座を準備する

・教育費貯蓄(大学進学の費用に備える)として、学資保険など確実かつ利率のよいもので準備する

【使い方】

正しい予算立てで貯蓄をしながら豊かに暮らす

次に考えることは、貯蓄分を確保した後の残りのお金の使い方です。正しく、無理のない予算立てをしましょう。

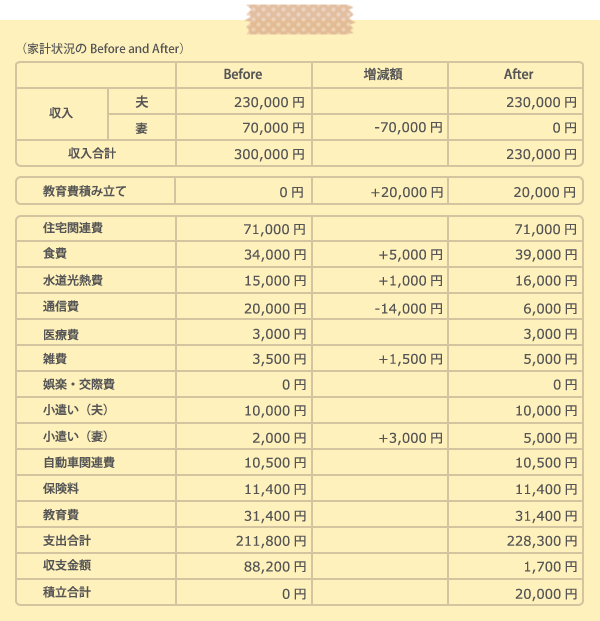

現在の支出状況を見ますと、通信費が大きな割合を占めています。月2万円ということは、自宅のネット、固定電話とスマートフォン2台といったところでしょうか。スマートフォン2台を格安スマホ2台に乗り換えると、2台で「基本料金3,000円+通話料」に抑えることも可能です。PCやタブレットを利用する際には、スマートフォンのテザリング機能を利用することにして、自宅のネット、固定電話の解約も検討できないでしょうか。

ただし、動画をよく見る場合は、通信量が多くなり、料金が上がってしまいます。今回の家計の見直しを機に、多少の不便はあるかもしれませんが、優先順位を考えて、通信費を減らすことを検討してみてはいかがでしょうか。

反対に予算を上げた方がよい項目もあります。家族が増えるので、食費や水道光熱費が多少上がることが予想されます。また、お子さまが二人に増えることで、交際費なども増えることでしょう。奥さまのお小遣いも少しUPした方がよいかもしれません。

小山さまの家計を以下の表のように見直ししてみますと、通信費が削減できれば、これらの予算がUPしても、教育費の積み立ても含めて、ご主人の収入内でやりくりすることが可能であることがわかります。

ボーナスについても、まずは先取り貯蓄です。目安として4分の1を万一の貯蓄にまわし、残りを毎月の支出以外にかかる突発的な家電の買い替えや冠婚葬祭・旅行費用などにあてましょう。

こうすることにより、奥さまのパート収入がなくなっても、年に44万円の貯蓄を生み出すことができます(「月額2万円×12カ月=24万円(教育費積み立て)」と「80万円(ボーナス)の1/4の20万円」の合計)。

仮に、上のお子さまが18歳になるまでの13年間、このペースで貯蓄できたとしますと約572万円になり、国公立大学に通学された場合であれば、その学費は賄えそうですね。

先取り貯蓄と正しい予算立てで、漠然とした不安を解消し、しっかり貯蓄をしながら家族4人のHAPPYな暮らしを実現してください。

コラム執筆者プロフィール

橋本 絵美(はしもと えみ)

2級ファイナンシャル・プランニング技能士/お片付けプランナー

子ども10人の幸せ大家族を目指す、現在5人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。

慶應義塾大学商学部卒業。

ハピママlabo代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。