12

専業主婦からの起業!始める前に知っておきたい扶養のこと

掲載日:2017.11.20

専業主婦が仕事を始めようと考えるときにまず気になるのが、扶養範囲内で働くかどうかではないでしょうか。

筆者は結婚を機に勤めていた会社を退職し、専業主婦になりました。お金の知識がないまま、これから家計を自分が預かることに不安を覚え、ファイナンシャルプランナーの資格を取得し、そこから、起業という目標を持つようになりました。「自分が起業に挑戦することで家計に悪影響が出ることは避けたい」と思い、まずは扶養範囲内でのチャレンジを目指すことにしました。とはいえ、扶養の仕組みを正確に理解することはなかなか難しいものでした。今回は「ここを理解できていたら安心して起業に挑戦できる!」と筆者も感じた、扶養の基本についてお伝えします。

まずはここから!「収入」と「所得」の違いとは?

扶養の話をする前に、まず知っておきたいのが、「収入」と「所得」の違いです。会社員だとあまり意識することはないかもしれませんが、起業にはこの違いを理解しておくことが必要です。

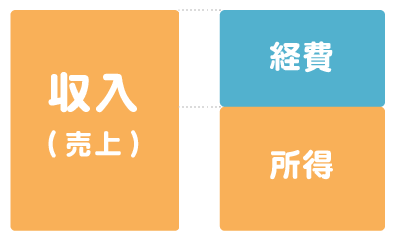

図 収入と所得

資料:執筆者作成

上図にあるように、収入から必要経費を差し引いたものが所得となります。

一般的に、収入とは、1年間に自分に入ってくるお金のことで、起業して他に収入がない場合は売上が収入となります。また、経費というのはその収入を得るためにかかった費用のことを指します。

例えば、収入(売上のみ)が100万円で経費が50万円の場合、所得は50万円となります。

「収入」と「所得」は、同じような意味で使っていても、実は全く違うものです。違いをきちんと把握しておくと、扶養について、よりスムーズに理解できます。

扶養は1つじゃない!?扶養の種類と認定条件とは?

妻が夫の扶養に入っている場合、夫は税金の負担が軽くなったり、妻が社会保険料の負担なく加入できたり、夫が勤める会社から手当が出ることがあったり……と、家計にとっては多くのメリットがあります。

そんなメリットのある扶養ですが、実はその種類によって、管轄も扶養の認定基準も異なります。

- ・税金(夫の配偶者控除、配偶者特別控除)

- ・社会保険(健康保険、公的年金)

- ・会社の手当(家族手当、扶養手当等)

表 扶養についての管轄・認定基準

※スクロールで表がスライドします。

- ※1 平成30年分以後は、夫の合計所得金額が1,000万円を超える場合、配偶者控除は受けられない

- ※2 平成30年分以後は、合計所得金額が38万円超123万円以下

資料:執筆者作成

税金に関しては、扶養の基準が所得になっています。これに対し、社会保険や会社の手当については、扶養認定条件がそれぞれに異なるため、自分で夫の会社に確認する必要があります。

家計に大きな影響があるのは社会保険

特に注意して確認したいのが社会保険の扶養認定条件です。

社会保険の扶養範囲内であれば、年金は第3号被保険者として、健康保険は夫が加入している保険組合の被扶養者として、費用負担なしで加入することができます。

社会保険の扶養から外れると、これまで加入していた夫の健康保険組合を脱退し、自分で国民健康保険に加入することになります。国民健康保険の保険料はお住まいの地域や所得によって異なりますが、例えば大阪市にお住まいの35歳で所得が150万円の方の場合、月額保険料は約16,738円(大阪市ホームページ 平成29年度年間保険料の試算シートを使用)になります。また、国民年金では第3号被保険者ではなくなるため、第1号被保険者になる手続きが必要です。国民年金の月額保険料は16,490円(平成29年度)です。このように、毎月の保険料負担は一気に3万円以上も増えることになり、家計にとって影響が非常に大きいものになります。

要注意ポイントはここ!扶養認定基準の130万円は収入?所得?

筆者の場合、夫の会社の健康保険組合の規定によると、扶養認定基準は「総収入から必要経費(健康保険組合が認めたもの)を差し引いた残額が130万円未満」でした。一見「所得」が基準のようですが、必要経費は税制上のものとは異なり、商品を仕入れるときにかかるお金のみでした。筆者は商品を仕入れて販売する仕事ではないため、実質「収入が130万円未満」という条件になります。

なかには、赤字であっても、起業した事実のみで扶養認定から外れる健康保険組合もあります。

扶養認定基準が収入なのか所得なのか、所得でも経費がどこまで認められるかで、大きく条件は変わってきます。収入と所得の違いを理解しておくと、役立ちます。

扶養の範囲内の収入を超えているということを後から気が付いた場合、手続きが煩雑になり夫の会社の健康保険組合に迷惑をかけてしまいます。実際に起業してからだと、忙しくて後回しにしてしまいがちです。まずは、起業前にしっかり確認しておくことで、気持ちよく起業をスタートすることができます。

正しい知識を身につけることは1歩を踏み出す勇気になる

社会保険の扶養要件が筆者にとって厳しく感じる条件だったことは、確認した当初はショックでした。ただ、それをきっかけに本気で働く覚悟を決めることもできました。

それまでは、「自分のできることで人のお役に立ちたい」という、漠然とした目標だったものが、働き方を考える1つのライン(筆者の場合、収入130万円)が分かったことで、「収入130万円を超えて、さらに社会保険料を自分で払えるように働きたい」という具体的な目標を最初に設定できたことは、起業するモチベーションの1つになりました。

起業するということは、仕事におけるすべての責任を自分が負うという厳しい面もあります。特に国・自治体の制度や税金は複雑なことが多く、不安に感じるでしょう。とはいえ、専門機関に問い合わせれば必要なことは教えてもらえます。

「専業主婦から起業に挑戦したい!」そんな気持ちが芽生えたら、扶養の正確な知識を身につけることから始めませんか?

育児中の今こそじっくり比較

学資保険ランキングお子さまのために貯蓄の計画を

店舗でプロに相談する

長谷部 敦子

ハセベ アツコ

- AFP/2級ファイナンシャル・プランニング技能士/メンタルオーガナイザー

- 20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組み作りのサポートや、マネー講座・起業講座の講師業も行う。

ラーゴムデザイン代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。