「興味はあるけれど、投資は怖い」と思っている方も多いでしょう。残念ながら絶対に損失をしない投資術はありませんから、大切な資産を投じることに怖さを覚えるのは自然なことです。しかし、損失を小さく抑える投資術はあると考えています。筆者は投資を長く続けていますが、大きな損失は出していません。今回は、最初の1歩が踏み出せない方のために、筆者が投資を始めたときのことや大切な投資のポイントについてお伝えします。

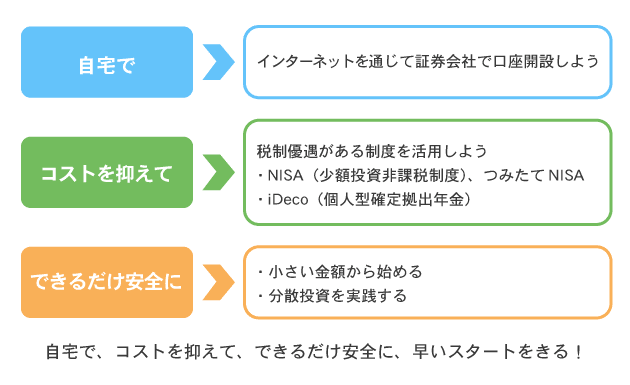

図1 これから投資を始めるなら

資料:執筆者作成

筆者が投資を始めた経緯

- (1)マネー教育に熱心だった家庭に育つ

- 筆者は、子どもへのお金の使い方の教育に熱心な家庭で育ちました。祖父も父も投資を経験しており、中学生の頃には父に株価欄の見方を教えてもらいました。子どもに株式まで教えるご家庭は多くないでしょうが、若いうちから経済感覚を養うことは大切だと、筆者自身が母親になった今になって感じています。

- (2)安心な定期預金からスタート

- 高校卒業後に働き始め、自分のお給料で最初にしたことは定期預金です。当時は銀行の預金金利が良かったこと、損失が出るリスクが一番小さい安全な金融商品だったことから選びました。毎年20万円程預け入れ、コツコツ貯蓄の習慣が身に付きました。毎月の貯蓄額も増やしていくようにし、こういった貯蓄が本格的な投資の元手となっています。

- (3)20歳で証券会社に口座開設

- 20歳になって、証券会社の支店に直接出向いて口座を開設しました。銀行口座開設に比べて敷居が高かったため、祖父に「まだ若いが、投資に本気だとわかってもらうため」と紹介状を持たされました。証券会社の担当者には、当時販売されていた国債に投資する金融商品をすすめられ、思い切って投資してみました。比較的安全かなと恐る恐る始めた、それが最初の投資です。

- 筆者は今でこそ株式投資を中心にしていますが、株式投資を初めて行ったのはさらに5年たってからです。

コストを最小限に、とにかく始めてみよう

投資のために貯蓄に励んだり新聞で勉強したりしましたが、今なら、また違った形でスタートするでしょう。「これから投資を始めるなら筆者ならこうする」という方法をご紹介いたします。

- (1)インターネットで口座開設

- 筆者が初めて証券会社で口座開設したときは、来店して証券会社の担当者との付き合い方から学ぶ必要がありました。ところが、今ではインターネットを通じて口座開設ができます。とにかく最初はインターネット取引画面に慣れるところから始めましょう。ヘルプデスクなど初心者向けサポートが充実しているところもおすすめです。

- (2)税制優遇のある制度を利用する

- 意識したいのが投資のコストです。投資ではさまざまな手数料がかかるうえ、投資の利益は課税対象で、利益には約20%の課税がされます。仮に10,000円の利益が出ても手元には約8,000円しか残りません。しかし、「NISA」や「つみたてNISA」といった制度を利用すれば、利益は非課税になります。NISAであれば投資額が年間120万円までと制限がありますが、スタートには十分でしょう。

「iDeco(個人型確定拠出年金)」では、元本となる拠出額が全額所得控除になるなど、より手厚い税制優遇がありますので、収入があり老後資金に備えたいママにはこちらもおすすめです。

- (3)小さな金額で始める

- 100円からでも開始できる金融商品もありますので、投資のために貯蓄を削らず、家計の見直しで出せる金額から始めてみましょう。

少額で分散投資をしやすい方法として「投資信託」があります。投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、成果を投資家それぞれの投資額に応じて分配する仕組みの金融商品のことです。投資信託から始めて、勉強しながら徐々に株式や債券などを自分で選んで投資していくのも良いでしょう。投資信託の取引なら、銀行の窓口でも申し込み可能です。インターネット取引であっても、証券会社に敷居の高さを感じる場合は銀行を利用するのも良いでしょう。

また、通常よりも少ない数で株を買うことのできる「株式ミニ投資」や、毎月一定額ずつ株を購入していく「株式累積投資」であれば、株式も少額ずつ購入できます。

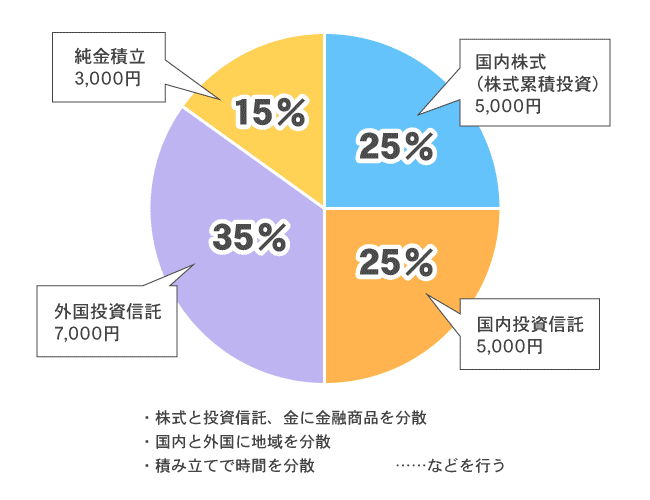

リスクを小さくするには分散投資

- (1)1点集中を避ける

- 信じた会社の株式に賭けて全てを失ってしまう……というのが、怖い投資の典型的なイメージです。そんなことが起こるのは、全財産を1カ所に集中させてしまうからです。いくつかの特性の異なる金融商品、投資先を組み合わせるなど、「分散投資」をして損失を大きくなることを防ぎます。例えば、株式と債券、同じ投資信託でも国内株式に投資するものと海外への投資をするものなどの組み合わせが考えられます。

- (2)少しずつ買う・売る

- 買うときの時間を分散することも有効です。少し買ってみて、しばらくたってからもまだ魅力的だと思えたら、少し買い足せるときに買い足します。

一定額で定期的に購入する積立型の金融商品なら、時間を分散して買うことを意識しなくても、高い値段のときには少なくしか買えない反面、低い値段のときに多く買うことになるため、長い期間で平均すると安定した結果が出せるといわれています。

筆者は、売るときも一度に全て売らずに、値動きの様子を見ながら少しずつ売っています。

図2 分散投資の例:月20,000円を積み立て投資したい方の場合

資料:執筆者作成

人生の早い時期から自己責任で楽しく投資!

筆者は、早い時期から投資を始めたことが大きなアドバンテージになったと感じているので、投資に興味をお持ちなら早く始めていただきたいですね。現在は少額で投資しやすい環境が整っています。無理のない範囲でひとまずスタートしましょう。

ママ目線で良いサービスや製品だなと思ったら、提供している会社やその会社を支える会社について調べるなど、どの投資先が良いか考えることも慣れると楽しいです。自分なりに考えて納得したものに投資する姿勢を大事にしていただきたいと考えています。