- こんなことを経験したことはありませんか?

・お給料日にATMに並ぶ。

・休日に現金を引き出して手数料をとられる。

もし、お金も時間も節約したいと考えるならば、ネット銀行の利用をおすすめします。育児に仕事にと忙しく、家計簿をつけたり、通帳記帳をしたりする時間がなかなかとれず、家計の状態が把握できなかった筆者でも、ネット銀行を利用することで貯蓄を仕組み化することができました。

忙しい主婦の方にこそおすすめしたいネット銀行の魅力と注意すべき点をご紹介します。

ネット銀行とは?

総務省「国民のための情報セキュリティサイト」によると、インターネットバンキングとは、インターネットを利用した銀行などの金融取引のサービスとされています。なかでも、実際の店舗を持ちインターネット上でのサービスも行う銀行と、店舗を持たずインターネット上でのみサービスを行う銀行があり、後者をいわゆる「インターネット専業銀行」と呼びます。今回は、インターネット専業銀行(以下、ネット銀行)についてお伝えしていきます。

表 ネット銀行の魅力と注意点

| 魅力 | 注意点 |

|---|---|

| ・自動サービスがある (自動入金サービス や自動振込サービスなど) ・手数料が安い ・時間と場所を選ばずに取引可能 |

・セキュリティ面での不安 ・店舗がない ・破たんの心配 |

資料:執筆者作成

ネット銀行の魅力

- (1)自動サービスがある(自動入金サービスや自動振込サービスなど)

- 筆者は、自動入金サービスを利用しています。一般的に自動入金サービスとは、毎月自動で指定の銀行口座から一定額を引き落として、ネット銀行への入金を手数料無料でしてくれるサービスです。貯蓄のコツとは、先に一定額を確保し、残りのお金でやりくりすることではないでしょうか。手間をかけずに確実に貯蓄をするには、このサービスはとても有効といえるでしょう。ただし、ネット銀行によってはこのサービスを取り扱っていません。

他にも、毎月または毎週指定の振込先へ一定額の振り込みができる自動振込サービスなどがあります。

- (2)手数料が安い

- 条件や手数料は銀行によりさまざまですが、利用状況や振込先によって手数料が無料、または低く抑えられている銀行があります。例えば自動振込サービスを含めた振込手数料や、ATMからの出金でも手数料がかからないようにできる点にも筆者は満足しています。

- (3)時間と場所を選ばずに取引可能

- 家事や育児をしている女性にとっては、銀行へ足を運ぶのも一苦労だと思います。しかしネット銀行を利用すれば、自分の都合の良いときに振り込みや入出金明細などの照会ができます。

ネット銀行の注意点

- (1)セキュリティ面での不安

- フィッシング詐欺やウイルス感染により、IDとパスワードが盗まれて、不正利用されるなどのリスクが考えられます。ウイルス対策ソフトを利用することや、不審なホームページは開かないなど、ネット銀行にログインする端末の利用時には注意が必要です。また筆者は、不特定多数の方が利用する端末でネット銀行を利用しないようにしています。

- (2)店舗がない

- いざというとき、店舗がないことへの不安もあるのではないでしょうか。全国銀行協会「預金等の不正な払戻しへの対応について」によると、「銀行に過失がない場合でも、お客さまご自身の責任によらずに遭われた被害については、補償を行うこととする」とされています。補償額については、預金者に過失がなければ全額補償されますが、過失がある場合は個別対応となるので注意が必要です。

- (3)破たんの心配

- 「預金保険制度」により、仮に銀行が破たんしても1行ごとに元本1,000万円までとその利息は保護されますが、それはネット銀行も同じです。預けるお金を1つの銀行につき1,000万円までにしておくとよいでしょう。

家計管理がラクに!筆者のネット銀行活用法

こちらでは、筆者がどのようにネット銀行を活用しているかをご紹介します。

- (1)すべての貯蓄はネット銀行を経由させる

- ネット銀行は、貯蓄を管理するために利用しています。我が家では毎月のお給料の額にそれほど差がないため、まずは、自動入金サービスを使って、メインで使用している銀行からネット銀行に毎月一定額を貯蓄分として入金し、残りを生活費として管理しています。

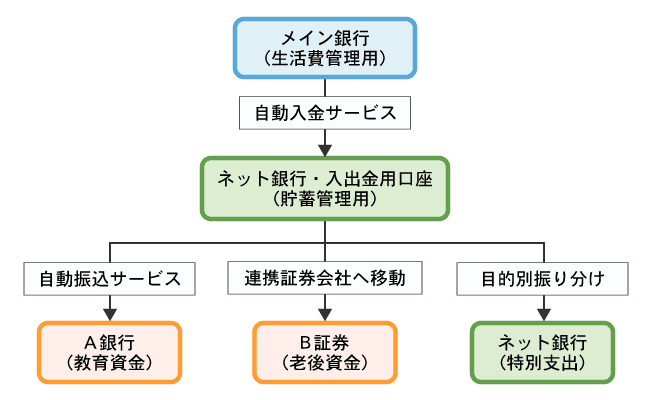

図1 筆者の家計管理方法

資料:執筆者作成

そこから教育資金用の貯蓄口座のある他の銀行口座へ毎月自動で振り込みをし、老後資金用にネット銀行と連携しているインターネット証券会社に一部を移動させています。筆者が利用している金融機関の資金移動は、いずれも自動かつ無料です。ネット銀行に残ったお金は、旅行や税金などの「時々かかる大きな支出(以下、特別支出)」に振り分けています。

筆者は貯蓄を仕組み化したことで、苦手であった家計管理ができるようになり、子ども1人分の教育費を貯めることができました。

- (2)ネット銀行の中で目的ごとにお金を管理する

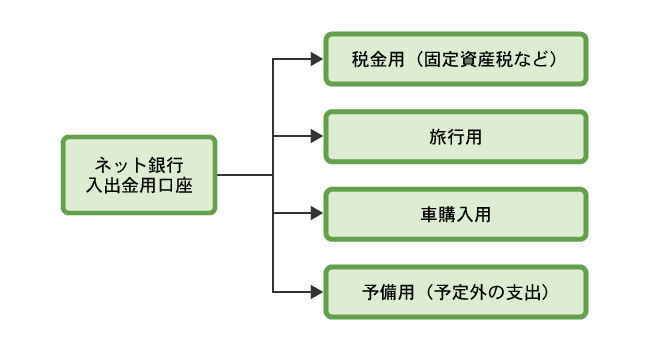

- ネット銀行では特別支出を管理しているとお伝えしましたが、一口に特別支出といっても、使う目的はたくさんあります。1つの口座で管理すると、何のためにいくら貯めたのか、引き出したのかが分かりにくいですね。そこでたどり着いたのが、目的別に口座を振り分けられるサービスです。これは1つのネット銀行で、入出金用口座とは別に、目的に合わせて自分で名前をつけた預金専用の口座を複数持つことができるというものです。筆者は次のように口座を分けて管理することにしました。

図2 目的別口座振り分けサービスのイメージ図(筆者の場合)

資料:執筆者作成

税金用では固定資産税、自動車税、車検代などに加えて年払保険料を準備し、予備用では、予定外の大きな支出に備えています。インターネット上でそれぞれの目標額や目標達成率などが一目で分かるので、貯蓄ペースが遅いと分かれば節約にもつながります。また目標額に達成すれば気持ちよくお金を使えますね。

自分に合った利用の仕方で、負担なく家計管理を

- 貯蓄を目的ごとに管理したいと考えるならば、目的別口座振り分けサービスを行っている銀行が便利でしょう。

セキュリティ面の不安が大きい方は、1日あたりの振込額やATMでの引出額の限度を0円から設定できるサービスを行っている銀行を利用してみてはいかがでしょうか。

また、インターネットの証券会社を利用している方であれば、その証券会社と連動するネット銀行を利用することで、例えば預金金利が高くなったり、銀行口座から証券口座への資金移動が自動で行われたりするなどのサービスもあります。 - ネット銀行の魅力を分かった上で、自分のライフスタイルに合った銀行を選ぶと家計の節約にもなりますね。ネット銀行の利用を考えている方は、各社のサービス内容をしっかり比較して、自分にピッタリのネット銀行を見つけてみましょう。