11

11

2017.08.22

共働きの家計管理はどうすればうまくいく?

昨今、共働きの比率が増えています。日本国内における共働き世帯(夫婦ともに雇用者の世帯)の割合は62.9%(出典:2016年総務省「労働力調査(基本集計)」・農林業除く)と、ほぼ3組に2組。筆者のところに相談に見える方もその多くが共働きのご夫婦です。皆さんが口を揃えておっしゃるのが「家計管理が難しい」ということ。実際、貯蓄額を夫婦とも把握していないこともよくあります。仕事に家事に子育て、と忙しい共働きですから、お金のことにまで十分に手がまわらないというのは当たり前かもしれません。ではどうすればうまくいくでしょう。今回は共働き世帯の家計管理の方法をお伝えします。

家計管理の目的を考えよう

家計管理の方法を考える前に、そもそもなぜ家計管理が必要か考えてみましょう。目的を意識することは、スムーズな家計管理のための第一歩です。おそらく「お金を貯められるようにしたいから」と考えた方が多いのではないでしょうか。

貯められるようにするために家計管理で必要なことは次の2つです。

- ・収支を把握して、赤字であれば使い道を見直すこと

- ・いくら貯めるかを考えるために、今わが家にある資産を知ること

忙しい共働きでも、必要な時のための貯蓄をしながら、気分よくお金を使えるようになるために、家計管理の仕組みを作ってしまうことが大切です。

おすすめの家計管理の方法

家計管理の方法はいろいろありますが、前述の家計管理の目的を達成するために必要な2つのことができれば、どんな方法でも構いません。ご夫婦のお好みに合わせて選ぶとよいかと思います。ここではどんなご夫婦に向いているかも合わせて、3つの方法をご紹介します。

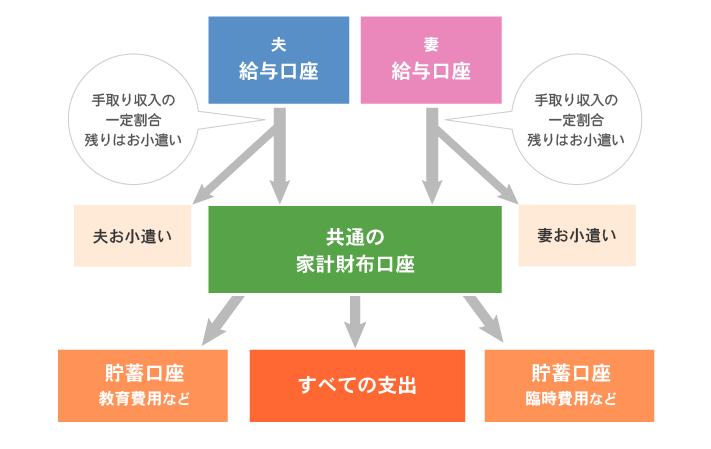

<こんなご夫婦におすすめ>

いくら貯蓄できているか、何にいくら使ったかを二人でわかりやすく管理したい方におすすめです。この方法なら、赤字かどうかも、貯蓄額も一目瞭然です。

<デメリット>

ご夫婦どちらかの給与が増えているのに家計口座に入れる金額が変わらないなどの場合は、不公平感が生じたり、共通の家計財布を管理するのが一方に偏ると、任せきりになってしまうことも。

また、共通口座と言えど夫婦名義で口座を作ることはできないため、家計財布口座の取引履歴を見ることができるアプリ(※)でアカウントを共有するなど、夫婦双方で情報共有する工夫が必要になります。

(※)例:マネーフォワード・Zaim・MoneyTreeなど

<やり方・注意点>

ご夫婦それぞれの収入をオープンにし、必要な分(貯蓄&生活費)を収入に応じて家計財布口座に移します。この時点で不足することがわかったら、使い道を見直すなど話し合いましょう。

家計財布口座にお金を移すには、一部のネット銀行などが提供している「定額入金サービス」を使い、それぞれの給与口座から、毎月自動的にお金が移動するように設定しておくと便利です。

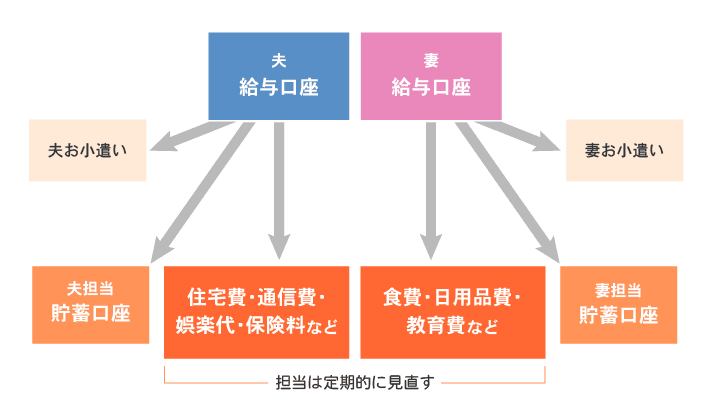

<こんなご夫婦におすすめ>

主に買い物に行くのが妻である場合、妻が食費や日用品担当とした方がわかりやすいと感じる方や、口座を増やしたくない方におすすめです。

<デメリット>

子どもの成長とともに担当している費目の金額が増えてきた時など、不公平感が生じるため、金額が変わった際には話し合い、担当費目を見直す工夫が必要です。また、お互いの管理状況が見えないため家計の全体像がつかみづらく、赤字かどうかも貯蓄額もわかりづらいのもデメリットです。

<やり方・注意点>

担当する費目と貯める金額を決めて、それぞれの給与口座で支出・貯蓄まで完結させます。家計管理の目的を達成するためには、互いの管理状況(赤字ではないか、そして貯蓄額)を定期的に共有することが大切です。

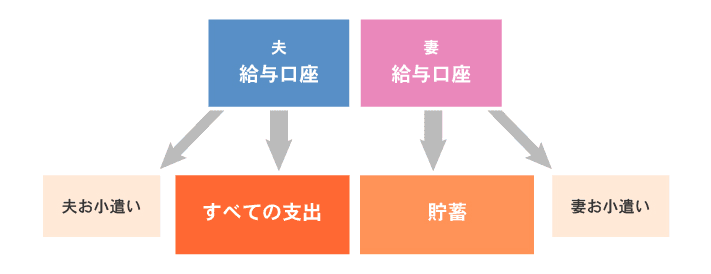

<こんなご夫婦におすすめ>

ご夫婦の収入に差がある方や、片方の収入だけでやりくりできる方におすすめです。

<デメリット>

費用を負担する側が重荷に思う可能性があります。また、つい足りないからと貯蓄するはずの口座から生活費を出してしまい、意外と貯められなかったということもあり得ます。

<やり方・注意点>

支出を担当する方の給与口座に公共料金やクレジットカードなどのすべての引き落としを集め、貯蓄担当の方はそのまま貯蓄口座にしてもよいし、別の口座にお小遣い以外を移してもよいでしょう。赤字かどうかを把握するためにも、貯蓄口座はできるだけ手をつけず、定期的にご夫婦で状況を共有しましょう。

年に一度は夫婦マネー会議を開こう

どの方法でも共通するのは、「夫婦のコミュニケーション」が家計管理の成功の鍵を握っていること。いくら仕組みを作れても、コミュニケーションが取れていなければ、いざお金を使おうと思った時に実は貯蓄ができていなかったり、どちらかに不満がたまっていたりとよいことはありません。

そこでおすすめは、年に一度など定期的に夫婦マネー会議を開くことです。時期はいつでもよいですが、じっくりと話し合える年末年始などに時期を決めるとよいでしょう。話し合う項目は次の4つです。

- ・現状の家計管理の方法に不満はないか

- ・担当している金額や費目に不満はないか

- ・家計全体で貯蓄はいくらできているか(予定通りできているか)

- ・その貯蓄で不足することはないか(不足するならどう対策するか)

特に最後の項目はとても大切です。なぜなら、不足することがないかチェックするために、夫婦一緒にこれからのライフイベントを洗い出す作業が必要になるからです。例えばどちらかがマイホーム購入や転職などの希望を持っていればそのための資金計画が必要になりますし、子どもの教育費についても互いがどんな進路を考えているかを話し合うきっかけとなります。

上記の4つの項目を毎年しっかり話し合い、対策を立て仕組みを見直すことができれば、家計管理はバッチリです。家計簿も不要と言っても過言ではないでしょう。

もしもの時の保険の準備も家計管理のひとつ!

店舗でプロに相談するみんなの保険料はどれくらい?

今すぐチェックする

コラム執筆者プロフィール

鈴木 さや子

すずき さやこ

- CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

- 家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。