10

10

2017.08.08

これから家を持つ人が知っておくべき「住宅ローン控除」のキホン

住宅ローンの金利が1%をきることもめずらしくない昨今の超低金利。そのようななか、住宅購入へとさらに背中を後押しするのが「住宅ローン控除」です。

「10年間で最大400万円の控除がある」「税金がもどってくる」などときくと、家を持とうと考えている方ならやはり気になりますよね。

では、どんなメリットがあって、どんなところに注意すればよいのでしょうか?

今回は「住宅ローン控除」のキホンについてお話しします。

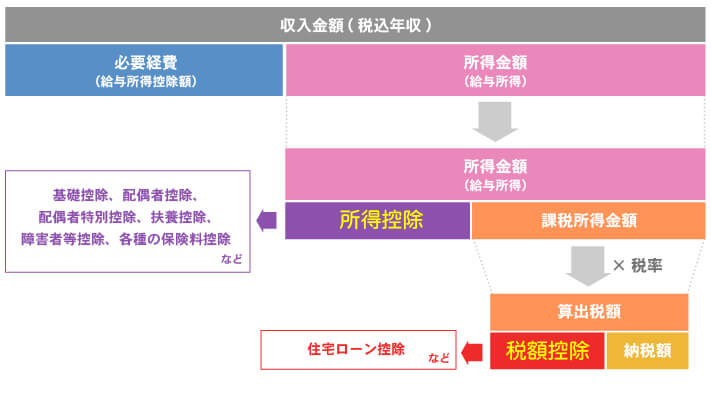

住宅ローン控除とは?

簡単にいうと、返済期間10年以上の住宅ローンを利用して、住宅の新築、取得または増改築などをした場合に、10年間、各年末の住宅ローン残高の一定割合(1%)が所得税から控除(所得税から控除しきれない場合は翌年の住民税から控除(上限あり))される制度です。

住宅ローン控除は「税額控除」といって、税額から直接控除されるので、その恩恵を実感しやすいですね。

具体例から学ぶ 住宅ローン控除のメリット

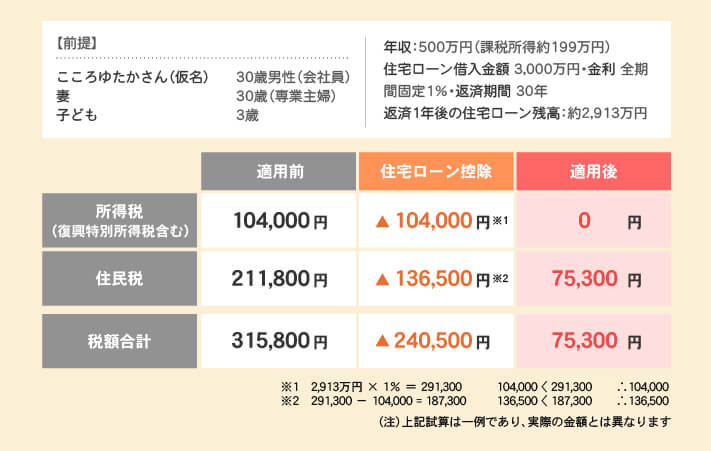

では、実際にどのくらい税額が変わってくるのか試算してみましょう。

こころゆたかさん(仮名)は、年収500万円の会社員です。表1のような条件で、こころさんの年末の住宅ローン残高が約2,913万円だった場合、住宅ローン控除によって税額は約24万円も少なくなります。

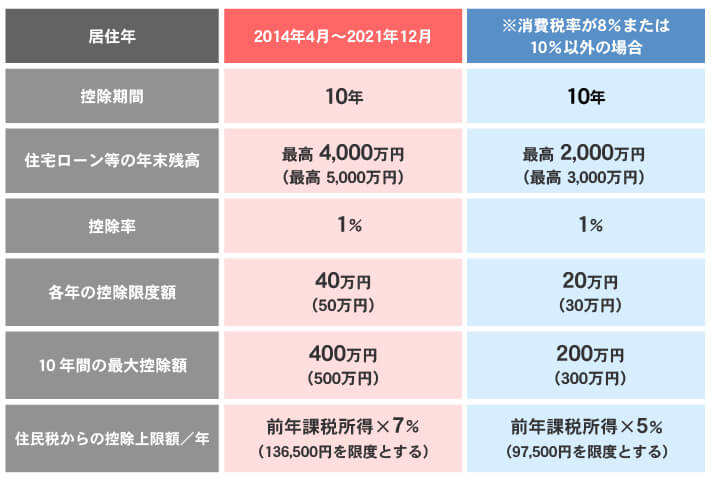

適用期間は10年 控除できる額には上限がある

控除期間と控除額は【表2】のとおりです。

控除額は「10年間で最大400万円(一般の住宅の場合)」ですが、実際に控除を受けられるのは、[所得税・復興特別所得税]+[住民税の控除上限額]までです。

【表1】のように、「住宅ローンの残高×1%」が控除を受けられる上限を超えている場合、超えた部分については住宅ローン控除のメリットをいかせません。

税額は、扶養の状況などによっても変わります。また、ふるさと納税、iDeCoなど税制メリットのある制度とも密接に関連してきます。

源泉徴収票(所得税)や給与明細、納税通知書(住民税)などで自分の税額を確認し、メリットをいかせる残高がどのくらいなのか目安を把握しておくとよいでしょう。

控除を受けるには適用要件を満たすことが必要です

住宅ローン控除の適用を受けるには、その適用要件をすべて満たさなくてはいけません。

主な要件は以下のとおりです(住宅を新築または新築住宅を取得した場合)。

- (1)新築または取得の日から6カ月以内に居住し、12月31日まで引き続いて住んでいること

- (2)控除を受ける年の合計所得金額が3,000万円以下であること

- (3)床面積が50平方メートル以上であり、床面積の2分の1以上の部分が居住用であること

- (4)10年以上にわたって返済する一定の借入金があること

- (5)居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

要件は「人」に関するもの、「住宅」に関するもの、「借入金」に関するものなどがあります。要件を満たしていなかったことに後で気づくことのないようしっかりチェックしておきましょう。

(詳細は、国税庁ホームページhttp://www.nta.go.jp/taxanswer/shotoku/shoto303.htmをご参照ください。)

中古住宅を購入する場合は消費税の扱いに注意

住宅ローン控除は、消費税率が5%から8%に引き上げられた際に控除額が拡充されましたが、例えば個人間(媒介)の中古住宅売買など消費税が非課税の場合、控除額は【表2】の「※消費税率が8%または10%以外の場合」の金額となります。

中古住宅を購入する場合は、消費税の扱いがどうなっているのか確認しておきましょう。

所得が一定金額以下の方は「すまい給付金」がもらえます

前述のように、住宅ローン控除は消費税率引き上げの際に控除額が拡充されましたが、そもそも税額が少なければ控除のメリットが十分にいかせないことがあります。

そこで、消費税率引上げによる住宅取得者の負担を緩和するために創設されたのが「すまい給付金」です。

要件を満たせば、消費税率8%のときは収入額の目安が510万円以下の方を対象に最大30万円、10%のときは収入額の目安が775万円以下の方を対象に最大50万円が給付されます。

住宅ローン控除とあわせて、すまい給付金についても確認しておくとよいでしょう。

(国土交通省「すまい給付金」http://sumai-kyufu.jp/)

その他の注意点について

超低金利時代の今、住宅ローンの金利によっては適用期間中、支払った利息以上に税額が控除される場合があります。住宅ローン控除のメリットをいかすために、当初10年の金利をより低いものにしようと考える方もいらっしゃると思います。

しかし、11年目以降も返済が続く場合、その後の金利によっては結果的に利息負担が多くなる場合もあります。10年間の比較だけでなく、返済期間中の金利や家計の状況に合わせて無理のない住宅ローンを選択しましょう。

住宅ローン控除を最初に受ける年は、確定申告することが必要です。確定申告をすると、税務署から次の年以降に使用する「年末調整のための住宅借入金等特別控除証明書」がまとめて送られてきます。会社員や公務員の方は、年末調整で住宅ローン控除を受けるために使用しますので無くさないように保管しておきましょう。

まとめ

マイホームの取得は「家」と同時に、「住宅ローン」という金融商品を契約する大きなライフイベントです。家ばかりに関心が集中していると、住宅ローンについて十分に検討する時間もないまま決断してしまいがちです。

住宅ローン返済が家計に与える影響は大変大きいものです。住宅ローン控除をどういかすのか、どんなローンを選択するのかなど、ファイナンシャルプランナーに相談してシミュレーションしてみるのもおすすめです。しっかり検討して、後悔のないマイホームを実現してくださいね。

住宅ローンを組んだら保険の見直しタイミング!

保障が重複するか

プロに相談するみんなの保険料はどれくらい?

今すぐチェックする

コラム執筆者プロフィール

小林 美智子

こばやし みちこ

- CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

- 大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。