2

2

2017.04.18

加入しないと損!?個人型確定拠出年金iDeCo(イデコ)ってどんな制度?

平成29年1月から、ほぼすべての方が加入できるようになった個人型確定拠出年金、愛称iDeCo(イデコ)。

新聞やマネー雑誌などでもよく目にするようになりましたね。名称に「年金」とつくからには老後の準備に関係がありそうですが、いったいどんな制度なのでしょうか?

今回はiDeCoの基本的な仕組みとそのメリットや注意点についてお伝えします。

自分のために自分でつくる年金、それが「iDeCo」です

iDeCoは、個人型確定拠出年金の英語表記であるindividual-type Defined Contribution pension Planから名づけられました。

iDeCoの「i」には、「私」という意味も込められているそうです。つまり、「私(自分)」が運用する年金だということ。これに対し、国民年金や厚生年金などの公的年金は「国」が運用する年金です。「自分」と「国」のどちらかを選ぶのではなく、まず公的年金があり、そこに上乗せする私的年金のひとつがiDeCoなのです。

年金制度は「国」がやってくれているのだから「自分」でやらなくてもいいんじゃない?と思う方もいるかもしれませんね。でも、政府はこの「自分」で運用する老後の年金制度を推し進めるために、税制面でさまざまなメリットをつくっています。

なぜ、そんなことをしているのかといえば、より豊かな老後を過ごすためには、国の年金だけでは足りないかもしれない、だから、自分自身のために今から備えてほしいということなのでしょうね。

iDeCoの仕組み

iDeCoの仕組みを簡単に説明すると、次の3点となります。

- (1)毎月掛金を払い

- (2)自分で運用し

- (3)60歳以降に年金または一時金で受け取る

老後に受け取る年金・一時金は、支払った掛金とその運用益との合計額で決まります。自分で運用し、その運用成績によって将来受け取る年金額が変わってくるのです。

iDecoの税制メリット!

iDeCoで注目されているのは、税制上の3つのメリットです。

-

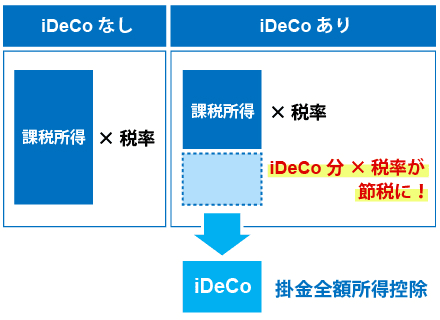

(1)支払った掛金は全額所得控除

例えば、毎月の掛金が1万円、所得税の税率が10%、住民税の税率が10%だったとします。

この場合、1年間の掛金の合計12万円が全額所得から控除され、そこにかかるはずだった税金24,000円(12万円×20%)分の節税効果が得られるというわけです。

銀行などで積み立てをしていても、所得控除は受けられませんが、iDeCoなら掛金を支払うという行為そのものに税金の優遇があるのです。これってお得ですよね!【図1】所得控除のイメージ

資料:執筆者作成

-

(2)運用益は非課税

利子や売却益などの運用益は非課税で再投資されます。通常、金融商品の運用益には税金(20.315%)がかかりますが、iDeCoでは非課税で元本に組み込んで運用していくため、複利効果が期待できます。

iDeCoの運用商品には定期預金など元本保証の商品もありますから、リスクをとらずに、節税効果を得ることもできますね。 -

(3)受け取るときにも控除あり

老後に一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は、「公的年金等控除」の対象となります。

退職金やその他の公的年金のもらい方によって条件は変わりますが、老後の受け取り時にも税制上のメリットが用意されています。

iDeCoに加入できる方と掛金

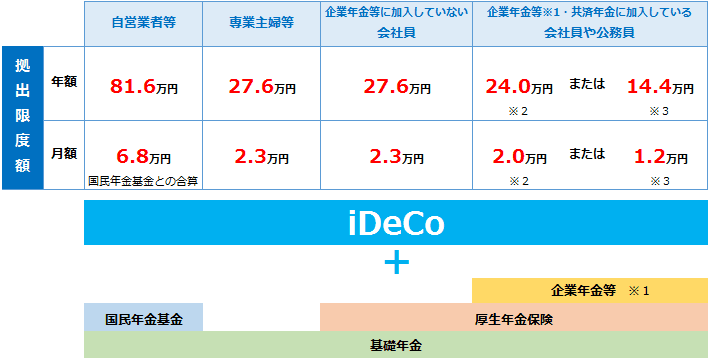

平成29年1月からは、基本的にすべての方が加入できるようになりました。

掛金の限度額はその方の状況によって変わり、年額14.4万円から年額81.6万円までと幅があります。自分がどのタイプなのか確認しておきましょう。

【図2】iDeCo加入範囲と拠出限度額

- ※1 企業年金等とは企業型確定拠出年金、確定給付企業年金等。

企業型確定拠出年金を実施している企業は、規約でiDeCoへの加入を認めている場合のみ加入可能。 - ※2 企業年金等(※1)に加入している方のうち、「企業型確定拠出年金にのみ加入している方」の額。

- ※3 企業年金等(※1)に加入している方のうち、「企業型確定拠出年金にのみ加入している方(※2)以外の方」の額。

(公務員・私学共済加入者もこちらに含まれます)

資料:厚生労働省「個人型確定拠出年金iDeCo(イデコ)のご案内」をもとに執筆者作成

知っておくべき注意点

- (1)自分で運用する

- 自分で運用し、運用次第で将来もらえる年金が変わるiDeCo。加入するときに金融機関(運営管理機関)を選びますが、自分の投資方針に合った商品があるかどうか、商品選択がしやすいかどうかなどもチェックしましょう。また、運用商品によっては元本を下回る可能性があることもしっかり認識しておきましょう。

- (2)運用コストがかかる

- 加入時の手数料、毎月の口座管理料のほか、商品によっては、信託報酬などのコストもかかります。運用期間は長期にわたるので、コストもしっかりチェックして金融機関を選びましょう。

- (3)原則60歳まで引き出せない

- iDeCoは老後のための積み立てなので原則として途中で引き出すことはできません。住宅購入や子どもの教育費など、老後の備え以外にもお金は必要です。無理なく続けられる範囲ではじめましょう。

- (4)誰でも掛金の所得控除を受けられるわけではない

- 専業主婦や夫の(社会保険上の)扶養の範囲内で働く主婦など「第3号被保険者」も加入できるようになりましたが、iDeCoのメリットの1つは、掛金が全額所得控除されることです。なので、そもそも所得がなければ、掛金拠出時の恩恵を受けられません。

また、所得があっても、扶養控除などその他の所得控除や、住宅ローン控除などの税額控除を受けている場合はそのメリットを生かしきれないこともあるので注意しましょう。

国民年金基金連合会や各金融機関などのホームページ上で簡単な節税効果のシミュレーションもできるので、まずは試算してみることをおすすめします。

イデコ公式サイト(https://www.ideco-koushiki.jp/)

行動は、早いほど時間のメリットが生かせます。自分で作る年金「iDeCo」。あなたの老後の資産形成の選択肢として検討してみてはいかがですか?

60歳以降の備えは万全ですか?

店舗でプロに相談する人気のランキングから保険を探しませんか?

個人年金ランキング

コラム執筆者プロフィール

小林 美智子

こばやし みちこ

- CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

- 大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。