3

3

2017.05.02

赤ちゃんができたら、教育費の貯蓄をすぐに始めるべき?

この疑問に一言でお答えするのであれば答えは「YES」です。かわいいわが子の未来にかかるお金です。やりたいことや夢などできるだけかなえてあげたいですよね。そのためにも、早め早めのスタートが大切です!

筆者のところには、お子さまが中学生や高校生になってから「これまで貯蓄をあまりしてこなかったので大学資金が足りない」とご相談にいらっしゃる方も少なくありません。やはり貯蓄は時間を味方につけるのがコツ。赤ちゃんができたら、すぐに始めましょう。

今回は、赤ちゃんができたら始められる教育費準備についてお伝えします。

教育費がどのくらいかかるのか知ろう

まずは、子どもの教育費にどのくらいお金がかかるのかを知るところから始めましょう。

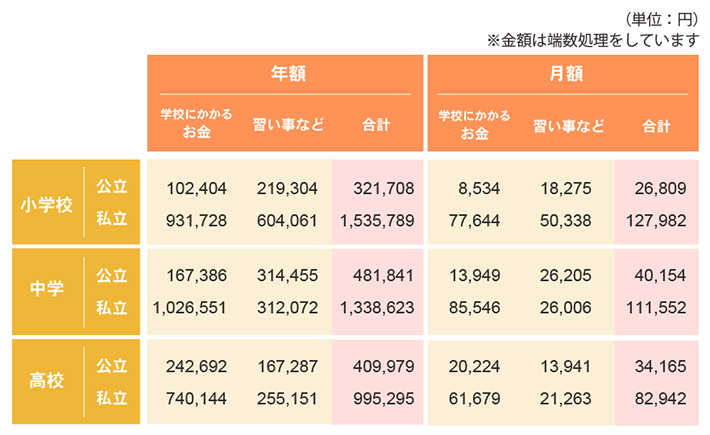

文部科学省の「子供の学習費調査(平成26年度)」より、小学校から高校までの毎年かかる費用と、それを12カ月で割った毎月かかる費用を表にまとめました。

表1のとおり、進路によって大きく費用が異なります。特に小学校と中学校では学校にかかるお金と習い事などを合計すると、公立と私立で3~5倍近く差が開いており、私立を選ぶ場合は十分にゆとりを持った資金計画を立てることが大切であることがわかります。

高校卒業までの教育費は、毎月の手取り収入からまかなえる進路選びが鉄則。表1の毎月かかる費用を参考に「今の家計でやりくり可能か」という視点でお子さまの進路を考えましょう。

さて、次に大学でかかる費用をみていきましょう。

大学費用については、進路(国公立/私立文系/私立理系)による違いもさることながら、自宅通学か下宿通学かによっても大きく異なります。下宿通学する場合、仕送り額の平均は年間145.1万円(※)であり、大学が国公立だとしても下宿通学した場合の家計への負担はかなり大きなものになるでしょう。

(※)出典:日本政策金融公庫「教育費負担の実態調査結果(平成28年度)」

大学入学時の親の年齢にもよりますが、高校3年時には最低でも入学費用(受験費用・入学金・入学しなかった学校への納付金など)と在学費用(授業料・通学費・教科書代、家庭教育費など)2年分ほど貯蓄できていると心強いですね。

表2のデータから計算しますと、私立文系であれば約400万円、私立理系であれば約500万円となります。ただし、予想される収入で残り2年の在学費用をまかなうのが難しい場合は、さらにもう1年分ほど貯蓄しておくと安心でしょう。

赤ちゃんがお腹にいる間から始められる準備方法

それでは具体的にどのように貯めていけば良いでしょうか。ここでは4つの方法をお伝えします。

1:教育費専用の口座を作る

貯蓄の基本は「使ってしまわない仕組みを作ること」です。教育費専用の口座を持つことで、心理的にも「これは使ってはいけないお金」と認識することができ、コツコツ貯めていくことができますよ。

この口座に、出産祝いや赤ちゃんの頃にいただくお年玉などをどんどん貯めていきましょう。また出産後に支給が始まる児童手当についても、教育費専用口座を受取口座に指定しておくとよいでしょう。なお児童手当の受取口座は、請求者(原則として両親のうち収入が高い方)の名義である口座に限られますので、それを踏まえた上で教育費専用口座をご用意ください。児童手当は15歳まで一度も使わなければ200万円前後貯まります(第1子・第2子の場合。所得制限にかかる場合は90万円前後)。

2:積立定期預金を始める

低金利の現在ですが、着実に貯められるのはやっぱり定期預金。毎月給料が入ったら、一定の金額が自動的に定期預金口座に振り替えられる積立定期を契約しましょう。例えば生まれた時から毎月3万円コツコツ積み立てれば、18歳時には元本だけで648万円(3万円×12カ月×18年)にもなり、児童手当を200万円とした場合、合わせれば848万円にも。これだけあれば、私立理系に進んだ場合の入学費用と4年間の在学費用の合計分約880万円に匹敵しますので、かなり安心ですね。

3:保険に入る

保険という手段で教育費を準備するのも一考です。「学資保険」の場合、お子さまの教育費を貯蓄しながら、親に万一のことがあった場合以降の保険料支払いが免除されます。また、学資保険の代わりとして「終身保険」を活用し、親の死亡保障を得ながら、解約返戻金として払込保険料の合計額を上回る金額を受け取れるように契約することもできます。保険で教育費を準備するメリットは3点あり、保険料の支払いは自動引き落としなので強制力があることと、保障機能がついていること、将来もらえる金額が確定していて安心できることです。

また「学資保険」は子どもが被保険者になりますが、出産予定日140日前などから加入できる商品もあるため、産後忙しくなる前にゆっくり保険選びをすることができることもメリットといえるかもしれませんね。

4:ジュニアNISAに加入する準備をする

投資に興味がある方は、2016年から始まったジュニアNISA制度を使って、教育費を準備する方法もあります。ジュニアNISAは「NISA(少額投資非課税制度)」のジュニア版。通常20%超かかる投資における利益(分配金・配当金・譲渡益など)にかかる税金がタダになる制度を、0歳から使えるようにしたものです。年80万円まで投資することができ、20歳まで非課税で運用することができますが、原則として18歳まで現金化することはできないため、やりすぎは厳禁。また運用状況によっては元本割れの可能性もあるので、すべての教育費準備をジュニアNISAで行うのは得策ではありません。リスクを理解した上で、準備方法の一部として取り入れるのが良いでしょう。

まとめ

本コラムでは一般的なデータをご紹介しました。しかし教育費というのは、かけたいだけかけてしまいがちな費用であり、データと大きくかけ離れて高くなる場合も多く、また、留学や浪人、思わぬ進路への変更など予想外の出費が多いのも特徴です。「かわいいから」「将来のため」といってどんどんお金をかけるのではなく、親が出費をコントロールできる小中学生までは、できるだけ貯めておくことをおすすめします。

また、教育費の貯め方や使い方を計画する際は、ご夫婦で「どこまでお金をかけるか」についてぜひ話し合ってみてください。「大学まではお金を出してあげたい」「いや、大学からは自力で」「私立なら出せないな」「それはかわいそう」など、ご夫婦で意見が分かれることもよくあります。もしお子さまの希望を最大限かなえてあげたいとお考えの場合は、一番お金がかかるプランで計画しておくと安心でしょう。

コラム執筆者プロフィール

鈴木 さや子

すずき さやこ

- CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

- 家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。