6

6

2017.06.13

あてになるの?ならないの?年金ってそもそもなんですか?

「年金はあてにならない」そんな言葉が若い方たちの間から聞こえてきます。「年金不信」や「老後破産」といった言葉から浮かび上がってくるのは、老後の生活への不安でしょうか?

そもそもこの「年金」って、いつどんなときに私たちの生活にかかわってくるのかご存じですか?

今回は、「公的年金制度」について、知っておいていただきたいことをお伝えします。

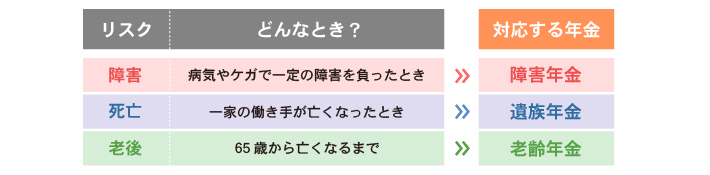

人生のリスクをカバーする誰でも入れる社会保険

自分も家族も健康で、元気に働けて、いくつになっても生活に不安がない。そんな人生が保障されていたらうれしいですよね。でも、長い人生にはさまざまなリスクが潜んでいます。

病気やケガで働けなくなったり、一家の働き手が亡くなったり、定年退職して収入がなくなった後、長い老後をどうやって過ごすのかなど、起きてほしくはないけれど起きるかもしれないリスク、避けられないリスクがあります。

そんな、障害・死亡(遺族に対する保障)・老後リスクに備える社会保険が「公的年金制度」です。年金というと老後のことばかり思い浮かべがちですが、公的年金制度は人生における3つの大きなリスクに備えるものなのです。

リスクに備えるものといえば民間の保険もあります。でも、民間の保険は、例えば健康に問題があると加入できなかったりすることがありますよね。

その点、公的年金制度では病歴など各自のリスクにかかわりなく保険に加入できます。しかも、支払った保険料は全額社会保険料控除として所得控除の対象になります。

「保険」という視点で考えると加入のハードルは低く、保障はそれなりに手厚く、節税効果も高いものだと感じませんか?

病気やケガで働けなくなったら障害年金

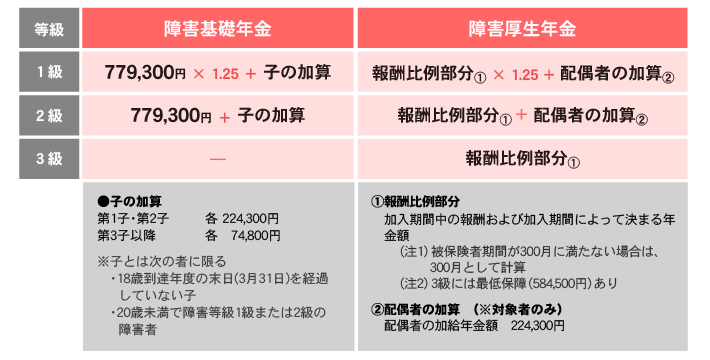

病気やケガなどで障害が残ったときに受け取れるのが「障害年金」です。障害の程度によって受け取れる金額が変わります。

障害というと視覚や聴覚の障害、肢体不自由などを思い浮かべる方が多いかもしれませんが、がんや糖尿病、心疾患や呼吸器疾患などの内部疾患による障害も対象です。また、うつ病や発達障害、若年性認知症などの認知障害も精神障害として対象になります。

障害年金の支給を受けるには、本人や家族による支給申請の手続きが必要ですからこういった障害も対象になることは知っておきたいですね。

一家の働き手が亡くなったら遺族年金

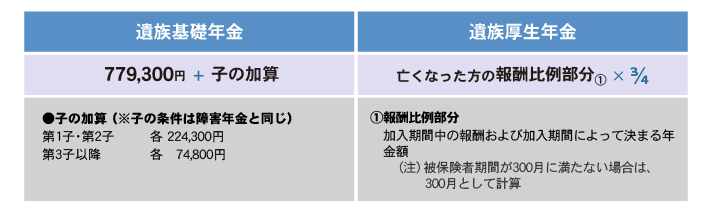

一家の働き手が亡くなったとき、その方によって生計を維持されていた子や子のある配偶者は、国民年金から「遺族基礎年金」を受け取ることができます。また、亡くなった方が厚生年金に加入していた場合は「遺族厚生年金」も支給されます。

例えば、夫に万一のことがあったとき、妻と18歳までの子どもが1人いれば、遺族基礎年金からは年間約100万円が支給されます。子育て中の家庭にとって、その後の生活の大きな支えになりますね。

子育て中だけでなく、例えば、老後夫に先立たれたときに遺族厚生年金を受給できれば、平均寿命の長い女性にとって老後の安心材料のひとつになりますね。

年を取ったら老齢年金

受給資格期間(保険料納付済期間+保険料免除期間+合算対象期間)が25年以上である場合(※)、65歳から「老齢基礎年金」を受け取ることができます。また、老齢基礎年金の受給資格を満たしている方で、厚生年金保険の被保険者期間が1カ月以上ある方は、「老齢厚生年金」も受け取れます。

前述したように、公的年金制度には障害や死亡のリスクをカバーする役目がありますが、老後の年金だけに焦点を当てて考えると、年金制度を積立貯蓄のような感覚で捉えてしまいがちです。しかし、貯蓄は取り崩していけば残りが少なくなって、使い切ってしまうことも考えられるのに対し、年金は生きている限りもらい続けることができます。超高齢化社会の日本で老後の生活を成り立たせるためには、やはりなくてはならないものなのではないでしょうか。

(※)平成29年8月1日からは、受給資格期間が10年以上あれば老齢年金を受け取ることができるようになります。

保険料を払わないと損をする?

各種の年金の支給要件には、保険料の納付要件があります。国民年金の第1号被保険者(20歳以上60歳未満の自営業者、農業者、学生、無職の方など)が保険料を納めることが経済的に難しいときは、保険料免除や納付猶予の制度を利用できます。また、学生の場合は学生納付特例制度が利用できます。

どちらの制度も利用するには申請が必要です。申請をしないで保険料を未納のままにしていると、将来の老齢年金が受け取れなくなることがあるだけでなく、重度の障害を負っても障害年金が受け取れなくなることもあります。

まとめ

「あてになるのか、ならないのか」多くの方が老後の年金に対して不安や不満を感じています。確かに公的年金だけで老後の生活費を全てまかなうのは難しいのかもしれません。

しかし、公的年金制度に加入しなければ、障害や死亡に対する備えも手放すことになります。また、付加年金や国民年金基金、平成29年1月から加入対象が広がったiDeCoなど、公的年金に上乗せする年金制度も利用することができなくなります。

「あてになるのか、ならないのか」ではなく、「年金」について理解し、「あてにできる」部分をきちんと利用して、その上で足りない部分を自助努力で備えていくようにしましょう。

(注)記載の年金額は平成29年4月分からの年金額です。各種の年金を受け取るには、受給資格や支給要件などの条件を満たす必要があります。詳細は日本年金機構ホームページをご参照ください。また、内容を分かりやすくするため一部情報を簡略化しています。あらかじめご了承ください。

老後の備え、ケガや死亡の備えについて

保険のプロに相談するランキングで人気商品を資料請求!

個人年金ランキング

コラム執筆者プロフィール

小林 美智子

こばやし みちこ

- CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

- 大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。