7

7

2017.06.27

20代でも保険は必要?どのように選べばよいの?

社会人になり、親などから「もう社会人なんだから保険くらいは入っておいたら?」と言われたものの、まだ元気だし加入しなくてもよい気がする…と悩んでいる20代の方は多くいらっしゃるかと思います。保険の必要性はその方の生活環境や価値観によって異なります。今回は、保険の必要性を考えるポイントと保険の選び方をお伝えします。

メリットを知って「自分に」保険は必要か考えよう

保険に加入すると保険料を支払わなければなりません。支出が増えても保険に加入すると得られるメリットが自分にとって大きければ、加入を検討することになるでしょう。そこでまずはメリットをまとめます。

1:万一の場合に、自分や家族が保険金や給付金を受け取れる

例えば、病気やケガで入院して治療費がかかった場合、医療保険に加入していれば入院給付金などを受け取ることができ、資産減少分を一部補うことができます。また、死亡保険に加入していれば、万一の場合にも、家族など遺族が保険金を受け取ることができ、葬儀代などの費用を補えますし、配偶者や子どもがいる場合は、死亡後の遺族の生活費や教育費にあてられます。そのため、家族などにお金を遺してあげたいと思う方、特に子どもがいる場合には、死亡保険の必要性は高まります。

2:税金の負担を軽減できる

保険に加入すると、保険の種類によっては支払った保険料に応じて所得税や住民税の負担を軽減できる場合があります。これを「生命保険料控除」といいます。例えば年収300万円(所得税率10%と仮定)の方の支払った生命保険料が年間8万円だった場合、所得から4万円を生命保険料控除として引くことができ、4万円の10%にあたる4,000円、所得税の負担が軽くなります(※)。

会社員であれば年末調整によって税金の還付を受けられ、自営業であれば確定申告によって税金の負担を軽減できます。

※平成24年1月1日以後に契約した生命保険の場合。

3:大きな出費への不安を減らせる

保険の主な役割は「貯蓄でまかなえないような大きな出費に備える」こと。例えばがん治療で健康保険が適用されない先進医療を受けた場合、その技術料(費用)は全額自己負担となり、高額になることもあります。貯蓄が少なくお金を用意できない場合、治療を断念せざるを得なくなることも考えられますが、先進医療に対する費用を保障する保険に加入していれば自己負担を大きく減らせます。こうした大きな出費に対して不安な気持ちが強い場合も保険の必要性が高まります。

保険の種類によって必要性は異なる

保険と一口に言ってもたくさんの種類があり、何に備えたいのか保険に加入する目的によって、必要性が変わってきます。主に「死亡」「病気」「収入減」に備える保険について、必要性を考えるポイントを見ていきましょう。

<死亡に備える保険>

自分が死んだ場合に「誰に」「いくら」遺しておきたいかを考えます。死亡時にかかる費用はさしあたり葬儀代ですが、もし自分の収入が途絶えることで困る方(配偶者や子ども)がいる場合は死亡に備える保険の必要性が高まります。一方遺したい方がいない場合は、一般的に大きな保障額の死亡保険は必要ないといえるでしょう。

<病気に備える保険>

病気になって医療費がかかった場合、保険診療については高額療養費制度を利用することによって、自己負担を抑えられます。例えば月給24万円の方の場合、どんなに医療費がかかっても最大で月額5万7,600円の自己負担となるため、貯蓄でまかなえる場合には医療保険は不要といえるでしょう。ただし、保険診療外の差額ベッド代や入院中の食事代の一部、先進医療の技術料、交通費、また見舞客へのお礼などは自己負担となるため、その分を保険で備えたい場合は検討してよいかと思います。

<収入減に備える保険>

ケガや病気などで万一仕事ができなくなった場合に、生活していくお金があるかどうかがポイントです。また、会社員などは健康保険に加入していれば最大1年半は傷病手当金がもらえる可能性がありますが、自営業にはその制度がないため、働き方の違いによっても必要性は異なります。

他の種類の保険についても、何に備えるか目的ごとに、かかる費用と保険の必要性を考えるポイントを一覧にまとめました。

20代の保険の選び方

保険のメリットを知り、何に備えたいか明確になったら、いよいよ保険を検討します。一般的にまだ手取り収入がそんなに多くない20代にとって保険を選ぶ際に重視したいのは保険料。これから訪れるさまざまなライフイベントのための貯蓄もした上で、無理なく払える分を保険料の予算として設定しましょう。

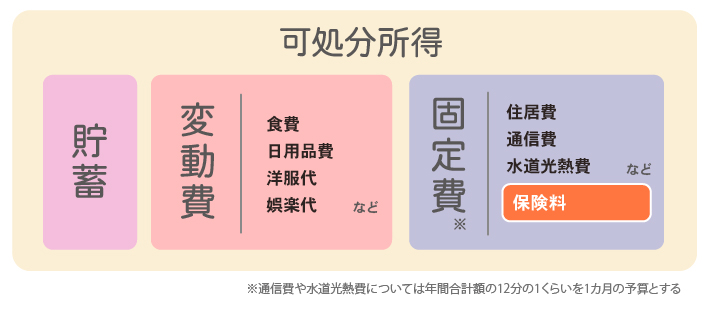

月払保険料は、毎月同じ金額が引き落とされる固定費にあたります。目安として、家計全体の中で固定費の占める割合が50%を超えないように気をつけて保険料の予算を割り出しましょう。

保険に加入する目的を明確にし、予算内で保険に加入すれば、「自分にとって必要な保障」「無理のない支出」「将来のための貯蓄」の3つをバランスよく手に入れることができ、安心です。

20代に人気の医療保険をチェック

医療保険ランキング保険の違いが分からない!?

店舗でプロに相談する

コラム執筆者プロフィール

鈴木 さや子

すずき さやこ

- CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

- 家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。