9

9

2017.07.25

クレジットカードをつくるとすすめられるリボ払いはお得なのですか?

クレジットカードをつくる際にリボ払いの申し込みをすすめられることがあります。「支払額が一定で管理がしやすいですよ」「ポイントが2倍もらえてお得ですよ」といった言葉ですすめられますが、本当にお得なのでしょうか。申し込む前にリボ払いの仕組みと注意すべきポイントをしっかり理解しておきましょう。

リボ払いって何?

リボ払い(リボルビング払い)とはクレジットカードの1カ月間の利用金額にかかわらず、毎月ほぼ一定額を支払っていく支払方法のこと。月々の支払内訳はあらかじめ指定した一定の金額に手数料が加わった額(もしくは手数料を含んだ一定の金額)となります。利用金額が大きくなるほど支払いの期間が延びることになります。

ひと言でリボ払いといっても、手数料率や支払額の設定などの規定は各クレジットカード会社によって異なります。

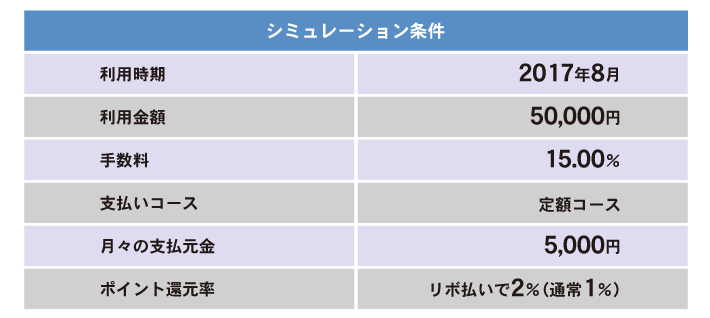

手数料はクレジットカードの種類などによって、例えば実質年率13.20%、14.52%、15.00%、18.00%などがあります。

支払額の設定の代表的なものとして、利用残高が増えても毎月の支払額が変わらない「定額方式」、利用残高に応じて支払額が段階的に上がっていく「残高スライド方式」があります。それぞれの特徴についてみていきましょう。

●定額方式

定額方式では、例えば毎月の支払額を5千円と設定しておくと、5万円使っても15万円使っても毎月の支払いは5千円のままです。ただし、使えば使うほど支払期間は長くなり、その分手数料を払い続けることになります。5千円に手数料を含むか含まないかは規定によって異なり、それにより支払期間や手数料総額も変わることになります。

●残高スライド方式

残高スライド方式では、例えば利用残高10万円以下の場合は毎月の支払額は5千円、利用残高10万円超20万円までは毎月の支払額は1万円、以降、利用残高が10万円加算されるごとに毎月の支払額に5千円加算されていくという具合に、利用残高に応じて支払額が上がっていく方式です。リボ払いはいくら使っても毎月の支払額は変わらないと思ってカードを使っていると、急に支払額が増えてしまうことがありますので注意が必要です。

※どちらの方式にも利用上限額が設定されています。

どうすればリボ払いになるの?

リボ払いの利用方法としては、事前にリボ払いの設定をしておく方法、カード利用時に指定する方法、リボ払い専用カードを利用する方法、カード利用後にリボ払いに変更する方法、の4つがあります。

※リボ払い利用サービスの名称は各クレジットカード会社により異なります。

事前にリボ払いの設定をしておいた場合や、リボ払い専用カードを利用した場合は支払時に1回払いと申し出ても実際の支払いはリボ払いとなります。

リボ払いは結局お得なの?

うっかりカードを使い過ぎても一度に全額を支払わなくて済み、後からリボ払いに変更することもできるという点で便利だと思うかもしれませんね。ですが、お得かどうかという点で考えると決してお得とはいえません。なぜなら手数料がかかるからです。クレジットカードでは、1回払い、2回払い、ボーナス払いでは一般的に手数料がかかりませんが、リボ払いは利用残高に対して手数料がかかります。

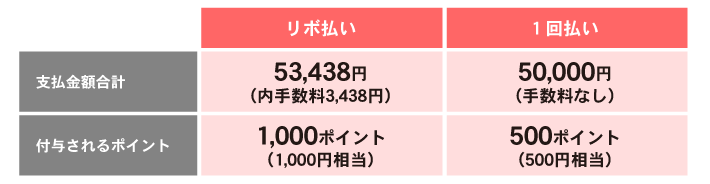

リボ払いにした場合にポイントが2倍つくとお得になるのかどうか実際にシミュレーションしてみましょう。今回は表1のような例でシミュレーションしてみます。

ポイント2倍で500円分のポイントを追加でもらえても手数料が3,438円かかってしまい、お得とはいえないということがわかります。

また、1回払いなどで月々のカードの利用金額が増減する場合にはお金を使っている感覚がつかめますが、リボ払いは毎月の支払額が一定なためにトータルでいくら使ったのかを把握しにくくなります。金銭感覚がマヒしてしまい、利用額が膨らみやすくなることも。利用額が増え、支払いが長期化すると、その分手数料もかさんでしまいます。

リボ払いの注意点

- ●リボ払いは手数料がかかる

- ●金銭感覚がマヒしやすくなる

- ●支払いが長期化するほど手数料がかさむ

リボ払いをやめたいときはどうする?

リボ払いがお得ではないと分かったところで、リボ払いをやめたい場合はどうしたらよいでしょうか。

まず至急繰り上げ返済をしましょう。カード会社に申し出れば一括返済、または返済額の増額が可能です。残高に対して手数料がかかり続けるので、可能であれば一括返済をおすすめします。

次にカードの支払設定の変更をします。リボ払い指定となっている場合は指定を外します。リボ払い専用カードの場合は誤って使用してしまうこともありますので、解約をおすすめします。

リボ払いをやめたいとき

- ●繰り上げ返済をする

- ●クレジットカードのリボ払い設定を変更する

- ●リボ払い専用カードの場合は解約を検討する

リボ払いを利用する際に気をつけること

リボ払いには手数料がかかるということを忘れてはいけません。1回払いが無理な場合、一般的に2回払い、ボーナス払いですと手数料がかかりませんのでそれで対応できないかまず検討しましょう。どうしてもリボ払いを利用したいという場合は、利用するクレジットカード会社のリボ払いの仕組みを理解した上で利用残高、支払期間、支払手数料をしっかりと把握しておきましょう。カード会社によってはホームページから返済シミュレーションをすることも可能です。

先にご紹介したようにリボ払い専用カードの場合や、支払設定がリボ払いとなっている場合、カード利用時に1回払いと申し出ても実際の支払いはリボ払いとなります。リボ払いにしたつもりはなくてもリボ払いになってしまっている、ということもあるので注意が必要です。リボ払いの利用状況はクレジットカードの利用明細で確認することができます。利用明細は毎月必ず確認し、不明な点があればクレジットカード会社に問い合わせるようにしましょう。

リボ払い利用時の注意点

- ●利用残高の確認を忘れずに

- ●支払期間の確認を忘れずに

- ●支払手数料の確認を忘れずに

- ●利用明細の確認を忘れずに

どのような支払方法であっても予算立てをし、計画的に利用するよう心がけましょう。

保険の違いが分からない?

店舗でプロに相談する

コラム執筆者プロフィール

橋本 絵美

はしもと えみ

- 2級ファイナンシャル・プランニング技能士/お片付けプランナー

- 子ども10人の幸せ大家族を目指す、現在5人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。

慶應義塾大学商学部卒業。

ハピママlabo代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。