対人賠償保険と対物賠償保険は無制限にするべき?

2014/07/24

自動車事故。自分は安全運転だから無縁だと思っている方も多いのではないでしょうか。しかし、運転中に「ひやっ!」としたことはあるのではないかと思います。「ひやっ!」とで済むのか、それとも事故を起こしてしまうのかは、ほんの一瞬の差でしかないのです。その一瞬の差によって負うことになる相手方への賠償責任は多大なものになることも少なくありません。今回は、対人賠償保険と対物賠償保険の保険金額を無制限にするべきかどうかについて解説していきます。

事故で他人を死傷させてしまったときの賠償責任について

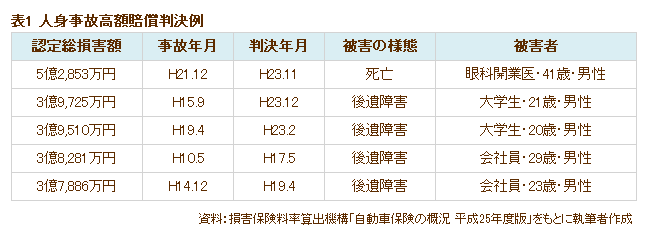

自動車による事故で他人を死亡させてしまったり後遺障害を負わせてしまったりしたとき、賠償金額が非常に高額になることも少なくありません。人身事故における賠償判決例を表1にまとめました。

| 認定総損害額 | 事故年月 | 判決年月 | 被害の様態 | 被害者 |

|---|---|---|---|---|

| 5億2,853万円 | H21.12 | H23.11 | 死亡 | 眼科開業医・41歳・男性 |

| 3億9,725万円 | H15.9 | H23.12 | 後遺障害 | 大学生・21歳・男性 |

| 3億9,510万円 | H19.4 | H23.2 | 後遺障害 | 大学生・20歳・男性 |

| 3億8,281万円 | H10.5 | H17.5 | 後遺障害 | 会社員・29歳・男性 |

| 3億7,886万円 | H14.12 | H19.4 | 後遺障害 | 会社員・23歳・男性 |

資料:損害保険料率算出機構「自動車保険の概況 平成25年度版」をもとに執筆者作成

人身事故の賠償金額は、なぜ、このような高額になるのでしょうか。

事故により被害者が死亡してしまった場合に加害者が損害賠償を負う内容として、葬儀費・慰謝料の他、逸失利益というものがあります。この逸失利益とは、被害者が平均余命まで生き続けた場合に得られるであろう一生涯の収入金額を基準に算出されます。ですから、年齢や職業によっては、かなり高額になることもあるのです。

ちなみに、自動車事故で相手に損害を与えた場合、相手の損害額を算出し、それに自分の過失割合(不注意の度合い)を乗じた金額が損害賠償請求されます。

基本的に、ケガをしたときの損害額は、①治療関連費、②入通院慰謝料、③休業損害を合計して算出します。この損害額に、後遺障害が残った場合は④後遺障害慰謝料と⑤後遺障害逸失利益を加え、お亡くなりになった場合は⑥葬儀費用、⑦死亡逸失利益、⑧死亡慰謝料を加えることになります。

- ① 治療関連費…治療費、通院交通費、付き添い看護費など

- ② 入通院慰謝料…事故によって被害者が受けた精神的苦痛に対して支払われる慰謝料。入院・通院期間、ケガの状態などで基準がある

- ③ 休業損害…事故で休業した期間の収入分

- ④ 後遺障害慰謝料…後遺障害による精神的苦痛に対する慰謝料で、後遺障害の等級や年齢・性別・職業などによって算出

- ⑤ 後遺障害逸失利益…将来得られたであろう収入から、後遺障害によって得られなくなるであろう減収分

- ⑥ 葬儀費用…150万円または実際にかかった葬儀費用のうち、いずれか低いほう

- ⑦ 死亡逸失利益…基礎収入、生活費控除率、就労可能期間などをもとに算出

- ⑧ 死亡慰謝料…死亡したことにより受けた本人と近親者に対する慰謝料

事故で他人の財物に損害を与えてしまったときの賠償責任について

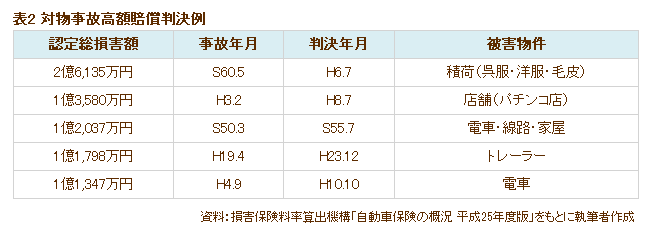

自動車事故で他人の財物に損害を与えてしまったときの賠償判決例について、表2にまとめました。

| 認定総損害額 | 事故年月 | 判決年月 | 被害物件 |

|---|---|---|---|

| 2億6,135万円 | S60.5 | H6.7 | 積荷(呉服・洋服・毛皮) |

| 1億3,580万円 | H3.2 | H8.7 | 店舗(パチンコ店) |

| 1億2,037万円 | S50.3 | S55.7 | 電車・線路・家屋 |

| 1億1,798万円 | H19.4 | H23.12 | トレーラー |

| 1億1,347万円 | H4.9 | H10.10 | 電車 |

資料:損害保険料率算出機構「自動車保険の概況 平成25年度版」をもとに執筆者作成

相手の車に関する損害額は修理費、代車使用料、休車損害(営業車両の場合)、レッカー代や廃車費用などの雑費があります。車両を損傷したことに対する慰謝料は認められません。事故により隣家や踏切、ガードレールにぶつかった場合も、それらの損害に対する賠償請求を受けることになります。

物損事故は人身事故ほどではないにしても、高額になることは珍しくありません。破損してしまった物に対する損害のほか、店舗などに損害を与えてしまった場合などは、営業を再開するまでの休業補償も負うことになるため高額になるのです。しかも、対物事故に関しては、自賠責保険は対象外。すべてを自分で備えるしかありません。

保険金額が無制限と無制限以外の保険料について

上記のような高額の賠償責任に備えるために、自賠責保険だけでなく任意の自動車保険に加入し、さらに、対人賠償保険・対物賠償保険ともに保険金額は無制限にしておくことを強くおすすめします。

そこで気になるのが保険料ですね。保険金額を無制限にしたときと、それ以外にしたときとでは、実際に保険料はいくらくらい違うのでしょうか。普通乗用車・家族限定・年齢条件30歳以上・ゴールド免許の筆者の契約で試算してみました。

まずは対物賠償保険について。無制限で契約したときと、そのすぐ下の保険金額ランクで契約したときとでは、年間保険料は数百円の違いでした。次に対人賠償保険についてですが、筆者が契約している保険会社に問い合わせしてみた結果、対人賠償保険の年間保険料も数百円の違いでした。対人賠償保険・対物賠償保険両方合わせても、差額は1年間で1,000円未満でした。

いずれも1年間で数百円の違いであれば、万一の備えとしてふさわしい契約がどちらなのか、悩む必要はないのではないでしょうか。

対物無制限でも相手の自動車の損害額が全額補償されないことがある

無制限という言葉を見ると、損害額すべてを補償してくれるように思ってしまいがちですが、相手の自動車については時価が限度となります。時価を超える金額については対物賠償責任保険で補償されません。

ただし、特約で補償する保険会社も多くありますので、ご自分の契約に特約が付帯されているかどうか、ぜひご確認ください。

一瞬の気の緩みで起こってしまう事故。いざというときの備えは十分にしておきたいものです。

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」自動車保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。