車両保険を見直すときに知っておきたい2つのポイント

2014/08/21

2013年3月末現在、日本損害保険協会の統計資料によると、すべての車両のうち、任意保険の対人賠償や対物賠償保険の加入率は70%を超えているのに対し、車両保険の加入率は42.6%となっています。なんと、約半数が車両保険に加入していません。加入していない契約が多い原因のひとつに、保険料の負担感があるのかもしれません。そこで、必要十分な補償を確保しながらも、車両保険を賢く見直すための2つのポイントを紹介しましょう。

ポイントその1.免責金額(自己負担額)の設定を工夫する

保険料を安く抑えたいからといって、車両保険の保険金額を車両の市場価格よりも低く設定することはできません。それは、車両保険は、時価の範囲で設定することになっているからです。しかし、万一事故が起こってしまった時の損害額の一部を自己負担することにより、保険料を抑えることができます。その自己負担額のことを「免責金額」といいます。

免責金額には定額方式と増額方式があり、契約時に設定します。

- 定額方式

- 0万円(免責なし)・5万円・10万円・15万円

- 増額方式

-

(事故1回目) (事故2回目以降) 0万円 10万円 5万円 10万円 10万円 10万円

- 定額方式

- 0万円(免責なし)・5万円・10万円・15万円

- 増額方式

-

(事故1回目) (事故2回目以降) 0万円 10万円 5万円 10万円 10万円 10万円

が一般的です。

この免責金額(自己負担額)を高めに設定すると保険料が抑えられます。たとえば、事故による車の修理代30万円に対して保険を使う場合、車両保険金額150万円、免責金額を10万円で契約していれば、20万円が保険で補償され、残りの10万円が自己負担になります。

免責金額は全損以外の場合に、損害額から差し引かれて保険金が支払われます。しかし、相手のいる事故でお互いに過失がある場合、相手からもらえる賠償金は、まず免責部分に充当されることになっています。したがって、10万円の免責金額を設定していても、自己負担が発生しないケースも珍しいことではありません。また、保険金額が少額の場合、保険を使わなければ等級が下がらないので、自分で払ってしまうことも少なくありません。保険を使って3等級下がると保険料が高くなるので、長い目でみると使わないほうが家計の負担が少なくなるケースが多いからです。

免責金額の設定は保険会社により異なりますが、1回目の免責金額を大きくすればするほど保険料負担は軽くなります。

ポイントその2.車両保険の種類を見直す

車両保険は、偶然の事故により契約車両が損害を被ったときに保険金が支払われます。車両保険の種類が「一般」の場合の補償範囲は、下記のとおりです。

- ① 他の自動車との衝突や接触

- ② 火災・爆発

- ③ 盗難

- ④ 台風・竜巻・洪水・高潮

- ⑤ 落書き・いたずら・窓ガラスの破損

- ⑥ 物の飛来・落下による損傷

- ⑦ 電柱・ガードレール・建物等、自動車以外の物との衝突や接触

- ⑧ 転覆・墜落

- ⑨ あて逃げ

ただし、契約者・被保険者などの故意や重大な過失による、詐欺・横領による損害、故障損害、地震・噴火とそれらにともなう津波による損害(注1)など、約款により「保険金を支払わない場合」が明記されていますのでご確認ください。

(注1)地震・噴火とそれにともなう津波による損害に対しては、「地震・噴火・津波危険車両全損時一時金特約」があります。これは、地震・噴火・津波により契約車両が全損となってしまったときに、一時金として一定額(50万円など)が支払われるものです。

「一般」はフルカバータイプですが、これよりも補償対象を限定したプランの「エコノミータイプ」もあります。保険会社によって「車対車+A」または「エコノミー+A」などと呼ばれています。

エコノミータイプは、補償内容を上記のうち①~⑥に限定することによって保険料を抑えることができます。ただし、①については相手の自動車が特定できる場合に限られています。また、多くの保険会社では、エコノミータイプに地震・噴火・津波危険車両全損時一時金特約を付けることはできません。

どれくらい保険料が変わるのか確認してみよう!

さて、ポイントの1と2で、免責金額と補償内容を限定することにより保険料を軽減できると書きましたが、実際にはどのくらい軽減することができるのでしょうか。下記の条件を設定し、某保険会社の見積りシミュレーションで保険料を試算してみました。

- 【用途車種】家庭用普通乗用車

- 【等級】16等級

- 【免許の種類】ゴールド

- 【運転者限定】家族限定

- 【年齢条件】30歳以上

- 【車両保険金額】110万円

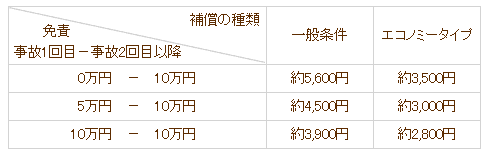

| 一般条件 | エコノミータイプ | |

|---|---|---|

| 0万円 - 10万円 | 約5,600円 | 約3,500円 |

| 5万円 - 10万円 | 約4,500円 | 約3,000円 |

| 10万円 - 10万円 | 約3,900円 | 約2,800円 |

某保険会社のシミュレーションをもとに執筆者作成

補償の種類を「エコノミータイプ」、免責金額を「事故1回目10万円-事故2回目以降10万円」とした契約では、「一般条件」「事故1回目0万円-事故2回目以降10万円」の保険料の約半額となりました。

今回紹介したポイント1と2は、補償範囲を限定したり、自己負担分を増やしたりすることで保険料を抑える方法です。これは、事故を起こしたときは多少の出費は仕方ないと思えるかどうかが鍵になります。「せっかく保険に入っているのだから自己負担はしたくない」「新車のうちは幅広いリスクに対応した保険がいい」などと思う場合は、ご自分の考えも大切にして検討しましょう。

年数が経過して保険金額が低くなっている自動車については、車両保険を契約するかどうか自体を検討してもいいですね。保険金額20万円・免責金額10万円の場合、全損でも支払われる保険金は10万円。保険を使ったことにより、新車に買い替えた次年度は3等級ダウンの上、事故あり料率になり、保険料が上がることになります。市場価格が低い自動車の場合、車両保険の契約は見送って、保険料が軽減した金額を新車購入後の保険料用に備えておくのもひとつの方法です。

保険更新時に案内される「おすすめ」をそのまま契約するのではなく、一度じっくりと内容を吟味してみてはいかがですか。今はインターネットで簡単に試算ができますので、ぜひ挑戦してみてください。

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」自動車保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。