人身傷害保険と搭乗者傷害保険、何が違うの?

2014/09/11

自動車を保有する人には欠かせない自動車任意保険には、大きく分けて3つの種類「歩行中の第三者や物などへの損害賠償補償」、「自分の車両の補償」、「自分や同乗者のケガに対する補償」があります。今回は、「自分や同乗者のケガに対する補償」に該当する、人身傷害保険と搭乗者傷害保険を取り上げます。どちらも被保険自動車の事故により、ご自身や同乗者が死傷されたときに保険金が支払われるものですが、違いがよくわからないという人は少なくありません。

人身傷害保険には補償範囲にバリエーションがある

人身傷害保険は、被保険自動車(ご契約の自動車)に搭乗中の事故により死傷したときに、過失割合に関係なく被保険者1名につき、保険金額を限度として実際の損害額に対して保険金が支払われます。人身傷害補償保険という名称の保険会社もあります。補償の範囲は大きく分けると次の3つになります。

- <補償の範囲>

-

- ①被保険自動車に乗車中の事故により死傷 ・・・・・・・・・・・・・・・・ 搭乗者全員

- ②他の自動車に乗車中の事故により死傷 ・・・・・・・・・・・・・・・・ 記名被保険者とその家族(注1)

- ③歩行中や自転車運転中の自動車事故により死傷 ・・・・・・・・・・・・・・・・ 記名被保険者とその家族

- (注1)ご家族の範囲

-

- 保険証券に記載の被保険者

- 被保険者の配偶者

- 被保険者またはその配偶者の同居の親族

- 被保険者またはその配偶者の別居の未婚の子(婚姻歴のない方)

保険会社によって、①~③すべてが備わっているものをベースに、特約によって、①被保険自動車乗車中の事故のみの補償にすることができる保険会社と、①被保険自動車乗車中の事故のみの補償が基本で、特約によって②他の自動車乗車中の事故や③歩行中や自転車運転中の自動車事故による損害まで補償を拡大できる保険会社があります。

ちなみに、②の「他の自動車」には、自分が所有する別の車と家族が所有する車等は含まれません。

人身傷害保険は「実際の損害を支払う」のが基本

人身傷害保険は、過失割合に関係なく実際に生じた損害額を、契約している保険会社から保険金額を限度として受け取ることができます。その場合、相手側に対する損害賠償請求権は保険会社に移ることになります。また、既に事故の相手側からの損害賠償金や労働者災害補償制度による給付金を受け取っている場合には、その金額は差し引かれて保険金が支払われます。

たとえば、自動車事故によるケガで5,000万円の損害を被り、過失割合が「相手60:自分40」だったとしましょう。人身傷害保険に加入していなかった場合は、損害額の60%にあたる3,000万円を相手側から賠償金として受け取ることができますが、残りの40%にあたる2,000万円は自己負担となります。一方、契約保険金額5,000万円の人身傷害保険に加入していた場合は、相手との示談を待たずに5,000万円全額が人身傷害保険金として支払われ、相手に対する損害賠償請求権は保険会社に移ります。

搭乗者傷害保険はケガなどを定額で補償する

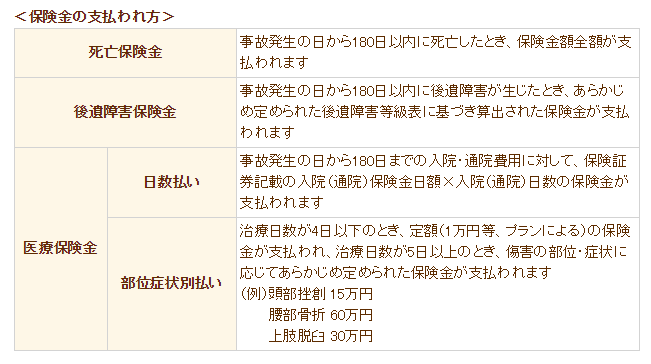

搭乗者傷害保険では、被保険自動車の事故により運転者や同乗者が死傷したとき、入院・通院日数、または部位症状別に定額の保険金が支払われます。ケガに関する保険金の支払われ方には、「日数払い」と「部位症状別払い」の2つの種類があります。大半の搭乗者傷害保険は部位症状別払いのみとなっていますが、一部の自動車保険で日数払いも選択できるようになっています。

| 死亡保険金 | 事故発生の日から180日以内に死亡したとき、保険金額全額が支払われます | |

|---|---|---|

| 後遺障害保険金 | 事故発生の日から180日以内に後遺障害が生じたとき、あらかじめ定められた後遺障害等級表に基づき算出された保険金が支払われます | |

| 医療保険金 | 日数払い | 事故発生の日から180日までの入院・通院費用に対して、保険証券記載の入院(通院)保険金日額×入院(通院)日数の保険金が支払われます |

| 部位症状別払い | 治療日数が4日以下のとき、定額(1万円等、プランによる)の保険金が支払われ、治療日数が5日以上のとき、傷害の部位・症状に応じてあらかじめ定められた保険金が支払われます

|

|

人身傷害保険金・無保険車傷害保険金・自損事故保険金や、事故の相手側から賠償金が支払われるときも、搭乗者傷害保険は影響を受けずに支払われます。ただし、人身傷害保険を契約しているときは、搭乗者傷害保険を契約できない保険会社もあります。

人身傷害保険と搭乗者傷害保険のメリットを整理しよう

人身傷害保険と搭乗者傷害保険のメリットは次の通りです。

- 人身傷害保険のメリット

-

- 過失割合に影響されず、実際の損害額に対して保険金が支払われます

- 示談を待たずに、損害額が確定した時点で保険金が支払われます

- 保険金の請求先がご自身の契約保険会社1社で済みます

- 人身傷害保険金のみを受け取ったときは、ノーカウント事故となります

- 搭乗者傷害保険のメリット

-

- ケガの症状が確定した時点で保険金が支払われます

- 人身傷害保険金・無保険車傷害保険金・自損事故保険金、相手側からの賠償金を受け取っていても、搭乗者傷害保険金を受け取ることができます

- 搭乗者傷害保険金のみを受け取ったときは、ノーカウント事故となります

人身傷害保険と搭乗者傷害保険は、被保険自動車に搭乗中の事故で死傷したときに保険金が支払われる保険ですが、支払われ方には実損と定額という大きな違いがあります。また、ケガに対する保険は重複しがちなので、家族全員の自動車保険・医療保険・傷害保険などの補償(保障)内容をきちんと把握して、無駄の無いようにしましょう。

保険金の受け取り方が違う?どちらの受け取り方を重視するのか

気になる 自動車保険 を調べるケガの保険は重複しがち!家族全員分をプロと一緒にチェック

※店舗は保険市場が運営する直営店、並びに協力店となります。

※商品によってはご希望の店舗でのお取り扱いがない場合がございます。

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」自動車保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。