アナタに合った貯め方はこれ!性格タイプ別教育資金の貯め方

2014/07/10

子どもが誕生して親となり、その責任を果たそうと考えたとき、教育資金はどんな金融商品で貯めたらいいのか、悩む方もいるでしょう。金融商品選びを、ご自身の「性格」から考えてみてはいかがでしょう?

教育資金の貯蓄目標額は?

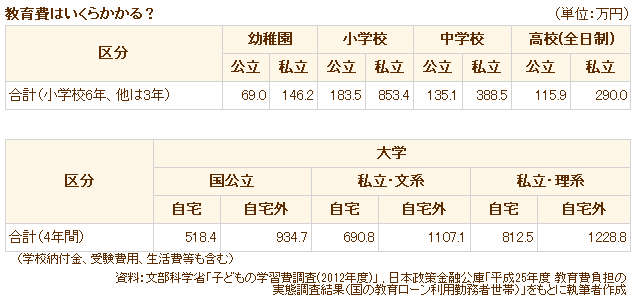

「教育費はいくらかかる? 統計データでみる教育費事情」のコラムで見てきたように、子どもの教育費は、幼稚園から大学までのトータルで進路によって1,000万~3,000万円もかかります。

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 合計(小学校6年、他は3年) | 69.0 | 146.2 | 183.5 | 853.4 | 135.1 | 388.5 | 115.9 | 290.0 |

| 区分 | 大学 | |||||

|---|---|---|---|---|---|---|

| 国公立 | 私立・文系 | 私立・理系 | ||||

| 自宅 | 自宅外 | 自宅 | 自宅外 | 自宅 | 自宅外 | |

| 合計(4年間) | 518.4 | 934.7 | 690.8 | 1107.1 | 812.5 | 1228.8 |

(学校納付金、受験費用、生活費等も含む)

資料:文部科学省「子どもの学習費調査(2012年度)」 , 日本政策金融公庫「平成25年度 教育費負担の

実態調査結果(国の教育ローン利用勤務者世帯)」をもとに執筆者作成

- 幼稚園から大学までかかる費用

-

- オール国公立。大学は自宅通学

⇒ 1,022万円 - 幼稚園は私立で

他は大学までオール国公立・自宅

⇒ 1,099万円 - 幼稚園と中学・高校が私立で、

大学は国公立・自宅

⇒ 1,527万円 - 小学校以外はオール私立。

大学は文系・自宅外

⇒ 2,115万円 - オール私立。大学は理系・自宅外

⇒ 2,907万円

- オール国公立。大学は自宅通学

このような金額を見てしまうと、頭がクラクラしてしまいますが、これを全部貯めるわけではありません。教育費がかかる時期、つまりは私立の時期や大学時代に向けて、家計でまかなえない分を蓄えておくのです。

あくまでもわかりやすくするための目安ですが、大まかに次のような目標額を設定してみてはいかがでしょう?

- 貯蓄目標額の大まかな目安

-

- 高校まで公立中心の進路で大学まで・・・300万円以上(大学下宿の場合は400万円以上)

- 高校が私立で大学まで・・・400万円以上(大学下宿の場合は500万円以上)

- 中学から私立で大学まで・・・~750万円以上(貯蓄可能額による※)

※{150万円-(家計から教育に回せる月額 万円×12カ月)}×10年×子どもの数

漠然と「子どもが将来、行きたいと言ったら大学や専門学校に行かせてあげたい」と考えているのであれば、子ども1人につき300万円以上を目安に貯めておきましょう。足りない分は家計から捻出したり、場合によっては奨学金を借りたりなどしてまかなえます。大学時代は自宅外になることが確実な場合は、多めに400万円以上を目標に準備をしておくといいでしょう。

中学から私立の場合は「私立中学を受験することに。教育資金プランはどう考える?」を参照してください。

教育資金の準備は、子どもが生まれたらすぐにスタートして、少しずつ貯めるのが最もラクです。基本は中学卒業までに貯め終えるようにし、中学から私立の場合は小学校3年生までに貯めておきましょう。

子どもにどんな教育を受けさせたいか、夫婦で話し合ってみてくださいね。

性格に合わせた貯め方とは?

教育資金の貯め方にもいろいろな方法があります。どう選んでいいかわからないという方のために、「性格に合った貯め方」を整理してみます。

まず質問です。次の5つのどれに当てはまりますか?複数あってもいいので、当てはまるものをチョイスしましょう。

- 1・毎月コツコツ確実に貯めたい

- 2・貯めるのは苦手だけど、「天引き」なら貯められる

- 3・お金の管理は得意。より有利なものを見つけて預け替えたい

- 4・余裕がなくなったときに利用目的にかかわらず、貯蓄を取り崩す傾向がある

- 5・インフレリスクに備えるため、一部を投資に回した方がいいと考えている

- 6・子どもは海外留学にも行かせたいという願望がある

選んだものから、あなたに向く教育資金の貯め方タイプと、具体的な商品などを見てみましょう。

- 1・毎月コツコツ確実に貯めたい

- 2・貯めるのは苦手だけど、「天引き」なら貯められる

-

- 天引き&自動積立型

-

コツコツ貯めたい人も、貯めるのが苦手な人もこの貯め方が向きます。職場に財形貯蓄があれば、給与から天引きで貯めるのが最も貯めやすいでしょう。財形貯蓄がない職場や自営業の方は、自動積立定期など、自動的に差し引かれることで貯まるしくみを利用しましょう。ただし、総合口座の場合、定期預金を担保に借り入れもできてしまうので、油断して引き落とし口座を赤字にしないように気を付けてくださいね。

積み立てと同じ感覚で貯められるのが、貯蓄型の保険。学資保険など貯蓄型保険に加入して、毎月の保険料を口座振替で支払うことで、確実に貯蓄できる商品です。保険だと保険料を滞らせることも少なく、家計が苦しいときにも手を付けにくいので、確実に貯められるのがメリットです。教育資金に特化する商品とも言えます。わが家でも学資保険に入っていて、満期を迎えたときには感慨深かったです。

- 3・お金の管理は得意。より有利なものを見つけて預け替えたい

-

- 自分で預け替え型

-

貯蓄の管理に自信がある人はこの貯め方です。児童手当を生活費用口座とは別の口座で貯める、あるいは、受け取った児童手当分に少しプラスした額などを、子ども名義の別の口座に移し替えて貯めるのも一法です。そして、少しでも有利な商品があればそこに預け替えるなど、情報にアンテナを張って預け替えをします。

定期預金なら、ネット銀行のボーナス時のキャンペーン金利などや、1万円から買える個人向け国債などもあり、自分で商品を研究することが好きな人にはいいでしょう。100万円をまとめて宝くじ付き定期に預けるなど、金利以外の楽しみなども魅力的ですね。私自身も宝くじ付き定期に預けていた時期もあり、1度だけ1万円が当たりました。

ただし、実際に多くの家計を時間の経過も含めて見てきた中で、どんなに貯蓄の管理に自信があっても、途中で貯められなくなったり、あるいはせっかく貯めた分を使ってしまったりという人もいらっしゃいます。「隔離」しておく視点で、専用商品である学資保険などを一部に組み合わせることも考えた方が無難な場合もあります。

- 4・利用目的にかかわらず、貯蓄を取り崩す傾向がある

-

- 資金隔離型

-

長い間には家計の変化もあります。そんなときでも、教育資金に手を付けずにいられるかどうか。自信がない人は、「資金隔離」を目的として、一部に貯蓄目的が明確な学資保険を利用するといいでしょう。私も住宅購入の際に、教育資金の一部を拝借したことがあります。元に戻すまで結構大変でした。

ただし、「資金隔離」を目的に加入する場合でも、全額を学資保険にはせず、他の金融商品と組み合わせることは大事です。学資保険は流動性がない(中途解約すると払い込んだ保険料よりも解約返戻金が少なくなることがある)ために「隔離」できますが、反対に、進路の変更などが起きたときには柔軟性がないためです。職場の財形貯蓄や定期預金などと2本立てなどで貯めるといいでしょう。

- 5・インフレリスクに備えるため、一部を投資に回した方がいいと考えている

-

- 投資ミックス型

-

教育資金が必要になるのは10年、15年先のため、インフレが進んだときに備えて、投資信託などでも一部運用したいと考える人は、投資ミックス型がいいでしょう。普段の積み立てに投資信託などの積立投資商品を組み込んでみるのです。

ただし、全額を投資に回すのはご法度です。運用による目減りリスクがあるので、安全性の高い商品と組み合わせ、一部にとどめましょう。例えば、3万円積み立てるなら1万円を投資信託の積み立てなどにするのは手です。残りの積み立ては、1~4を参考に検討しましょう。

- 6・子どもは海外留学にも行かせたいという願望がある

-

- 外貨商品ミックス型

-

グローバル時代なので、子どもには海外留学をさせたいと考えている場合は、外貨商品をミックスして貯める方法も。例えば、外貨建ての保険や、外貨MMF、外貨預金などが挙げられます。外貨建て保険や外貨MMFは、外貨で育てて、使用する段階で外貨預金口座などに送金して使うといいでしょう。

この場合、基本の貯蓄もきちんとした上で、上乗せで外貨商品を加える形です。外貨建ての保険を外貨で受け取り、外貨のまま使う。そんなイメージです。もしも円高になっても、円に戻さなければ、損は発生しませんので、1つの方法と言えます。私も一部を外貨建ての保険(年金型)で持っていて、すでに10年の満期になりました。息子に留学の意思はないため、私の老後資金と入れ替える形で、外貨MMFにして外貨資産として継続的に持つ予定です。

わが家ではもう子どもは大学生です。目標額を決めて早めに準備しておいたため、今はとてもラクです。みなさんもしっかり教育資金に備えておきましょうね!

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」学資保険/子どものトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。