学資保険の代わりにもなる低解約返戻金型終身保険

2014/09/25

子どもの教育資金を準備するための保険として、低解約返戻金型終身保険が注目されています。どのような商品なのか、また、学資保険との違いについてみてみましょう。学資保険を検討する際には、この低解約返戻金型終身保険も比較の候補にして見積りを取ってみるのも一法です。

低解約返戻金型終身保険ってどんなもの?

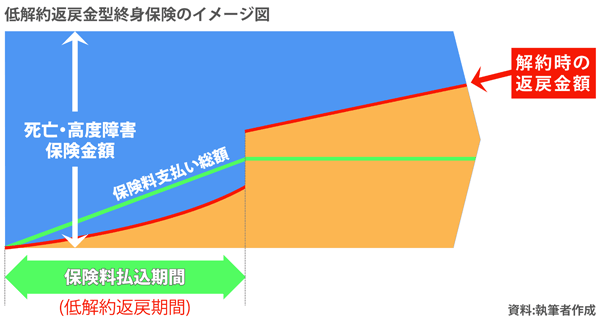

「低解約返戻金型終身保険」は、一生涯、保障が続く終身型の死亡保険の一つであり、保険を解約した場合に払い戻される解約返戻金がある商品です。保険料の払込期間中はこの解約返戻金が低く抑えられているので、一般の終身保険よりも保険料が安くなっています。

保険料払込期間中の解約返戻金は払い込んだ保険料の70%程度ですが、保険料払込期間が終われば、通常の解約返戻金の水準に戻ります。また、保険料が他の終身保険よりも抑えられている分、払込保険料に対する解約返戻金の戻り率は良くなります。

このような特性を生かして、学資保険の代わりにこの低解約返戻金型終身保険を利用するケースが増えています。

保険料を払い込んでいる間は契約者である親が万一のときのための死亡保険として利用し、保険料の払い込みが終了したときには、解約返戻金を教育費にあてる。当初は裏ワザのように使われていましたが、今ではすでに浸透した感もあります。また、低解約返戻金型終身保険と同様に、低解約返戻金型定期保険で満期が長い商品(100歳満期等)も学資保険の代わりになる商品として活用されることがあります。

学資保険との違いは?

それでは、低解約返戻金型終身保険が、教育資金を準備するための保険商品である学資保険と比べて、どのような違いがあるのかを4つのポイントで整理してみましょう。

-

<1>貯蓄性は学資保険がやや有利

「教育資金のための貯蓄をする」という目的の保険なら、何よりも気になるのは貯蓄性のよしあしです。学資保険と低解約返戻金型終身保険ではどちらの方が貯蓄性が良いのでしょうか。

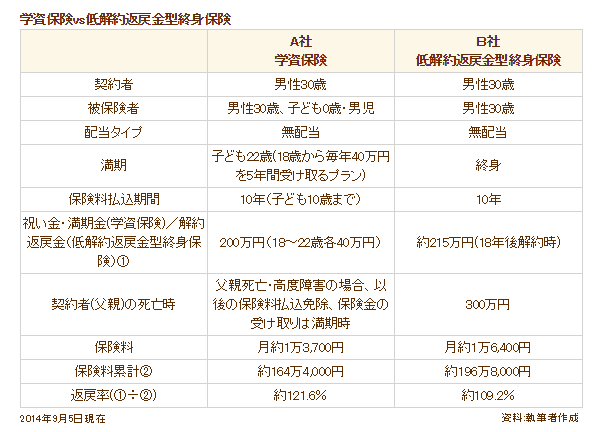

条件を同じにそろえることはできないので、比較的近い条件で比べてみました。契約者を30歳男性、保険料払込期間を10年、満期保険金(解約返戻金)の受け取り時期を18年で比較してみました。

2014年に入って、学資保険は改定などで有利な商品が増えたことと、低解約返戻金型終身保険の方は保険料がアップしたため、貯蓄性だけでみるなら、今はやや学資保険が有利といえそうです。下表の例でも、A社学資保険は約121.6%、B社低解約返戻金型終身保険は約109.2%となっています(ただし、学資保険は18 歳から22歳まで40万円を毎年分割で5年間受け取るプランになっています)。

保険料の改定なども随時行われていますので、実際に加入を検討される際には、学資保険や低解約返戻金型終身保険の複数の見積りを取って、ご自身で確認することを心がけましょう。

学資保険vs低解約返戻金型終身保険 A社

学資保険B社

低解約返戻金型終身保険契約者 男性30歳 男性30歳 被保険者 男性30歳、子ども0歳・男児 男性30歳 配当タイプ 無配当 無配当 満期 子ども22歳(18歳から毎年40万円を5年間受け取るプラン) 終身 保険料払込期間 10年(子ども10歳まで) 10年 祝い金・満期金(学資保険)/解約返戻金(低解約返戻金型終身保険)① 200万円(18~22歳各40万円) 約215万円(18年後解約時) 契約者(父親)の死亡時 父親死亡・高度障害の場合、以後の保険料払込免除、保険金の受け取りは満期時 300万円 保険料 月約1万3,700円 月約1万6,400円 保険料累計② 約164万4,000円 約196万8,000円 返戻率(①÷②) 約121.6% 約109.2% 2014年9月5日現在

資料:執筆者作成

-

<2>受け取り方の自由度は高い

学資保険は、子どもが17歳や18歳、22歳時点などと満期があらかじめ設定されていますが、低解約返戻金型終身保険は低解約返戻金の期間だけを避ければ、自由に解約をして解約返戻金を取り出すことができます。学資保険の祝い金のように分割して受け取りたい場合は、部分解約という方法もあります。

また、進路の変更や祖父母の援助、あるいは特待生に選ばれたなどで教育資金を使わずに済んだ場合は、解約する時期を先送りするか、解約せずに契約者の死亡保障として活用する方法も選択できるため、自由度が高いといえます。

ちなみに、前出の低解約返戻金型終身保険の例では、父親60歳時点での解約返戻金は約239万4,900円(返戻率約121.6%)になり、子どもの結婚資金や、あるいは親自身の老後資金に使うこともできます。

-

<3>加入のタイミングも自由度が高い

子どもが生まれると生活が激変して多忙になり、なかなか保険について考える余裕がなくなってしまうため、学資保険の加入を出産前に行うことも選択肢の一つです。

学資保険の中にも、出産140日前以降であれば加入できる商品がありますが、低解約返戻金型終身保険は、特に加入のタイミングを問われません。被保険者を親にすれば、妊娠週数にかかわらずいつでも加入することができ、より自由度が高いといえます。

-

<4>親が万一のときの保障は?

前出の表の通り、父親の死亡保障については学資保険と、低解約返戻金型終身保険とでは差が出ます。

学資保険の場合は、契約者である父親が万一のときには、保険料が払込免除となり、祝い金・満期保険金は満期時に予定通り受け取ることができます。表のA社の例では200万円です。

一方、低解約返戻金型終身保険の場合は、死亡保険ですので、契約した保険金額が支払われます。表のB社の例では300万円。月額保険料が違いますので単純に比較はできませんが、死亡保障が手厚いのは、やはり低解約返戻金型終身保険の方でしょう。ただ、父親の他の保険も含め、保障プランニングの中で考える必要があります。

低解約返戻金型終身保険の注意点

4つのポイントで違いをみてきましたが、やはり貯蓄性で選ぶという人もいれば、死亡保障が多めであることを重要視する人、もしかしたら大学の資金として使わなくなる可能性もあるので……という人もいるのではないでしょうか。どこがポイントになるのかはそのご家庭ごとに異なることでしょう。

以下で、低解約返戻金型終身保険を学資保険代わりに利用することを決めた人が注意すべき点についても整理しておきます。

-

①最大の弱点は中途解約!

前述の通り、低解約返戻金型終身保険は保険料払込期間中に解約すると、払い込んだ保険料を返戻金が大きく下回る元本割れになります。前出の表のB社の例では10年経過直前に解約をすると、払込保険料累計約196万8,000円に対して解約返戻金は約138万2,100円。70%しか戻らず、払込期間中の解約がいかに損になるかがわかります。

-

②長期固定金利商品のため、インフレに弱い

学資保険も同じですが、長期固定金利商品ですので、金利が高い時期に有利になる商品です。保険料払込期間中にインフレが進み、市中金利が大きく上がってきたときには不利になる可能性もあります。長期固定金利商品であることを知ったうえで活用し、金融資産の中に一部リスクの取れる商品を組み込むなどでバランスをとるといいでしょう。

保険は、商品ごとの特徴やメリット、注意点も知った上で、上手に活用してくださいね。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」学資保険/子どものトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。