消費増税で駆け込み住宅購入した人に、保険の見直しが必要な3つの理由

2014/05/22

消費増税前に住宅購入、引っ越しを済ませてひと段落というご家庭もあるでしょう。そんなタイミングで、ぜひ、実行して欲しいことがあります。それは、生命保険の見直しです。賃貸と持ち家では、一家の大黒柱が抱えるリスクが異なります。保険の見直しをすることで家計の負担が大きく軽減するケースも。家計の負担を軽くするために必要な保険の見直しポイントとは何か。夫のみが住宅ローンを借りたケースで、保険の見直しの必要性と見直し方を考えます。

住宅ローンを借りると死亡保障は減らせます!

住宅ローンを借りる際、団体信用生命保険(団信)に加入するのが一般的です。団信は生命保険の一種。ローンを借りた人が死亡・高度障害状態になると、生命保険金でローンの残りは清算されます。死亡・高度障害の保障は団信共通ですが、最近では、特定の病気で所定の状態になったときに一定期間のローン返済額を補償したり、残債が清算されたりするタイプ等も登場しています。特定の病気は、がんのみであったり、三大疾病(がん、脳卒中、急性心筋梗塞)であったり、七大疾病(がん、脳卒中、急性心筋梗塞、高血圧性疾患、糖尿病、慢性腎不全、肝硬変)、八大疾病(がん、脳卒中、急性心筋梗塞、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎)まで拡大しているものもあります。

賃貸住まいで万一のことがあった場合、遺された家族は、家賃を支払いながら暮らしていかなければいけません。月10万円の家賃を払っていたら、更新料等を考慮しなくても、住居費だけで1年で120万円、10年で1,200万円、30年で3,600万円が必要になります。しかし、団信付きの住宅ローンを組んだ人が亡くなったときには、団信から保険金が支払われてローンが完済されるため、ローンなしの住まいを残すことができるのです。

住宅を購入する前、夫は賃貸住まいを前提とした死亡保障額を準備していたはずですから、住宅購入後は死亡保障額がオーバー気味になります。今の生活に適した死亡保障額に見直すことで、保険料負担を軽くすることができる。これが、見直しが必要な第1の理由です。

「保険金を多く受け取れるならいいのでは?」と思うかもしれませんが、オーバーした保障分は必要以上の保険料を払い続けることになり、好ましくありません。

たとえば、35歳のAさん(男性)は、1年前に5,000万円の保険金で保険期間10年の定期保険に加入しました。住宅購入後、死亡保険金額を3,000万円に減額したときの保険料軽減額は月額約2,300円となり、1年間で約27,600円、10年間で約276,000円の節約となったのです。定期保険の保険料は、保険会社や商品、年齢、性別等によって異なります。あくまでも一例に過ぎませんが、保険をスリムにすることによる保険料軽減効果があることは、わかっていただけたのではないでしょうか。

住宅ローンを借りた後は家計がタイトになることもあり、少しでも節約をしたい、繰り上げ返済用の貯蓄を増やしたいと思う時期です。そんなときには、死亡保障タイプの生命保険を見直しましょう。高額な保険料が足かせになるおそれもあります。

住宅ローンは病気治療による休業中でも原則払うことに!

加入した団信の保障内容にもよりますが、入院による収入減・収入途絶状態への備えが不十分な家庭があります。このような家庭は、夫が入院すると、予定外の医療費を支出しながらローン返済もしなければなりません。住宅ローンを組むときに加入する団信は、三大疾病特約等の疾病関係の保障がついていない限り、入院したからといって返済を免除されることはないのです。

傷病手当金(業務外の病気やケガが原因で4日以上連続して仕事を休んだときに、標準報酬日額の3分の2が給付される)のない国民健康保険の被保険者・被扶養者の人はもちろん、傷病手当金のある会社員・公務員の人でも収入が減ることがあります。このときに、「住宅ローンの返済に支障をきたさないか?」「現在加入している医療保険(特約)で十分なのか?」ということが、見直しが必要な第2の理由です。

三大疾病特約等の付いている住宅ローンでないかぎり、ローン返済期間の医療保障として、医療保険を上乗せしておくと安心です。現在加入中の医療保険の入院給付金日額等を上乗せする方法もありますが、最近では、手頃な保険料で加入できる医療保険が多数取り扱われています。医療保障額を上げても保険料負担がそれほど変わらないケースもあるので、複数の医療保険で見積りをとるとよいでしょう。

妻の保障を見直す好機!その理由は…

見直しが必要な第3の理由は、住宅取得は妻の保障を点検するいい機会だからです。

共働きで夫のみが住宅ローンを組んでいて、妻が入院したり、万一のことがあったりした場合は、特に注意が必要です。妻の保障が足りていないと、家族の生活に影響を及ぼすことがあるからです。妻の収入が減っても生活に支障のない場合はよいですが、それでは困るという場合は、夫の保険を見直すときに一緒に妻の保険も見直しましょう。見直しのポイントは、死亡保障は過不足がないか、また、医療保障もきちんと確保できているかです。

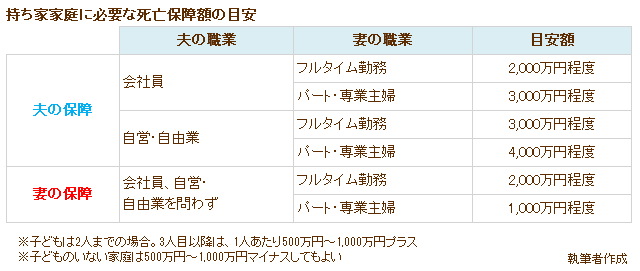

では、どう見直しをすればいいのでしょうか?まず、住宅取得後に必要な死亡保障額の目安を知ることが第一歩。それは、夫婦の職業、子どもの人数等で異なります。下表は、夫婦の年齢は30代~40代前半、子どもは幼稚園・保育園~小学校低学年、手取りの世帯年収は300万円~500万円程度の持ち家家庭に必要な死亡保障額の目安です。

| 夫の職業 | 妻の職業 | 目安額 | |

|---|---|---|---|

| 夫の保障 | 会社員 | フルタイム勤務 | 2,000万円程度 |

| パート・専業主婦 | 3,000万円程度 | ||

| 自営・自由業 | フルタイム勤務 | 3,000万円程度 | |

| パート・専業主婦 | 4,000万円程度 | ||

| 妻の保障 | 会社員、自営・ 自由業を問わず |

フルタイム勤務 | 2,000万円程度 |

| パート・専業主婦 | 1,000万円程度 |

※子どもは2人までの場合。3人目以降は、1人あたり500万円~1,000万円プラス

※子どものいない家庭は500万円~1,000万円マイナスしてもよい

執筆者作成

次に、夫と妻それぞれで準備している、現在の死亡保障額と医療保障額の合計額を出します。その合計死亡保障額と上表の目安額を比べてください(医療保障については後述)。おそらく、夫の保障は1,000万円から2,000万円ほど多いのではないでしょうか?

多い分を減額しますが、この方法には2つあります。1つは、現在の保険の定期保険特約等を減額(一部解約)する方法で、もう1つは、適正な額の保険に新たに入り直す方法です。後者の場合の選択肢として有力なのは、収入保障保険です。この保険は、死亡・高度障害状態になると、死亡保険金が分割(毎月が多い)で支払われるというもので、高額な死亡保障を割安に確保できる保険だからです。妻の死亡保障はそれほど高額ではないので、定期保険でいいでしょう。すでに準備できていれば、そのままでOKです。

医療保障は、夫婦ともにベースとして、終身型の医療保険で入院1日5,000円、または10,000円を準備できていればいいでしょう(自営・自由業の夫は10,000円~15,000円)。夫のローン返済用の医療保障は、終身型の医療保険を使う必要はなく、10年定期の医療保険でかまいません。ローンはいずれ払い終わるので、その段階でこの保障(保険)は必要なくなるからです。入院日額の月の合計額は、毎月のローン返済額程度でいいので、日額3,000円~5,000円が目安。ただ、10年定期の医療保険は日額5,000円以上でないと加入できない商品が多いようです。

このようにして、住宅取得後の適正保障に見直しておけば、当分の間、保険の見直しは不要になるでしょう。

小川 千尋(おがわ ちひろ)

ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー

1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」生命保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。