父子家庭にも遺族基礎年金が支給される! 妻の生命保険はどう考えればいい?

2014/06/19

長らく、遺族基礎年金は、「子」または「子のいる妻」、つまり「母子家庭」に支給されていました。しかし、今年(2014年)4月1日、「年金機能強化法」の法律の施行に伴い、「妻」の表記が「配偶者」に変わりました。それにより、「父子家庭」にも支給されるようになりました。性別による差別を解消した、画期的な改正といっていいでしょう。では、保険のことはどうとらえればいいのか、考えてみました。

遺族基礎年金の男女差が解消された!

まず、これまで(2014年3月31日まで)の遺族基礎年金について、おさらいしておきましょう。遺族基礎年金は、国民年金(基礎年金)に加入している夫が死亡した後の遺族の生活保障を目的として支給される年金です。そもそも、遺族基礎年金制度の主旨は、働き盛りの男性が死亡した後の妻子(いわゆる母子家庭)の生活を保障するためでした。このため、支給対象者は、夫または父親に生計を維持されていた「子」または「子のある妻」だったのです。

年金制度の「子」とは、18歳到達年度の末日を経過していない子、または、20歳未満で障害年金の障害等級1級または2級に該当する子のことです。子どもなら、何歳でもいいというわけではありません。また、生計維持については、妻の年収で判断され、850万円未満なら支給対象です。年間850万円以上も稼いでいれば、国から年金をもらわなくても子どもを養っていけますよね、ということなのです。

それに、もう一つ、遺族基礎年金の支給には保険料納付条件がついています。国民年金保険料を払った期間(保険料免除期間も含む)が、加入期間の3分の2以上あることです。当分の間は、死亡月の前々月までの1年間に保険料の滞納がなければ支給されます。

夫が働き、妻は家事と子育てに専念するという、伝統的な家庭の形態は時代の流れとともに変わり、多様化しています。専業主婦として家事・育児に専念する妻は減る傾向にあり、パートや会社員として働く妻が増えています。また、妻の扶養家族になって家事・育児にいそしむ専業主夫にも、さほど違和感を感じなくなりました。

このように、家庭の在り様が変わっているのに、年金制度はそれに追いついていませんでした。だから、かねてより「『母子家庭』には支給されて、『父子家庭』に支給されないのは男女差別だ」「生計を維持しているわけではない点では同じなのに、専業主婦の死亡後には支給されないけれど、専業主夫の死亡後には支給されるのはおかしい」など、遺族基礎年金の男女差は問題視されていたのです。

遺族基礎年金の支給条件で変わった点は、亡くなった人が妻でも支給されるというところです。ただし、2014年4月1日以降に死亡した場合です。2014年3月31日までに死亡した場合は、遡及して支給されることはありません。

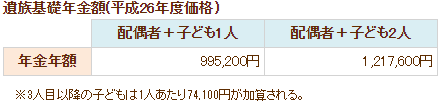

支給される遺族基礎年金の額は、子どもの人数で異なります。下表を参照してください。

| 配偶者+子ども1人 | 配偶者+子ども2人 | |

|---|---|---|

| 年金年額 | 995,200円 | 1,217,600円 |

※3人目以降の子どもは1人あたり74,100円が加算される。

「父子家庭」に遺族基礎年金が支給されても、妻の死亡保障は必要!

遺族基礎年金が「父子家庭」にも支給されるようになって、保険(死亡保障)について再考の必要があるのは、妻の死亡保障です。夫の死亡保障は、今回の遺族基礎年金の改正に影響されません。

これまでは、妻が亡くなっても「父子家庭」には遺族基礎年金は支給されなかったため、「遺された夫は子どもの面倒をみるのにお金がかかるので、そのお金を保険金で用意しておきましょう」という主旨で、保険加入を勧めていました。でも、これからは、配偶者+子ども1人で年995,200円、子ども2人で年1,217,600円の遺族基礎年金が支給されます。幼児の保育・養育費は賄えそうな金額ですね。では、妻の死亡保障は全く必要ないのでしょうか?筆者は、そうは考えません。

例えば、専業主婦の妻が死亡した場合で考えてみると――。妻が死亡すると(妻に限らず家族の誰が死亡しても)、お葬式を挙げなければなりません。お墓やご仏壇などの供養するための用具のない家庭は、これらを用意する必要が出るかもしれません。とにかく、故人の供養には、お金がかかるのです。そして、父親が仕事をしている間、誰に子どもの面倒をみてもらうかが正式に決まるまでの間は、高いお金を払って面倒をみてもらわなければならないかもしれません。つまり、妻死亡後の生活が落ち着くまで、まとまったお金が必要だということ。こんなふうに考えると、1,000万円程度の死亡保障はあった方が安心だと思いませんか?もちろん、故人の供養にはお金をかけない、子どもは手のかからない年齢になっている、または、まだ手がかかる年齢であっても、実家が近くにあって面倒をみてもらえるという家庭は、死亡保障を用意しなくても構いません。

もう一つ、例を挙げます。会社員の妻が死亡した後は、遺族基礎年金に遺族厚生年金が加算され、専業主婦家庭より多くの遺族年金が支給されます。しかし、それだけで遺された父子の生活が維持できるとは思えません。妻死亡後にまとまったお金がかかるのは、専業主婦の方が亡くなったときと同じですし、共働きの妻は稼ぎ手の1人でもあるわけですから、遺族年金で不足する分や子どもの教育資金などとして、2,000万円程度の死亡保障をカバーしておくと安心と考えます。

いずれにしても、「父子家庭」に遺族基礎年金が支給されるようになっても、妻に必要な死亡保障額は大きく下がらないということですね。

小川 千尋(おがわ ちひろ)

ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー

1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」生命保険のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。