老後を“想定”して「自分の老後の所要資金」の見積もりを!

2014/06/05

多くの人が気にする老後のお金。なのに、気にして終わり、という人も少なくありません。不安を感じても手を打たなければ、不安は増長されるばかりです。まず初めの一歩として、自分の老後を想定し、「老後の所要資金」を見積もってみませんか。

老後の収支は赤字!?

2012年の簡易生命表によると、0歳時点の「平均寿命」は男性79.94歳、女性86.41歳。2012年時点で60歳の方の「平均余命」から算出してみると、男性82.93歳、女性88.33歳となります。また、70歳の方では、男性85.11歳、女性89.45歳となっています。

人生を90年と仮定するなら、60歳以降は30年、定年が65歳になっても25年もあります。そんな長い期間の生活費その他を、主に公的年金と退職金、あるいは自力で準備した老後資金でまかなわなくてはいけないわけですから、老後ってたいへんですよね。

どれくらいたいへんか、ちょっと実感してみましょう。ヒントは、すでにリタイアされた先輩方である、無職高齢世帯の方の家計にあります。

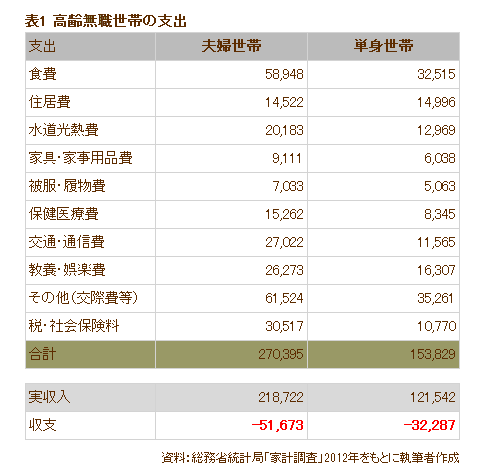

総務省の「家計調査」(2012年)によると、高齢夫婦の無職世帯では、生活費が月約27.0万円(税・社会保険料込み)かかる一方で、実収入は約21.9万円。なんと、月約5.2万円の不足分は、貯蓄を取り崩している状態です。高齢で無職の単身世帯では、生活費が約15.4万円で、実収入は約12.2万円。月約3.2万円の不足です。

上記の例から、30年分の不足額を算出すると、高齢夫婦無職世帯で約1,872万円、高齢単身無職世帯で約1,152万円です。25年としても、高齢夫婦無職世帯で約1,560万円、高齢単身無職世帯で約960万円。生活費の不足分だけでも、これだけの額が必要です。平均データとして考えれば、最低でもこれだけの「自助努力」がなければ、今の高齢者の水準の暮らしはできないということです。そう考えると、恐ろしいことですね。

| 支出 | 夫婦世帯 | 単身世帯 |

|---|---|---|

| 食費 | 58,948 | 32,515 |

| 住居費 | 14,522 | 14,996 |

| 水道光熱費 | 20,183 | 12,969 |

| 家具・家事用品費 | 9,111 | 6,038 |

| 被服・履物費 | 7,033 | 5,063 |

| 保健医療費 | 15,262 | 8,345 |

| 交通・通信費 | 27,022 | 11,565 |

| 教養・娯楽費 | 26,273 | 16,307 |

| その他(交際費等) | 61,524 | 35,261 |

| 税・社会保険料 | 30,517 | 10,770 |

| 合計 | 270,395 | 153,829 |

| 実収入 | 218,722 | 121,542 |

| 収支 | -51,673 | -32,287 |

資料:総務省統計局「家計調査」2012年をもとに執筆者作成

きっと、賢明な読者からツッコミが入ることでしょう。「年金額は減額傾向で、今後、医療・介護の保険料も受益者負担は増加する。下手をすると消費税も10%で止まらず、さらに上がる可能性だってないとはいえないし、物価だって上がっているかもしれないので、もっと状況は厳しいはず」と。その通りです。だからこそ真剣に考え、老後の貯えの必要性を心に刻み、小さくても最初の一歩を踏み出すことが大事なのです。

じゃあ、私の老後はいくら?

この「最初の一歩」を踏み出すためにやってみたいのが、自分の老後にかかる費用の見積もりです。ここでモノを言うのが「想定力」です。自分の老後にかかる資金を試算するなら、どんな老後を送るのか、想定してみるといいでしょう。

前出のデータは主に生活費ですが、他にも定年後にやりたいこと、しなくてはいけないこと、かかってしまうもの等、いろいろありますよね。住宅のリフォームや新築・建て直し、車の買い換え、海外・国内旅行、趣味のためのお金。子どもたちが結婚したり家を建てたりする時に、少しまとまったお祝いをしてあげたいという人もいるでしょうし、将来孫ができたら、孫におこづかいをあげる余力も残しておきたいのでは?

また、要介護期のことも想定しておく必要があります。どこでどう過ごすのか、いよいよとなったとき、だれに介護をしてもらうのか等、いろいろ想定してみてください。

想定する場合は、自分も家族も含めた、皆が笑っている老後を想定しましょう。

皆が笑っている老後のためにはどんな準備が必要で、お金はどれくらいかかるのでしょう。きっちり「試算する」のは専門家に任せるとして、自分ではざっくり把握することを目的としましょう。想定力を発揮しながら、次のような費用がどれくらいかかるのか、書き出してみてください。25年分でいくか、30年分でいくかも自分で決め、累計をざっと書き出してみましょう。

【老後にかかる費用の例】

- 公的・企業年金等で不足する生活費

住居費を除くリタイア後の生活費はいくらぐらいかかるか、今の家計から想定するか、あるいは前述のデータで確認し、想定しましょう。また、公的年金等はどれくらいもらえそうか、日本年金機構の「自分でできる年金額簡易試算」などで試算してみましょう。(月生活費-年金月額)×12×25年で試算(25年で想定の場合)。

- 住居費

リタイア後の「住居プラン」も想定してみてください。持ち家なら建て替えやリフォームなどの費用のほか、固定資産税、マンションなら管理費・修繕積立金がかかり、ずっと賃貸の人はリタイアの段階で、その後の家賃分を考慮する必要があります。有料老人ホームなどへの入居を検討しているのであれば、入居費や月々の費用もかかります。想定しながら、しっくりくる選択肢を絞り込みましょう。

- 車関係費

車が生活必需品なら、買い替え費用も計算に入れましょう。リタイア後に何台買い替えるかで、金額も異なりますね。ガソリン代や駐車場代、自動車保険料なども含めて、車両分だけを別途見積もりましょう。

- リタイア後の子どもの教育費

子どもの進路によっては、リタイア後も教育費がかかる場合があります。その場合は、かかる教育費を見越して予算を取っておきましょう。

- 子どもの結婚資金や住宅取得資金の援助

子どもの結婚資金や住宅取得資金などの援助をするつもりなら、その分も見込んでおきましょう。

- 夢&生きがい費用

夫婦で世界1周をする、リカレント(生涯学習)で大学院に行く、店を開くなど、リタイア後に実現予定の夢や生きがいがある時は、その費用も加えないといけませんね。

- 医療・介護予備費

リタイア後は病気の罹患率も上がり、介護リスクも上がります。あるいは親の介護という予測できないリスクもあるため、高齢期ほど「予備費」はしっかり用意しておきましょう。途中で補填できない場合が多いため、相当の額で用意しておく方が無難でしょう。

- 負債

住宅ローンやリフォームローン、教育ローンをはじめ、リタイア時点で残る負債分も想定しておく必要があります。

- 葬儀費用など

自分たちが亡くなった時の葬儀費用など。墓石費用なども含め1人300万円程度、夫婦2人なら600万円程度が目安です。終身保険などで備えていれば、見積もる必要はないですね。

- その他

他に何かあれば。例えば、相続税納税の準備資金などが必要になるかもしれません。

1~10までの25年間の合計額=- a

想定が成り立たない!?

ちなみに、自分の場合で計算してみたところ、公的年金等で不足する私の老後の必要額は、約7,000万円。思わずぞっとしました。個人情報なので内訳はひかえますが、ここから準備できている資金を差し引けば、「本当の不足分」が見えてきます。

【準備できる老後資金(公的・企業年金以外)】

- 退職金

自営業の場合は、退職金代わりに加入する「小規模企業共済」など。もらえる予想額を記入しましょう。

- 年金財形・社内預金

職場で年金財形や社内預金などを行っている人は、将来の予測額を記入しましょう。

- 確定拠出年金(401k)

将来いくらになっているかわからないので、定年までの掛け金合計額で試算。

- 自分年金

個人で加入している個人年金保険や、老後資金用に行っている投資信託の積立、その他老後資金用の資産を洗い出してみましょう。

- 定期収入

定年後も働くなら、無理のない予測額を。また、不動産収入などがある場合は、経費を引いた利益で計算を。

11~15までの25年間の合計額=- b

参考:不動産(定年時点の不動産の予測額)

a-bが小さければ小さいほど、これから準備する老後資金は少なくて済みます。私の場合も、生涯現役で働く分も含めてbを引くと多少は縮小します。最悪の場合は、家を担保に借り入れをしたり、家を売却したりもできると思っていますが、それでも足りない可能性が大。あと10年程度で今の老後資金対策と別に積み立てるのはかなり厳しい……。

「こりゃあ無理、想定していた老後の生活など成り立たない」という場合は、想定内容を修正するか、老後の生活費を下げる、あるいは、老後資金をもっと貯めるなど、できることを考えていくのです。前述したように、皆が笑っている老後を想定しながら計算することが大事です。ぜひ1度、公的年金等で不足する、自分の老後の値段を試算してみてくださいね。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」年金/医療/介護のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。