「自分年金」作りは早めに始めて、細く長くコツコツと!

2014/07/03

「年金、現役収入の5割割れも」などのショッキングな試算結果(厚生労働省・公的年金の財政検証結果)が2014年6月3日に発表され、各種メディアで大きく取り上げられました。これを読んで、自分たちの老後はどうなるのか心配になった人も少なくないのではないでしょうか。公的年金だけでは老後の生活費が不足する可能性が高まるなか、自助努力となる「自分年金作り」に注目が集まっています。自分年金は早めに始めて細く長くコツコツと進めるのが理想。これまで手を打てずにきた人も、今すぐに始めていただきたいものです。

「自分年金」作りはいつ始める?

第1回のコラム、『老後を“想定”して「自分の老後の所要資金」の見積もりを!』でみてきたように、現状では、公的年金だけでは生活費もまかなえない時代です。ましてや、少子化×超高齢化で現役世代が高齢者を支える年金制度はきしみ、年金額の削減が検討されていることからも、老後に向けた自助努力は必須。「何とかなるさ」が通じなくなってきているのです。

公的年金に対して、自分で準備する年金を「自分年金」と言ったりしますが、自分年金作りはいつ始めればいいのでしょう?老後が視野に入る50代でしょうか?

正解があるわけではありませんが、準備する額が大きいだけに、なるべく早く始めて、細く長くコツコツと準備することが大事です。40代はもちろん、30代でも20代でもいいでしょう(ただし、若いうちは自己投資も大事。収入も限られる中でのバランスを取りながら準備するようにしましょう)。

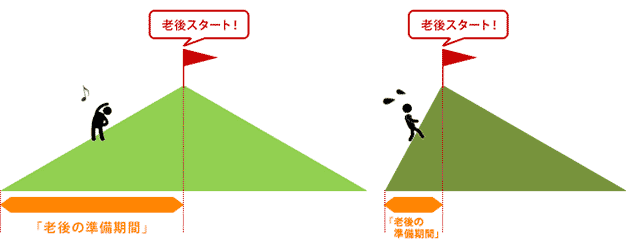

同じ高さの山を登るにしても、裾野が広いなだらかな勾配の山をてくてく時間をかけて登るのと、短時間で到達しようと急勾配の道を登るのとでは、同じ山登りでも様子が違ってきます。急勾配の山にアタックする方の負担は大きく、しゃかりきになるはずです。逆に、なだらかな勾配の山は、少しずつ登っていくため負担は軽くて済みます。ひょっとしたら、山登りをしている自覚もないくらいかも知れません。

老後のスタート時点を山の頂上とするなら、30年かけて到達するのと、5年で到達するのでは険しさがだいぶ異なります。同じ金額を目標に貯めるにしても、細く長くコツコツと貯める道の方が負担は小さくて済みそうです。

実は、老後資金作りをなるべく早い時期に始めるべき理由は、ほかにもあります。余裕ができたら始めればいいやと考えて先延ばしにしていると、40代、50代は子どもの教育費がピークを迎え、住宅ローンが残っていれば繰り上げ返済にいそしんでいて、急勾配の山など登るどころでないかもしれません。そうこうしている間に、親が倒れて介護が必要となる等、老後資金準備が全くできないまま60代を迎えてしまう事態にも……。

また、早く始めるメリットもあります。たとえば、毎月1万円ずつ3%で運用した場合、10年後だと約140万円しか貯められないのに対し、20年後だと約330万円、30年後だと約584万円にもなります。最初は1万円程度でも、ともかく始めておいて、年代が上がるごとに積立額を増額するという、2段構えで考えるのが現実的でしょう。

細く長くコツコツと積み立てるには?

では、実際に何をどのように貯めればいいのでしょう。「細く長くコツコツと」は積み立てが最も向きますが、老後資金準備を考える際は、税制面で優遇されているものから検討しましょう。

公的年金が薄く、老後資金準備がより必要な自営業・自由業の方などは、「国民年金基金」や「確定拠出年金」「小規模企業共済」などを利用し尽くしてはどうでしょう?国民年金基金は国民年金に上乗せで加入し、掛け金に利息が付く「積立型」の年金です。「確定拠出年金」は、拠出金を積み立てて「運用」するもので、用意された運用商品から運用対象を選んだり、別の運用商品に移し替えたりする指示も自分で出します。「小規模企業共済」は、個人事業主などが廃業したり退職したりしたときに共済金が支払われます。いずれも掛け金が全額社会保険料控除になるなど、節税効果が大きい制度です。

「確定拠出年金」は、会社員なら職場で導入されて加入している方もいるでしょう。導入していない企業であれば、任意で個人型の確定拠出年金が利用できる場合もあるので、調べてみましょう。そのほかにも、会社員の方なら年金財形もありますね。

20歳以上なら誰でも利用できるのが「NISA(少額投資非課税制度)」です。株や投資信託などへ投資した、年100万円(合計500万円)までの元本に対する配当や売却益の課税が免除される制度で、投信積み立てを行うのであれば、この制度を活用する手もあります。非課税期間は5年間で、5年経過後はNISA口座に預け直すか、課税口座(特定口座・一般口座)に移すことになります。ただし、NISA適用期間が2023年までと制限されているのが長期投資には最大のネックで、これが改善されれば利用価値はさらに高まりそうです。

そのほか、個人年金保険や終身保険なども毎月の保険料を支払うことで、文字通り「自分年金」を作ることができます。保険料の一部は、所得控除が受けられます。

なお、必要になるまでの期間が長いことから、インフレリスク(物価が上がった時に現預金などの価値が下がってしまうリスク)に備えられるよう、一部(1~3割程度)を株や債券などで運用する視点も大事です。前述の「確定拠出年金」やNISAを使った投信積み立てなどが該当します。なお、投資信託は証券会社や銀行が取り扱っており、500円~1万円程度から積立投資が可能です。

投資信託にはたくさんの種類がありますが、インデックスファンドやグローバルバランスファンドなどがビギナー向きでしょう。インデックスファンドは、日経平均株価(日経225)やTOPIX(東証株価指数)といった指数に連動するタイプの投資信託で、コストも安くわかりやすいのが特徴です。グローバルバランスファンドは、世界の株や債券にバランスよく分散投資をするものです。

「健康積み立て」もお忘れなく!

現役時代に貯蓄と投資で頑張って老後資金を準備したとしても、十分に貯められない可能性はどうしてもあります。前述のように公的年金が削減傾向にあることなども考え併せると、「生涯現役」がこれからのキーワードになると著者は思っています。

生涯現役で働ける仕事にスライドさせていかなくてはならないので、40代、50代から「定年後のキャリアプラン」をたてて準備をする必要もありますが、何より大事なのは、「生涯現役」で働けるほどに健康であること。健康管理に気を遣う、運動をするなど、「健康積み立て」もお忘れなく!

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」年金/医療/介護のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。