医療の強~い味方、高額療養費を知ろう!

2014/07/31

元気なときにはあまり実感はないのですが、ひとたび家族が病気になって入院・手術を受けたときに実感するのが、“日本の医療保険制度は頼りになる!”ということ。医療費負担を軽減し、上限を設けているのが高額療養費制度。医療保険などに加入する際にも、この制度をしっかり理解しておきましょう。

ニッポンには高額療養費制度がある!

日ごろ、病院で診察を受けたり、保険薬局で薬を調剤してもらったりしたときは、保険証を提示すれば、本来かかっている医療費の一部を負担するだけで済みます。小学校入学後から69歳までは3割負担、70~74歳は原則2割負担※(現役並み所得者は3割)、75歳以上は1割負担(同)となっています。

※2014年4月1日以降に70歳の誕生日を迎えた場合。2014年3月31日以前に70歳以上の場合は1割負担となります。

原則として、予防接種や健康診断、妊娠・出産(正常なもの)、先進医療の技術料(厚生労働省指定の病院で受けた場合)、労災事故、犯罪や自殺など健康保険が使えないものもありますが、適用されるものに関しては医療保険のおかげで負担が所定の割合に抑えられています。

しかし、たとえ「3割負担」で軽減されているとはいっても、医療費がそもそも100万円かかれば30万円の負担となります。それは一般の家計にはかなりの負担で、入院が長期化すればとんでもない負担となり、医療費負担で破綻する家計も出てくるかも知れません。でも実際には、日本の医療保険制度には1カ月の医療費の上限が設けられていて、かなりの負担軽減がなされています。これを「高額療養費制度」といいます。

私事で恐縮ですが、数年前、父(70代)が狭心症の発作で病院に運ばれ、緊急手術を受けて1週間ほど入院しました。医療費は120万円超かかっていましたが、退院のときに病院に支払ったのは7万円弱。「高額療養費制度」のパワーを実感するとともに、家族として医療保険制度に感謝の気持ちを抱いたことを覚えています。

高額療養費制度ってこうなっている

ここで、高額療養費制度の概要を押さえておきましょう。1カ月間(1日から月末まで)にかかる医療費に限度額が設けられていて、それを超えた分が「高額療養費」として戻る仕組みになっています。高額療養費制度の対象にならないものとしては、食事療養費や差額ベッド代、先進医療の技術料などがあります。

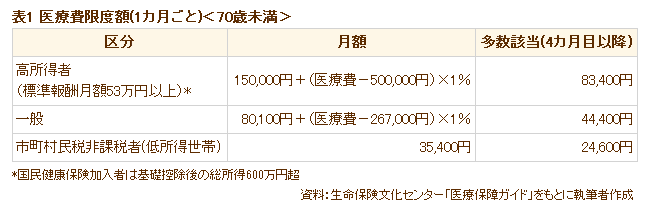

この制度での「自己負担限度額」は所得などで異なります。70歳未満の一般世帯で8万100円+α、高所得者は15万円+αとなっています(表1)。高額療養費の自己負担限度額に達していない場合でも、同じ月に、家族の中で2万1,000円以上の医療費の支払いが複数あるときは合算することができます。その上で限度額を超えた場合は、高額療養費が支払われます。1人が同じ月に2つ以上の病院にかかって、それぞれ2万1,000円以上の支払いをした場合も同じです。

また、「多数該当」といいますが、同一世帯で1年間(診療月から過去12カ月)に3回以上の高額療養費の給付を受けている場合は、4回目からは限度額が下がることも覚えておきましょう。

| 区分 | 月額 | 多数該当(4カ月目以降) |

|---|---|---|

| 高所得者 (標準報酬月額53万円以上)* |

150,000円+(医療費-500,000円)×1% | 83,400円 |

| 一般 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| 市町村民税非課税者(低所得世帯) | 35,400円 | 24,600円 |

*国民健康保険加入者は基礎控除後の総所得600万円超

資料:生命保険文化センター「医療保障ガイド」をもとに執筆者作成

一般世帯で月100万円の医療費がかかったときの上限額を計算してみましょう(差額ベッド代なし、先進医療なしの場合)。3割負担だと30万円ですが、実際の上限額は、8万100円+(医療費100万円-26万7,000円)×1%=8万7,430円となり、9万円弱で済みます。これに食事療養費がプラスされます。食事療養費は通常、1食260円、3食で780円です。

「入院で月何十万円もかかったらどうしよう」と心配する人もいるかもしれませんが、保険診療を受けている限りにおいては、この高額療養費制度があるおかげで途方もない負担にはならないのです。高額になる可能性があるとすれば、個室に入院して差額ベッド代がかかった場合や、先進医療をはじめ保険適用外の手術や治療を受けた場合などです。

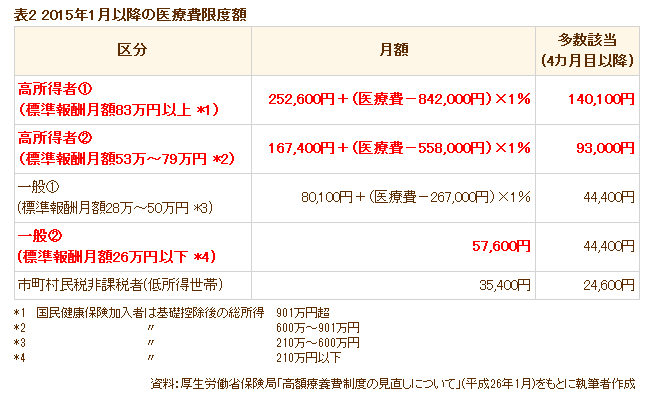

ただし、2015年1月より高額療養費が大きく変更される予定です。『2015年高額療養費改正に備える「医療費を節約する習慣」』のコラムで詳しく解説されているので、そちらを参照していただきたいのですが、所得区分が全体で3区分だったものが5区分となる見込みです。これによって変更となる点は、表2の赤い文字のとおり。上位所得者は2つに分けられ、いずれの所得層も負担が増えます。一般所得も2つに分けられ、負担がさらに軽減される形になっています。年収が高い人は、高額療養費の自己負担額が上がることを覚悟しておく必要があります。

例えば、下記の表2にあるように、「高所得者①(標準報酬月額83万円以上)」に該当する人の場合、1カ月の医療費が100万円かかったとすると、25万2,600円+(医療費100万円-84万2,000円)×1%=25万4,180円。「一般①」の実質的な負担8万7,430円に比べ、約3倍の負担になります。高額療養費制度の改正前に再度、加入している医療保障の内容なども点検した方がいいかもしれません。

| 区分 | 月額 | 多数該当 (4カ月目以降) |

|---|---|---|

| 高所得者① (標準報酬月額83万円以上 *1) |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 高所得者② (標準報酬月額53万~79万円 *2) |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 一般① (標準報酬月額28万~50万円 *3) |

80,100円+(医療費-267,000円)×1% | 44,400円 |

| 一般② (標準報酬月額26万円以下 *4) |

57,600円 | 44,400円 |

| 市町村民税非課税者(低所得世帯) | 35,400円 | 24,600円 |

- *1国民健康保険加入者は基礎控除後の総所得901万円超

- *2〃600万~901万円

- *3〃210万~600万円

- *4〃210万円以下

資料:厚生労働省保険局「高額療養費制度の見直しについて」(平成26年1月)をもとに執筆者作成

70歳以上の高額療養費制度

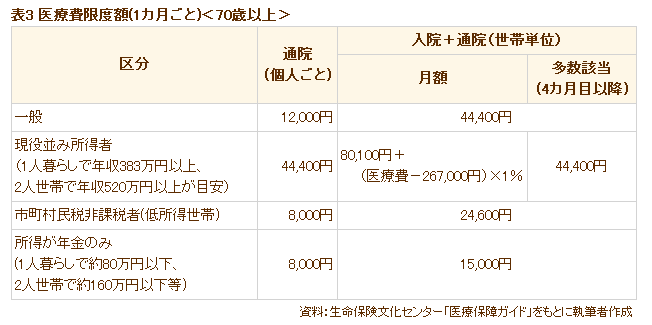

終身型の医療保険に入る場合や、あるいは親の医療費などが気になりだしたときのために、70歳以降の高額療養費もざっと見ておきましょう。

70歳以上の高額療養費制度でも1カ月あたりの自己負担限度額が設定されていて、その限度額は所得などで異なります。自己負担限度額は、個人ごとの通院分と、世帯ごとの入院+通院と、2つの限度額があります。この自己負担限度額を超えた分が戻りますが、現役並みに所得がある人は負担が増える傾向にあります。

| 区分 | 通院 (個人ごと) |

入院+通院(世帯単位) | |

|---|---|---|---|

| 月額 | 多数該当 (4カ月目以降) |

||

| 一般 | 12,000円 | 44,400円 | |

| 現役並み所得者 (1人暮らしで年収383万円以上、 2人世帯で年収520万円以上が目安) |

44,400円 | 80,100円+ (医療費-267,000円)×1% |

44,400円 |

| 市町村民税非課税者(低所得世帯) | 8,000円 | 24,600円 | |

| 所得が年金のみ (1人暮らしで約80万円以下、 2人世帯で約160万円以下等) |

8,000円 | 15,000円 | |

資料:生命保険文化センター「医療保障ガイド」をもとに執筆者作成

高額療養費の請求方法は?

高額療養費は、かつては一旦病院で自己負担3割なら3割分を払い、後で請求をする仕組みでしたが、現在はそうでない選択も可能になっています。

まず、70歳以上の方は病院の窓口で高額療養費を差し引いた金額が請求されることになっていて、病院が高額療養費を公的医療保険に請求する仕組みになっています。ただし、70歳以上でも、複数の病院に通院・入院した場合などは申請が必要になることもあるので、領収書などは必ず保管しておきましょう。

70歳未満の方でも、高額療養費の請求が必要になりそうな入院・手術を受けると思われるときは、あらかじめ保険者から「限度額適用認定証」をもらっておいて、病院へ提示すれば、窓口での支払いが高額療養費精算後の自己負担分だけで済みます。ただし、世帯単位で合算をする場合などは、従来のように後から請求することになりますので、領収書は保管しておきましょう。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」年金/医療/介護のトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。