2018.05.10

第16回 保険活用事例 その1

これまで多くの方々に保険の見直しやアドバイスをしてきた私ですが、自分自身のライフプランや保険の利用をどのようにやってきたのか、私が今まで実際に行ってきた保険の活用事例をご紹介します。

ボーナスの使い道に迷って、一時払い個人年金保険に加入!

100万円程度あれば一時払いの個人年金保険に加入できます。私の場合、年金開始年齢を61歳、62歳、63歳と1年毎にずらして6件の契約をしました。60歳としなかったのは60歳定年退職時にまとまった退職金が入ると課税所得が増え税率が高くなると想定したためです。目的は一時所得の特別控除を利用するためで、年金開始時に年金で受け取らず、全て一時金での受け取りにしました。定年退職後は決まった年金収入だけになってしまいますが、そんなときに受け取る一時金は、ボーナス気分でことのほかうれしく感じました。

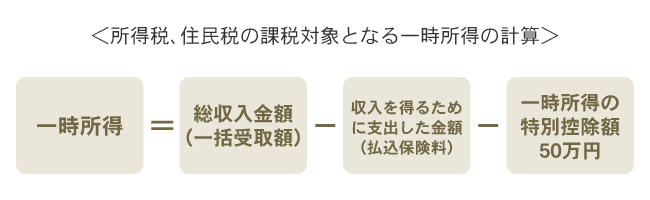

個人年金を年金形式で受け取る場合の課税は「雑所得」として扱われ、一括で受け取る場合は「一時所得」として扱われます。

資料:執筆者作成

「総収入金額(一括受取額)-収入を得るために支出した金額(払込保険料)」が50万円までなら非課税となります。これを利用するために年金開始年齢を1年ごとにずらして、6年間、毎年一時金を受け取りました。

拠出型企業年金保険は限度いっぱいに

浪費癖のある私を見るに見かねた当時の上司から、半ば強制的に「拠出型企業年金保険」の加入を促されました。給料から天引きされるためいやがうえにも貯蓄することができました。15年後、自宅を建て替える頭金にと1,000万円を引出しました(部分解約)。そのときに計算書を見ると、積み立てた元本は半分以下で、かなりの高利回りで運用されていました。ここで「失敗した」と思ったことは、予期せぬ一時所得の申告をすることになってしまったことでした。

財形住宅貯蓄積立保険でスムーズなローン返済

財形住宅貯蓄積立保険は、元本550万円までの利子等について非課税という制度があります。私が勤務していた企業では「財形給付金制度」といって、10,000円ごとの積み立てに対して500円が加算される制度がありました。月額70,000円の財形貯蓄をしていたので3,500円の加算で財形貯蓄本来の利率プラス5%となり有利な貯蓄となりました。なお、財形制度があるからといって財形給付金制度があるとは限りません。勤務先企業の就業規則や労働協約で確認する必要があります。

家を新築すると住宅ローンの返済が始まりますが、毎月積み立てていた額と同額の返済額に設定したので、手取り収入は変わらず生活費を切り詰める必要もありませんでした。ローン返済中であれば、所得税の軽減策として「住宅ローン減税」があります。また、勤務先企業よりローン返済中は「住宅ローン補助手当」(月額15,000円)の補助があり、返済中の収入はプラスになりました。

40歳を過ぎてから団体定期保険に加入

団体定期保険は、総合福祉団体定期保険とは異なり、従業員が任意で加入する保険です。全員加入の総合福祉団体定期保険をAグループ保険、任意加入の団体定期保険をBグループ保険ともいいます。保険会社の団体定期保険は、一括管理・事務手続きができるため経費削減が図れることと、職業リスクが把握できることから、一般の定期保険よりお手頃な保険料となっています。

団体定期保険には、「平均保険料率」と「年齢群団別保険料率」があります。平均保険料率は、加入者全員の保険料を平均して全員に同じ料率が適用されます(例えば、25歳男性と50歳男性が同じ保険金額であれば保険料は同じ)。年齢群団別保険料率は、年齢範囲をグループ分けし、そのグループ内の年齢は同じ保険料になり(例えば、25~30歳であれば保険料は同じ)、年齢範囲が上がるにつれて保険料は上がります。私が勤務していた企業は「平均保険料率」を使っていたので、40歳を過ぎてからBグループ保険に保険金額3,000万円で加入しました。この保険は団体ごとに1年の収支決算をおこない剰余金が配当金として毎年支払われます。配当金が多いときには年間支払保険料の50%程度、少ないときでも20%程度、平均35%程度の配当金がありました。

定期保険特約付終身保険の払済保険への変更

団体定期保険の加入を機に、定期保険特約付終身保険の見直しをしました。

現在発売中の各種特約は解約返戻金の無いものがほとんどですが、私が契約した当時は、解約返戻金のある特約がありました。定期保険特約も定期保険も内容は同じです。そのため、10年ほど前までは、定期保険の解約返戻金を利用して貯蓄をするという方法もありました。私は、解約返戻金がピークになる時期(定期保険の保険期間の7割程度経過後)に払済保険に変更しました。変更前の終身保険金は400万円でしたが、払済後の終身保険の保険金は600万円に増えました。これは、定期保険特約・医療保険特約・生活習慣病特約などが付加されており、これらの特約の解約返戻金が合算されて払済保険金額が計算されたためです。

医療保険は10年満期

今まで終身医療保険を販売してきた私ですが、自分が加入していたのは10年満期です。医療保険やがん保険で、発売してから10年以上販売している商品はほとんど無いからです。医療保険やがん保険は、医療保険制度の改定や医療技術の進歩によって時代にあった保障内容へと進化し続けており、終身に渡って同じ保障内容のままで安心だとは言い切れないのです。いざ病院にかかっても、医師の判断で入院とならないこともあります。医療の発達で、通院での治療も増えました。私個人の考えですが、医療のための資金は100万円程度の預貯金があればよいと思っていて、満期を迎えた後は継続していません。公的医療保険には「高額療養費制度」があり、1カ月の医療費が一定額を超えると超過した部分が戻ってきます。この制度により医療費が高額になる可能性は低く、収入や資産状況によっては預貯金で賄えると思うからです。ただし、高額療養費制度は自由診療や先進医療の技術料、入院中の食事代や差額ベッド代などは対象外となるため、治療内容や入院状況によっては高額になる場合もあるでしょう。

以上、私がやってきた主なことをご紹介しましたが、これはまだ一部です。次回は、会社員の人には退職する前に知っておいていただきたいことを実体験でお話ししたいと思います。

保険のプロと一緒に見直しませんか?

店舗で直接相談するプロフィール

- 大前 隆史おおまえ たかし

- ファイナンシャルプランナー

- 国内の大手生命保険会社に29年間在籍。そのうち12年間は社内の教育担当を務める。企業や教育機関からの依頼による、社会保険や民間保険に関する講演も多数経験あり。

- ※ この記載内容は、執筆者独自の見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。